インターネットで「債務整理」とか「多重債務」といったキーワードを検索すると出てくるのが「借金減額診断」や「借金減額シミュレーター」です。

「借金減額なんてそんな・・・」「美味しい話があるわけない」と怪しんでいる方もいらっしゃるかもしれません。確かに「美味しい話には裏がある」なんて言いますが、実は借金減額診断は危ないものではありませんし、何かの罠というわけでもありません。

そして、いろんな借金減額診断があって「何がいいのか解らない」という方もいらっしゃることでしょう。

今回は、借金減額診断とは何か、そして、借金減額診断の精度や仕組みについてお話ししたいと思います。

ベリーベスト法律事務所には無料の減額シミュレーションがあります。

ベリーベスト法律事務所は相談も無料なので、任意整理の依頼をするかしないか負担0円で決めることができます(任意整理などを申し込んだらそのときから費用が発生します)

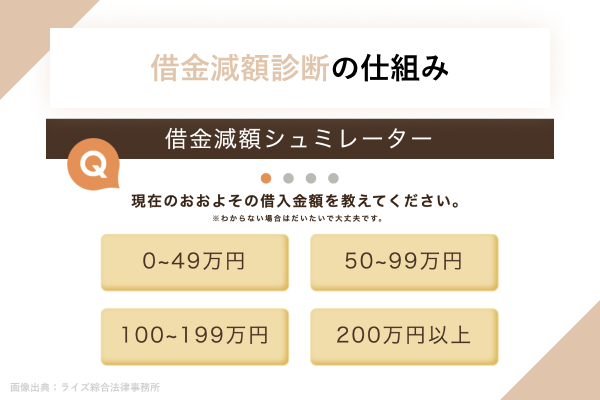

借金減額シミュレーターとは?

借金減額診断や借金減額シュミレーターは「借金救済」とか「債務整理」とか「多重債務」というキーワードとともに出てくることが多いものです。

借金から救済?「いやいやいや、そんなわけない」と思う方もいらっしゃるでしょう。「そんな美味しい話はないし、借金は自分で返すしかない」と考える方も当然いるはず・・・。

インターネットでの詐欺も多いですし、どうしても「疑い深くなってしまう」というのは当然のことです。

ですが、借金減額診断の多くは国が認めている借金救済に基づいたものです。もちろん合法的な方法ですし、危ない物ではありません。ですので、結論から言ってしまえば「使って大丈夫だし、怪しくない」のです。

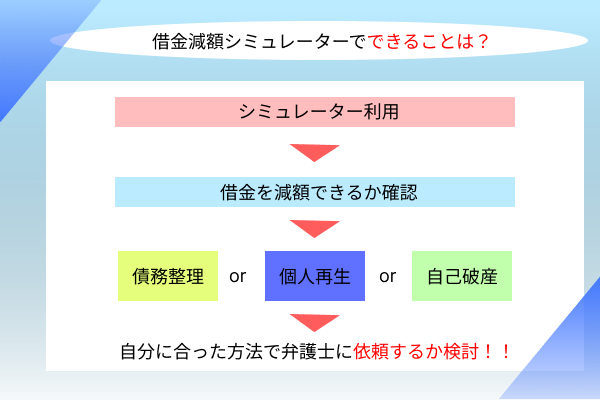

実は、借金減額診断や借金減額診シュミレーターは、借金救済の第一歩として利用されることもおおいツールです。この借金からの救済ですが、これはれっきとした合法的な制度で「債務整理」といいます。

債務整理にはいろんな種類があるのですか、債務整理をすれば借金減額ができる場合があるのです。借金減額・・・「ならどのくらい減るのか」「本当に借金から救われるのか」という疑問もあるかと思います。借金減額は仕組みは実はかなり複雑で最終的には「債務整理」という手続きをすることで「借金から救われる」というもの。もちろんメリットもありますが、同時にデメリットもありますが、少なくとも怪しい詐欺ではありません。

そして、借金減額の制度としては債務整理となり、合法的なものです。借金減額診断はこの制度に基づいた方法で借金がどのくらい減るのかを簡易的にシミュレーションするというものです。

借金減額診断では、借金の総額や借り入れの時期、今の返済状況などを入力して簡易的な診断をするというものです。インターネットですべてできますので、借金減額診断の結果を知るためにわざわざ外出する必要はありません。

そして、インターネットで提供されているサービスですので、24時間いつでも利用できます。

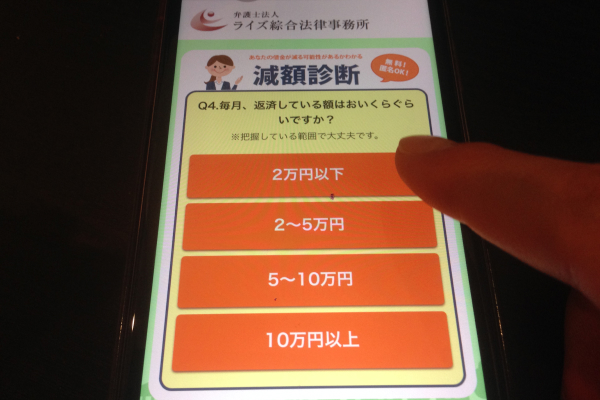

まず初めにすることは、減額診断の公式サイトにアクセスすることからです。これから初めて利用する方は、筆者と同じ「ライズ総合法律事務所」の減額診断を利用しましょう。

ライズ総合法律事務所の減額診断はこちら

アクセスしたら、現在の借入額を選択して次に進みます。

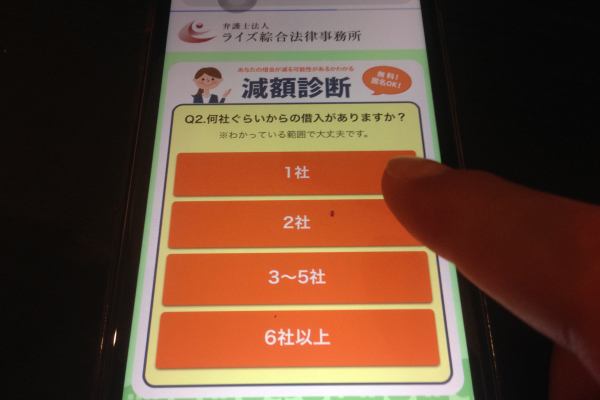

現在借入している金融機関の数を入力します。

あやふやな方はだいたいでOKです。覚えている方はしっかり入力しましょう。

毎月の支払総額を入力します。これは、1社からの借入だけでなく、全ての借入を含めます。毎月3社へ合計5万円返済している方は、5〜10万円のボタンを選択しましょう。

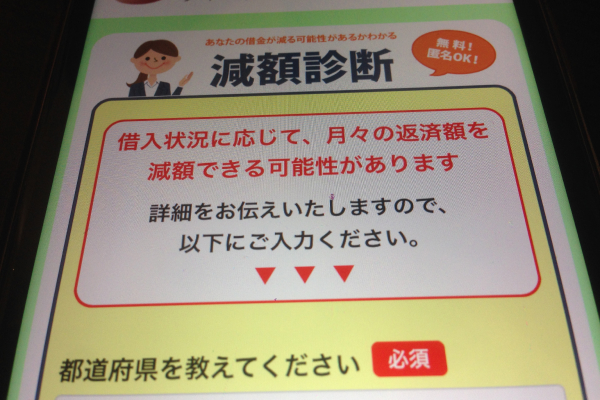

上記の質問に答えていく過程で、借金減額できる可能性が高い場合は上記のような画面になります。返済に苦しんでいる方は、まず無料相談からお試し下さい。

こうした借金減額診断や借金減額シュミレーターを使って客観的な結果を見ることで冷静になれるという部分もありますし、自分では気づかない意外な解決方法がでで来ることもあります。

実際に、夜中に支払いのことで悩んでいてふと「借金減額シュミレーターを使ってみた」という方もいらっしゃいます。

無料の借金減額シミュレーターはこちら

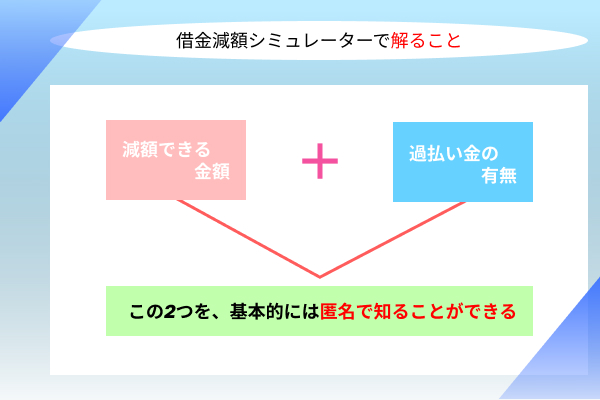

借金減額シミュレーターで解ること

借金問題で悩んでいる人に「まずは使ってみて欲しい」借金減額診断とか借金減額シュミレーターですが、実際に利用することで何が解るのでしょうか。

借金減額シュミレーターで解ることは

- 借金をどのくらい減らせるのか

- 過払い金の有無の可能性

などです。

まず、借金減額シュミレーターでは、今ある借金の総額から「どのくらい減額できるのか」を診断で知ることができます。そして、過払い金があるかの可能性の有無もここで見ることができます。

過払い金請求ができる場合は取り戻した過払い金を返済に充てればその分の借金が減額されることになります。もちろん、これは大まかな目安であり、確定したものではありません。ですが、専門家が監修したものですし、ある程度の参考にはできる数字です。

そして、債務整理のうち、個人再生と自己破産の場合は借金を完全になくしたり、返済額を減らしたりすることかできますし、任意整理では将来のわたる利息のカットができる可能性があります。

もちろん、借金減額診断や借金減額シュミレーターですべてのことが解るというわけではありません。ですが、それでも借金減額診断があるのはメリットがあるからです。

- 無料で利用できる

- 自分の借金の状態を確認できる

- インターネットで24時間利用できる

という点でとても便利です。

まず、借金減額診断は多くのサイトで無料です。もちろん、何度でも何回でも利用できますし、中にはその場ですぐに借金減額診断の結果がでるものもありますし、メールで後から送られてくるというものもあります。基本的に無料ですから、何度でも利用できます。そして、自分の借金の状態をシュミレーターで客観的に確認できるというのも大きなメリットです。なかなか借金の相談をするのは「難しい」というところもありますが、借金減額診断の場合、相手はPCですから恥ずかしいということもありませんし、相談しにくいということもありません。

また、借金減額診断や借金減額シュミレーターはインターネットで24時間いつでも利用できます。深夜でも朝でも、時間があるときにいつでも使えるので「なかなか法律事務所にいけない」という方でも借金減額診断なら利用しやすくなっています。

では、借金減額診断のデメリットはあるのでしょうか。

- 簡易的な診断しができない

- メールアドレスや電話番号を登録する場合がある

です。

まず、借金減額診断の借金減額シュミレーターの場合、出てきた結果は絶対的なものではなくあくまでも「簡易的な概算」です。ですので、借金減額診断で「○○円減額できます」と表示されても、それが絶対に正しいというわけではありません。正確な結果は弁護士や司法書士に計算をして貰って、実際に過払い金請求やそのほかの債務整理をして初めて分かる物です。借金減額診断や借金減額シュミレーターですべてが解るというわけではなく、あくまでも「参考にしてください」というレベルのものです。相談してみたら、「思ったより減らなかった」ということもあります。

また、借金減額診断や借金減額シュミレーターの中には、メールアドレスや電話番号を登録する必要があるものもあります。その場合、あとでその借金減額診断や借金減額シュミレーターを運営している弁護士や司法書士から電話がかかってくる場合があります。

もちろん、しつこい営業というわけではありませんが、それでもいきなり電話がかかってきてびっくりしてしまうこともあるでしょう。

借金減額シミュレーターは嘘なのか?

借金減額診断や借金減額シュミレーターの情報は本当に信用できるのでしょうか。無料だし、嘘かもしれないと疑ってしまうこともありますよね。

そもそもしてしまった借金が減額されるなんて・・・「借金減額診断なんて怪しい」「何かの罠っぽい」「絶対に詐欺に違いない」と警戒してしまう方もいらっしゃると思います。

確かに「借金を減らせますよ」なんて言われたら「いやいやいや、怪しいでしょ」と思ってしまいますよね。ですが、インターネットで無料で使える借金減額診断の多くは、安心して利用できるものが多くなっています。そして借金は法律的に合法的に「減らすこと」ができるものです。もちろん、危ない方法ではありませんし、法律に基づいた方法ですので大丈夫です。

そして、借金減額シュミレーターは確定した情報ではありませんが、嘘ではないので、参考にするには十分です。

借金減額診断とか借金減額シュミレーターはいろいろありますが、利用に費用がかかるというところはほとんどありません。

利用はインターネットからで、名前は匿名でも可能ですし借金の総額などは「だいたい」でOKです。メールアドレスなどが必要になるところもありますが、捨てアドでももちろんOKです。

名前は匿名やニックネームでも可能ですし、シュミレーターを利用したからといってお金を請求されることはありません。

法律事務所や司法書士事務所が運営している借金減額診断や借金減額シュミレーターで、シュミレーターの利用のみでお金がかかるというものは今のところみたことがありません。もし、クレジットカード番号などの支払いが必要になるという場合は、怪しいサイトの可能性がありますので、注意しましょう。

借金減額診断は過払い金請求や債務整理を想定したものです。

過払い金請求とは、過去に支払いすぎていた利息を「返して貰う」ためり手続きすることです。これは後で紹介するグレーゾーン金利が理由なのですが、過去に消費者金融やクレジットカード会社から借金をしていた場合や、ショッピングで利用していた場合に、払う必要がない利息を支払っていたというケースがあるのです。

この過払い金は、自分では気づいていない人もいらっしゃるといいます。過払い金請求をして返ってきたお金を借金の返済に充てれば、借金が減額できるというわけですね。

そして、もし、過払い金がなくても借金減額は実は可能なんです。

任意整理で、将来の利息をカットするという交渉もできます。任意整理は、将来の利息を減らす交渉をするもの。そして、過払い金請求は支払いすぎていた利息を返して貰うというものです。そして、借金を元金を減らすための債務整理には強力なふたつの方法「自己破産」と「個人再生」があります。

自己破産は、裁判所の手続きを経て免責が降りれば、支払い義務がなくなるもので、裁判所の手続きが必要・官報に名前が載るのが特徴です。

個人再生は計画的に債務を整理して今後の生活の見通しをするというもので、借金を圧縮できますし、住宅ローン特則の利用をすれば自宅を残して債務整理ができます。

個人再生は小規模個人再生・給与所得者個人再生があり、いずれの場合も借金の総額が5000万円以下であることや安定した収入があることが条件です。個人再生には様々な条件があり、そして、圧縮される借金の金額は法律で決まっています。また、個人再生も自己破産と同様に官報に名前が載ってしまいます。

借金減額診断や借金減額シュミレーションでは、上記のような方法で借金減額ができるかを自動で診断するというもの。診断しているのは人ではなくコンピューターのプログラムです。

実際の借金救済に関しては、弁護士や司法書士に相談をしてから行うことが多いのですが、借金減額診断や借金減額シュミレーターはその前の段階で「だいたいこのくらいは借金が減るよ」というものをアバウトに知ることができるツールです。

今の自分の状態を客観的に知ることもできますし、借金減額診断をした後でそのままそのシュミレーターを運営している法律事務所に相談することも可能です。

結果が絶対に正しいとまではいえないけど、嘘ではないのが借金減額シュミレーターです。

無料で使える借金減額シミュレーター

無料で利用できる借金減額診断や借金減額シュミレーターの多くは弁護士事務所や司法書士事務所が運営しています。

法律系の事務所が運営しているとなると、安心して利用できます。そして、借金減額診断や借金減額シュミレーターを提供しているのは、債務整理などを得意としている法律事務所や司法書士事務所です。

たくさんの借金減額診断がありますが、ここで無料で利用できる借金減額診断をいくつかご紹介します。

弁護士法人響

弁護士法人・響の借金減額診断は

- 借入総額

- 借入期間を

- 返済状況

- 都道府県、メールアドレス、電話番号

- 名前(匿名可能)

- 年齢を入力

します。そして、借金の状態について以下の状態を選択します。

- 支払うことができるし、困っていない

- 支払うことはできるが、できれば減らしたい

- 支払うことができない

です。

弁護士法人響は借金問題に強い法律事務所として有名です。

会社名は弁護士法人・響西新宿オフィス 〒169-0074 東京都新宿区北新宿2-21-1 新宿フロントタワー14階で代表 西川 研一(第二東京弁護士会・第36318号)となっており、取扱い業務も幅広い法律事務所です。借金減額診断はもちろん何度でも無料です。

サンク総合法律事務所

弁護士法人サンク総合法律事務所は、6名の弁護士が所属している法律事務所で全国対応しています。借金減額診断は簡単な質問に答えるタイプのもので使いやすくオススメです。

事務所は住所〒104-0032 東京都中央区八丁堀4-2-2 ヒューリック京橋イーストビル2階にあり、代表弁護士樋口 卓也(東京弁護士会 第29906号)です。

もちろん、何度でも無料で利用できる借金減額診断があります。

弁護士法人天音総合法律事務所

弁護士法人天音総合法律事務所は東京都中央区日本橋にある15名の弁護士が在籍している法律事務所です。専門分野に特化したスタッフがチームで解決してくれる法律事務所で、借金減額診断も無料で利用できます。

住所〒103-0012東京都中央区日本橋堀留町2-3-14 堀留THビル10階で代表正木 絢生(第一東京弁護士会)です。こちせの事務所にも無料で何度でも利用ができる借金減額診断が用意してあります。

弁護士法人みつ葉法律事務所

弁護士法人みつ葉法律事務所は東京都港区浜松町の法律事務所です。所在地〒107-0052 東京都港区赤坂7-2-21 草月会館7階ですが全国対応ができます。

もちろん、借金減額診断は無料で何度でも利用可能です。

司法書士法人あい和リーガルフロンティア

司法書士法人あい和リーガルフロンティアは、渋谷と長野に事務所がある司法書士事務所です。認定司法書士が在籍しているため、1社たり140万円以下の負債であれば債務整理の手続きの依頼ができます。

司法書士法人あい和リーガルフロンティアにも借金減額診断があり無料で何度でも利用可能です。

他にも法律事務所や司法書士事務所が運営している借金減額診断や借金減額シュミレーターがたくさんあります。無料で利用できるものがほとんどですし、有名な法律事務所が運営している借金減額診断もあります。

| 法律事務所名 | |

|---|---|

| ベリーベスト法律事務所 |

全国対応・無料で借金減額診断 |

| 弁護士法人響 |

全国対応・無料で借金減額診断 |

| サンク総合法律事務所 | 全国対応・無料で借金減額診断 |

| 弁護士法人天音総合法律事務所 | 全国対応・無料で借金減額診断 |

| 弁護士法人みつ葉法律事務所 | 全国対応・無料で借金減額診断 |

| ライズ綜合法律事務所 | 全国対応・無料で借金減額診断 |

| 司法書士法人あい和リーガルフロンティア | 全国対応・無料で借金減額診断 |

| アディーレ法律事務所 | 全国対応・無料で借金減額診断 |

| 司法書士法人 穂 | 無料で借金減額診断 |

などです。

専門家が監修してつくられたシュミレーターを無料で利用できます。

他にも、借金減額シュミレーターを開設している法律事務所はたくさんあります。

借金減額シミュレーターの仕組みを解説

借金減額診断の仕組みは入力されたデータ「借金の総額など」から法律的な手続きでどのくらいの減額見込めるのか

の概算を表示するというものです。

例えば、過払い金請求の場合は、いつどこからどのくらいの借金をしていたのか、そして、借金していたときの金利などから自動で「過払い金請求ができるか」を診断します。もちろん、結果は簡易的な物ですが「相談するか迷う」という場合などにまずは自宅のPCやスマートフォンなどから簡単に利用できる借金減額診断は便利です。

シュミレーターの向こう側に誰かがいて診断しているわけではなく、専門家が監修して作られたプログラムです。相手は機械ですから、気兼ねなく何度でも利用して大丈夫ですし、家族などにもなかなかいえない借金の悩みでも「とりあえず借金減額診断してみた」という使い方もできますよね。

ではここで、借金減額シュミレーターの仕組みを見ていきましょう。借金減額には実は法律的な根拠がちゃんとあるんです。

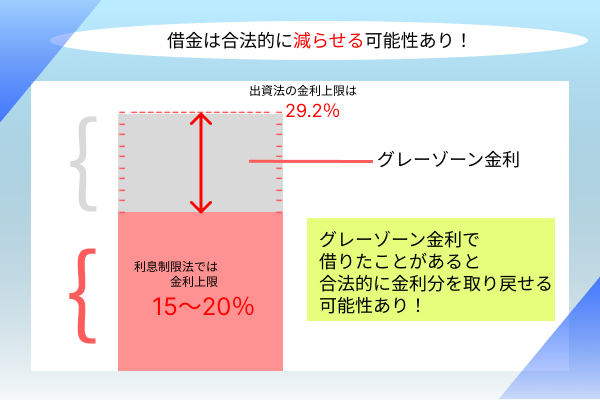

グレーゾーン金利の存在

どうして借金減額ができるのか・・・その説明をするために欠かせないのがグレーゾーン金利です。ここではその「グレーゾーン金利」の説明を少ししたいと思います。

グレーゾーン金利とは利息制限法と出資法の利息の間の部分のことです。2010年より前に存在していたもので、今はグレーゾーン金利で貸し出しをすることは禁じられています。

ご存じの方も多いと思うのですが、日本では、お金を貸し借りするときの金利の上限が法律で決められています。その法律は利息制限法といいます。

利息制限法では

- 10万円未満 20%

- 10万~100万円未満 18%

- 100万円以上 15%

と定められているのです。これは、個人間でもそして銀行や消費者金融の貸付けでも同様で必ず守らなければなりません。

利息制限法を超える金利を貸すことは違法となり、仮に、契約をしていてもサインとはんこがあっても、その契約は無効となります。つまり、仮に利息30パーセントで金銭消費貸借契約をしていても利息制限法を超える金利の部分は契約無効となり、支払いの必要はなくなるのです。

と、金利は上限が決まっているのですが、以前、グレーゾーン金利が存在していた時代に出資法という別の法律の金利の上限でお金を貸していた消費者金融なとがあったのです。ちなみに出資法の上限は29.2%です。

利息制限法とかなり上限がちがうわけですが、利息制限法と出資法の金利の間の部分をグレーゾーン金利と呼んでいました。つまり、利息制限法よりは高いけど、出資法には違反していないという部分ですね。出資法は「出資の受入れ、預り金及び金利等の取締りに関する法律」で出資金を集める場合などに適用される法律です。

利息制限法は金銭消費貸借契約・・・つまりお金の貸し借りですから、法律の正確は異なっています。ですが、以前は、消費者金融などはこの出資法に基づいた高金利を貸していたことがあったのです。当時は「出資法の金利だから合法だ」と考えられていたのですが、その後の裁判で「利息制限法が適用される」ことが明確となったのです。つまり、利息制限法の法定金利を超えていても、出資法より低ければいい・・・とされていた時代があったのです。実際に、消費者金融などがこのグレーゾーン金利で融資を行っていたのも事実です。

もちろん、今ではグレーゾーン金利は撤廃されており、消費者金融や銀行、クレジットカード会社などは法定金利内の金利での貸付を行っています。

グレーゾーン金利に関しては、2006年1月に裁判で、利息制限法を越える金利については適法ではないという判断がされたため、利息制限法の基準以上の利息は「払いすぎた利息」=過払い金となり返金請求ができるようになりました。

これが、グレーゾーン金利というものです。

当時、知らず知らずにのうちに「金利を払いすぎていた」という場合などは、この過払い金請求ができる可能性があります。

少額の借り入れを繰り返していただけという場合でも過払い金が発生しているという事例もありますし、過払い金は思ったより大きな金額になっているというケースも珍しくありません。

このグレーゾーン金利の過払い金請求に関しては、最後に返済したをした日から10年が経つと時効になってしまうのですが、ダメ元でも「やってみたら返ってきた」という人もいます。

といったわけで、借金減額の第一歩として行われることが多いのが、過払い金請求です。

もちろん、過払い金請求はすでに借金を返済し終わっていても可能ですので、借金減額をしたいというわけではなくても心当たりがあるなら「調査はした方がいい」といえるでしょう。

仮に、消費者金融などで契約をする際に29.2パーセントの出資法の金利で自分が納得していたとしても、利息制限法を超える部分に関しては違法となり、支払いの必要がないお金となりますので、時効が成立する前に返金請求をすれば取り返すことができます。

過払い金と現在の借金の金額によっては、借金を減らせるケースもありますし、中には過払い金を借金の返済に充てることで完済できたという事例もあります。

借金減額診断や借金減額シミュレーターは、こうした、過払い金の返還を想定したモノ、そして、債務整理を想定したモノがあります。

ちなみに、グレーゾーン金利で払いすぎていた金利は、放置していても先方が「違法でしたのでお返しします」ということは絶対にありません。過払い金を放置していたら返ってくることはなくいずれ時効が成立してしまいます。

時効が成立した場合には、過払い金は一切返ってくることはありません。ですので、借金減額診断などで「過払い金請求ができる可能性がある」と判定された場合はもちろん、過払い金請求できるかもしれないという場合は、早めの相談がオススメです。

では、過払い金がない場合は借金減額はできないのでしょうか。実は、過払い金がなくても借金減額診断などで「減額できる」と診断されることもあります。これは、任意整理や個人再生、自己破産といった過払い金請求以外の方法での借金減額が見込めるということになります。

それが、債務整理です。債務整理は過払い金請求とは別の手続きですので、過払い金がなくても大丈夫です。過払い金がなくても債務整理をすることで、借金を大幅に減らしたり、場合によってはゼロにすることもできます。

合法的な借金救済に基づいている

さて、借金減額診断は「合法的」な方法で「借金をどのくらい減らせるのか」を診断するものだとご紹介しました。過払い金請求や債務整理などですね。

でも「借金を減らせるなんて・・・そんなわけない」と思ってしまう方もまだまだいらっしゃるかもしれません。確かに、インターネット上の詐欺なども多いですし、警戒することは大切です。

ここでは、借金を法律的に減らせるその「からくり」をご説明したいと思います。少し、込み入った話になりますが、わかりやすく解説しますので安心してください。

過払い金請求に関しては、グレーゾーン金利の項目で説明したとおり、支払いすぎていた利息を返して貰う手続きをすることです。

以前、グレーゾーン金利と呼ばれる金利でお金を貸し付けていた消費者金融などがありました。このグレーゾーン金利とは、利息制限法と出資法の上限金利の間の事・・・実は利息制限法の金利より出資法の金利が高く設定されています。

利息制限法の金利の上限は15~20%です。ですが、出資法では金利の上限を29.2%と定められています。この間の金利をグレーゾーン金利と呼んでいて、このグレーゾーン金利でお金を借りていたことがある人は、過去に「支払わなくていい金利を支払っていた」可能性があるのです。

民法では、契約していても違法な契約であった場合は無効になります。つまり、29.2%で契約していても、利息制限法を超える部分に関しては「払わなくていい」のです。

つまり、このグレーゾーン金利の部分に関しては「払いすぎているから返して」という請求ができます。

この請求が「過払い金請求」です。

では、過払い金請求することができなかった場合はどうなのでしょうか。過払い金請求とは別に借金を合法的に減額する方法のことを債務整理といいます。

債務整理には

- 任意整理

- 個人再生

- 自己破産

があります。

過払い金請求は、後でご紹介する任意整理や個人再生、自己破産とは違う方法です。ただ、借金減額のさいに過払い金請求をすることで、今、残っている借金より過払い金で返ってくる金額のほうがおおきいというケースもありますし、そうではなくても、借金を減らせるというケースがあるのです。

借金減額診断や借金減額シュミレーターで、この過払い金の可能性を判断しているというところもあります。

ちなみに、過払い金請求は、裁判所の手続で行う物ではありませんし、すでに借金を返し終えている場合でも時効が来ていない場合は、返還請求ができます。過払い金請求は、破産ではありませんので、個人情報に影響はほぼありませんし、官報に載ってしまうというリスクもありません。

そして、借金減額の他の方法もあります。

過払い金がなくても、請求の期限が過ぎてしまっていても、だからといって借金減額ができないというわけではありません。

借金減額の方法として「任意整理」「個人再生」「自己破産」があります。これは、過払い金がなくても、お金がなくてすでに滞納している状態でも手続きが可能です。

まず任意整理ですが、これは、債務整理の中で唯一「裁判所の手続きが必要ない」債務整理の方法です。任意整理では、借金の元金を減らすことはできませんが、交渉をして「将来の借金の金利を減らす」というものです。借金減額診断で「過払い金がない」という表示がされても任意整理は可能です。借金減額ができるというわけではないように思えますが、実際に「金利をゼロにする」ことで支払総額は大きく変わります。元金だけを返済していくことができれば、借金の状態はかなり良くなりますし、無理のない返済が可能となるのです。

そして、個人再生と自己破産ですが、これは裁判所の手続きで借金を減額するというものです。

多くの借金減額診断は「過払い金請求の有無」を評価するものが多いのですが、個人再生や自己破産の場合は、過払い金の有無は関係なく、法律の効果で借金の減額ができます。

個人再生の場合は、借金の元金はゼロにはなりませんが減額となります。まず、借金額が100万円以下の場合は減額されません。ですが、借金額が100万円~500万円 100万円にまで減額されます。そして、借金額が500万円~1500万円 5分の1にまで減額、借金額が1500万円~3000万円 300万円にまで減額、借金額が3000万円~5000万円 10分の1にまで減額されこととなります。

借金減額診断で、個人再生の減額率は出ないところも多いのですが、過払い金請求がない場合でも個人再生の要件を満たしていて所定の手続きをして裁判所に認められれば上記の率に基づいて借金減額がされます。

そして、自己破産の場合は、免責が裁判所から降りれば、借金減額というか、借金の一部を除いて(税金や養育費など)すべて支払いの義務がなくなります。

借金減額診断は、上記のような法律や手続きに基づいて、シュミレーションで「どのくらい借金を減らせるのか」を表示しているのです。借金減額診断や借金減額シュミレーターでは、上記のような合法的な方法で今の状態がどのくらい改善できるのかを簡易的に表したものです。

もちろん、過払い金請求も任意整理や個人再生、自己破産もすべて合法的なものです。いずれの方法も合法的な方法で、国が認めている借金救済の方法として認められています。借金減額診断や借金減額シュミレーターもこういった合法的な救済方法に基づいて作られています。

「借金減額なんてありえない」と怪しまれてしまう部分はあるのですが、基本的には安心して利用して大丈夫です。

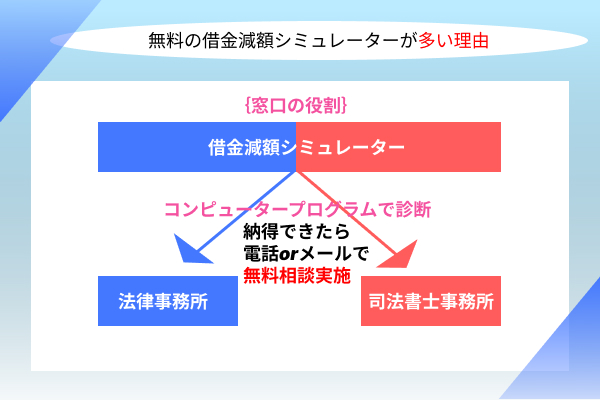

無料の借金減額シミュレーターが多い理由

借金減額診断はほとんどの場合が無料です。借金減額診断の利用や、借金減額シュミレーターの利用でお金がかかるというケースはまずありません。

借金減額診断や借金減額シュミレーターを運営しているのは、弁護士事務所や司法書士事務所が多いのですが、どうして便利な借金減額診断を無料で誰でも使えるようにしてあるのでしょうか。

有料にしてもいいんじゃないの?思ってしまいますよね。

まず、借金減額診断などのシュミレーターの結果は、原則として人がひとりひとり対応しているというわけではなく、コンピューターのプログラムで入力された情報を元に結果が表示されるというものです。結果は絶対的なものではありませんが、参考にはなるというもの。ひとりひとりの借金の状態を見てどのくらいの減額ができるのかを確実に知りたいという場合は過払い金の調査などをすることになります。

そして、借金減額診断のシュミレーターを利用する人の多くが「借金問題で悩んでいる」人が多いのです。

ここでピンときた方もおおいでしょう。そう、借金減額診断や借金減額シュミレーターは法律事務所や司法書士事務所のある種の広告的なものなのです。

借金の救済に関する手続きは煩雑なものが多く、多くの人が弁護士や司法書士に相談することになりますので、弁護士事務所や司法書士事務所は借金減額診断を無料で提供して、広告に利用しているという部分もあります。

借金減額診断と検索をするとたくさん借金減額診断や借金減額シュミレーターがヒットしますが、その多くは借金問題の相談や依頼を受けている弁護士事務所や法律事務所、司法書士事務所などです。

もちろん、こうした事務所もビジネスですから、借金減額診断や借金減額シュミレーターを提供して、顧客を獲得しようとしているというわけです。もちろん、借金減額診断を利用したから絶対に、その法律事務所に依頼をしなければならならいということはありませんので安心してください。

ただし、借金減額診断や借金減額シュミレーターを利用した後で、法律事務所から電話やメールが来ることはあります。

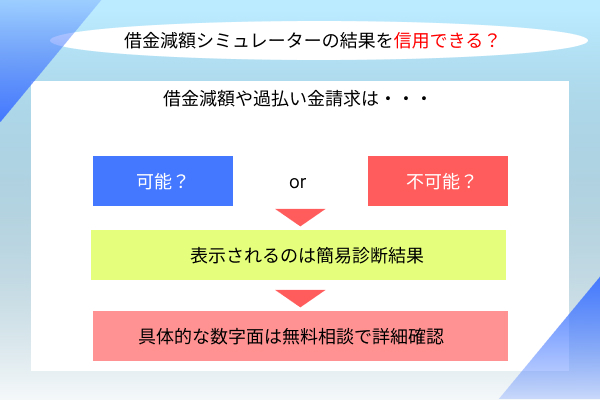

借金減額シミュレーターの結果を信用できる?

借金減額診断の結果は、信用できないというわけではありません。専門家か監修して入力された情報を元にした結果が出ているのは間違いありませんが、それでも、あくまでも簡易的なものですのですべてを鵜呑みにしてしまうのはよくありません。

匿名で利用できる借金減額診断は、概算的な物ですので結果が「絶対にこうなる」と確定したものではありません。だた、自分の借金の状態を確認したり、減額の可能性があるのかなどを表示してくれるので参考になるという程度のものです。

中には「借金減額診断で減額できるといわれたけど、実際には過払い金はなかった」というケースもありますし、借金減額診断で「過払い金はない」と言われたけど、調査してみたら「過払い金があった」というケースもあります。

特に、過払い金請求に関しては調査をしてみないことには具体的に「いくら過払い金があるのか」はわからないというのが実情です。

借金減額診断や借金減額シュミレーターはとても便利ですが、鵜呑みにしてしまわないようにしましょう。あくまでも「参考程度」のものです。具体的な数字は、弁護士や司法書士に相談して調査をしてみないと判明しません。

過払い金請求に関しても、借金減額診断でゼロといわれていたけど、実際に調査してみたら「あった」というケースは少なくありませんので、借金問題で悩んでいるなら、無料の法律相談などを利用して相談してみるのがオススメです。

借金減額診断や借金減額シュミレーターが信用できないわけではありませんが、それがすべてということではなくあくまでも「参考程度」のものです。

ブラックリストに掲載される可能性はある?

借金減額診断や借金減額シミュレーターを使用したら・・・もしかしたら、それだけでもか「ブラックリスト」に載ってしまうのでは?と心配される方もいらっしゃるかもしれません。

ブラックリストに載ってしまうと、クレジットカードも作れなくなるし、ローンも組めなくなってしまうし・・・家族にもそして、場合によっては仕事にも影響が出てしまうと言う方も少なくないでしょう。

そもそも、ブラックリストとは、信用情報機関(株式会社シー・アイ・シー・日本信用情報機構(JICC)・日本信用情報機構(JICC))が管理している信用情報に金融事故が登録されることを言います。金融事故とは、任意整理や自己破産、個人再生のような法的な救済措置の利用だけでなく長期間にわたる滞納なども金融事故として登録されることになります。

信用情報に事故情報が登録されると、登録されている間はクレジットカードの契約や新しいローン契約、借入などが出来なくなってしまいます。ローンやクレジットカードが利用できなくなる状態のことを一般的にブラックリストというのですが、借金減額診断や借金減額シュミレーターを利用したらブラックリストになってしまうのでしょうか。

答えはNOです。借金減額診断や借金減額シミュレーターの利用で信用情報機関に情報が登録されることはありません。

そもそも、借金減額診断や借金減額シュミレーターは匿名で利用できるものが多く、本名を入力する必要がないものが多く個人の特定は困難です。また、借金の総額もだいだい解っていればOKで、メールアドレスを登録するケースもありますが、基本的に個人情報は入力しません。そして、借金減額診断や借金減額シュミレーターを運営している法律事務所や司法書士事務所は金融機関ではありませんので、信用情報機関に情報を登録できる会社ではありません。

加えて、信用情報機関への登録や閲覧は、必ず本人の許可が必要です。

つまり、借金減額診断や借金減額シュミレーターの使用で信用情報機関に何かが登録されることは絶対にありません。許多くんことを言ってしまうのなら、借金減額診断を利用したことでさえ、信用情報機関が知ることはありえません。いずれの信用情報機関も「同意なしに信用情報機関にアクセスはされない」としているため、匿名の借金減額診断や借金減額シュミレーターで個人情報に傷がつくことは絶対にありませんので安心してください。

例えば、CICの場合ですが

CICが独自に収集する情報に関しては、本人申告情報 登録日より5年以内・協会依頼情報 登録日より5年以内・電話帳掲載情報 電話帳に記録された年月より2年半以内です。

そして、申込情報は、クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報・主な情報項目 として氏名、生年月日、郵便番号、電話番号等申込み内容に関する情報、照会日、商品名、契約予定額、支払予定回数、照会会社名で保有期間は照会日から6ヶ月間となります。

また、クレジット情報は加盟会員と締結した契約の内容や支払状況を表す情報が登録されます。

主な情報項目として氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号等契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等となっています。

そして、利用記録に関してはクレジットやローンの利用途上における支払能力を調査するなどのため、加盟会員が照会した事実を表す記録、主な情報項目、氏名、生年月日、郵便番号、電話番号等利用日、利用目的、利用会社名等となており保有期間 利用日から6ヶ月です。

どこにも「借金減額診断の利用」や「法律事務所の利用」は含まれていませんよね。つまり、借金減額診断の利用が登録されることは絶対にないということです。

ですので「もし、借金減額診断を使ってブラックリストになったら・・・」という心配は無用です。また、弁護士や司法書士に借金の相談をしただけで依頼をしていない段階でも信用情報機関のデータには影響はありません。あくまでも第三者が介入した場合や、法律の手続きを始めた時、そして、本人が滞納を繰り返した場合などに登録されるのみです。

ですので、借金減額診断や借金減額シュミレーターは、何度使っても大丈夫です。ブラックリストに登録されることはありません。

ただし、近年悪質な詐欺で「お金を払ったら信用情報機関のデータを消せる」といった金銭をだまし取るという詐欺事案が発生しているようです。信用情報機関のデータは、誤った情報である場合を除いて絶対に消すことはできません。ですので、もし、借金減額診断などを検索していて「信用情報機関のデータを消せる」というようなサイトを見つけてもアクセスしないようにしましょう。

見分けるのは、難しいかもしれませんが、安全な借金減額診断や借金減額シュミレーターは法律事務所や司法書士事務所が運営しているものです。お金を要求されることはありませんので、詐欺サイトにひっかからないように注意は必要です。

借金減額シミュレーターを利用する場合の流れ

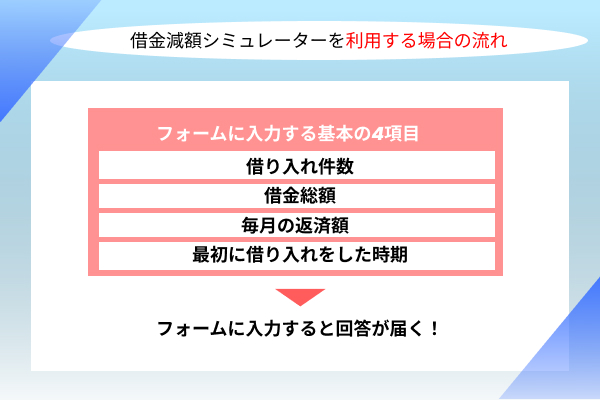

借金減額シュミレーターでは、以下のような情報を入力します。借金減額診断や借金減額シュミレーターの種類によって若干、入力内容や順番が異なるケースはありますが、大幅には変わりません。

まず、借入の状況を入力していきます。

・借入れをしている会社数

・現時点での借金の総額

・毎月の返済額

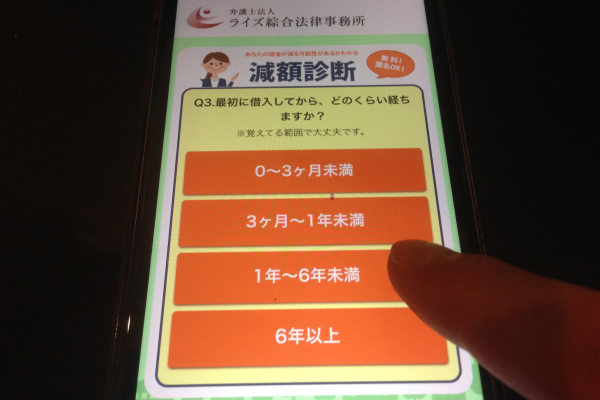

・最初に借入れをした時期

です。

借金の総額は大体でOKですし、契約した日(借り入れをした時期)も大体で大丈夫です。具体的な月や日にちは必要ありません。

そして、続いて返済の状況を入力します。

・完済した借金はあるか?

・今の返済状況

です。

まず、今の返済状況です。すでに滞納している状態なのか、それとも、なんとか返済はしている状態なのか・・・を入力します。借金減額診断では、この部分は選択方式になっていることが多いので、一番、今の状態に近い選択肢を選んでください。

そして、最後に名前・住んでいる都道府県です。

「え、匿名でしょ?」と心配になる方もいらっしゃると思いますが、名前は匿名でもいいですし、ニックネームやペンネームでもOK。ここで仮に偽名を入力したとしても別に悪いことはありませんので、本名の入力は嫌だという場合は匿名でかまいません。

そして、メールアドレスは無料の捨てアドでOKです。また、職種も「会社員」とか「自営業」といった感じで大まかな感じで大丈夫です。

・メールアドレス

・氏名(匿名可)

・職種

などを入力します。

そして、診断ボタンを押すと結果が表示されたり、登録したメールアドレスに結果が届きます。

その診断結果を参考に、必要であれば自分で手続きをするか法律事務所などに相談をしていくというのが流れとなります。借金減額診断は何度でも利用できるので、入力ミスなどがあってもやり直せばOKです。

借金減額シミュレーターを利用する場合の注意点

借金減額診断や借金減額シュミレーターは無料ですし、弁護士事務所や司法書士事務所が運営している場合は、特に、デメリットはありませんし危険もありません。

何度でも利用していいのですが、注意したいことがあるとすれば

「借金減額シュミレーターの結果が絶対に正しいとは限らない」ということです。

あくまでもシュミレーターですので、結果は簡易的なものです。実際の過払い金請求や債務整理の手続きはひとりひとりの状況を詳しく聞いた上で、弁護士や司法書士が判断をしていきます。無料の借金減額診断や借金減額シュミレーターで個別の具体的な借金減額の数字が正確に現れることはありません。

参考にはしてもいいのですが「借金減額診断でだめだったから、だめだ」と諦める必要はありませんし、「借金減額診断で減額できるって出たから大丈夫」と安心してしまうのもちょっと違います。

あくまでもシュミレーターは参考程度にと止めておきましょう。

そして、借金減額診断や借金減額シュミレーターを無料で弁護士事務所や司法書士事務所が提供するのには、広告としての役割があるわけですから、借金減額診断でメールアドレスを登録したらその事務所からの電話がかかってくるケースもあります。

もちろん、相手は法律事務所ですから違法な勧誘はありませんし、しつこく勧誘してくるということは少ないのですが、気軽な気持ちで借金減額診断を使っただけなのに、弁護士事務所から電話がかかってきて「めちゃくちゃびっくりした」という方もいらっしゃいます。

無料で利用しているわけですし、別に危ないところからの電話ではありませんが、電話のタイミングによっては家族などに知られてしまう可能性もないとはいえませんし、そのあたりは注意したいポイントです。

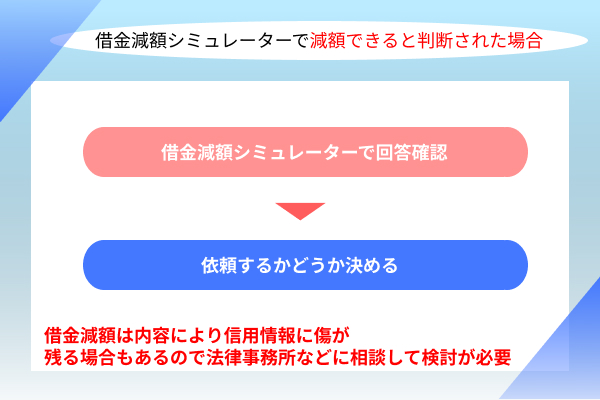

借金減額シミュレーターで減額できると判断された場合

借金減額診断や借金減額シュミレーターを利用して「借金減額ができますよ」という結果が出た場合には、どうしたらいいのでしょうか。

借金減額シュミレーターの結果を知っているだけで「なにもしなければ」状況はなにも変わりません。もし、借金減額診断で「減額の可能性あり」と出た場合には、できるだけ早く「専門家に相談」するのがオススメです。

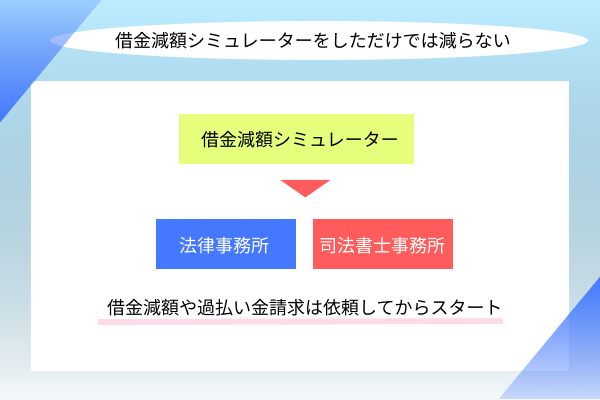

借金減額シミュレーターをしただけで借金は減らない

ここまで借金減額診断についての記事を読んでいただいた方ならもう気づいていると思いますが、借金減額診断や借金減額シュミレーターを利用して結果が表示されただけで、その金額まで借金が減額されるということはありません。

借金減額診断はあくまでも参考程度のものですし、コンピューターが出した概算です。診断結果が出たからといって何かの手続きが始まったわけでもありませんし、何か手続きが終了したわけでもありません。

ですので、借金減額診断だけをして結果を見て安心することはできません。あくまでも「このくらいは借金が減るかもしれませんよ」という参考ですので、ここから実際に借金を減らすためには手続きや交渉、請求などが必要です。

時に「借金減額診断したから大丈夫。もう、借金なくなっているでしょ」という方や「診断結果で借金を減らせることがわかったから、案新手放置してしまった」という方もいらっしゃるのですが、借金減額診断や借金減額シュミレーターを使っただけでは状況は何も変わっていません。

もし、借金減額診断をして「債務整理をしたい」「過払い金があるかも」という場合は、できれば早めに行動をしたほうが賢明です。

というのも、債務整理は後回しにしていてもいいことはひとつもありませんし得もしません。そして、過払い金には時効があってそれを過ぎると請求できなくなってしまうからです。

借金減額診断の数字をみて「なーんだ大丈夫なんじゃん」と放置していると、その間にどんどん借金が増えていったり、利息を支払うことになります。そして、過払い金は時効で減ってしまう可能性もあるのです。

借金減額診断はあくまでもシュミレーターであって、それを現実にするためには早めの行動が必要ということです。

専門家に相談する

借金減額診断の結果がどうであれ、借金問題で悩んでいるなら専門家への相談がオススメです。借金減額診断を何度繰り返しても、借金問題が解決するわけではありません。

また、借金減額診断や借金減額シュミレーターはあくまでも概算ですので、実際に専門家に相談をしたらまったく違う結果になるということも多々あります。

借金減額診断は無料で利用できて便利ですが、個別の事案に基づいて正確な判断ではないのです。

借金減額診断が無料でも実際の相談や手続きの依頼には費用かかります。借金減額診断や借金減額シュミレーターを無料で提供している弁護士事務所や司法書士事務所でも、依頼が無料というわけではありません。

以下の法律事務所はすべて無料の借金減額シュミレーターがある法律事務所です。

| 事務所名 | 借金減額診断 | 無料相談 | 費用(税込み) | |||

|---|---|---|---|---|---|---|

| 任意整理 | 過払い金請求 | 個人再生 | 自己破産 | |||

| 司法書士法人とあい和リーガルフロンティア | あり

無料 |

あり | ・着手金 なし

・減額報酬 なし ・1社につき44,000円(税込) 返還金額の20%+消費税 ・手数料 送金代行手数料として1社につき月額1,050円(税込) |

・着手金 なし

・報酬金 返還金額の20%+消費税 裁判費用については、1社につき11,000円(税込)+ 実費 |

・住宅ローンなし

書類作成費用275,000円(税込) ・住宅ローンあり 書類作成費用385,000円(税込) |

・同時廃止事件 書類作成費用165,000円(税込) +裁判所納付実費

・ 管財事件 書類作成費用275,000円(税込) +裁判所納付実費 |

| ひばり法律事務所 | あり

無料 |

あり | ・着手金:22,000円/1社あたり ・報酬金:22,000円/1社あたり ・減額報酬:11% ・経費:5,500円/1社あたり |

・成功報酬:22% (訴訟になった場合は27.5%+実費) |

・着手金:330,000円~ ・報酬金:220,000円~ ・経費:5,500円/1社あたり (その他若干の諸費用あり) |

・着手金:220,000円~ ・報酬金:220,000円~ ・経費:5,500円/1社あたり (その他若干の諸費用あり) |

| 東京ロータス法律事務所 | あり

無料 |

あり | ・着手金:1件22,000円 ・報酬金:1件22,000円 ・減額報酬:11% ・その他諸費用:1件5,500円 (訴訟対応の場合は別途着手金1件33,000円) |

・回収額の22% (訴訟になった場合は27.5%+実費) |

・着手金:330,000円 ・報酬金:330,000円 ・その他諸費用:55,000円 ・住宅ローン特則有 :110,000円 |

・着手金:220,000円 ・報酬金:220,000円 ・その他諸費用:55,000円 ・管財人引継予納金 :200,000円~ |

| アース法律事務所 | あり 無料 | あり | ・着手金:22,000円~ ・報酬金:22,000円~ ・減額報酬:11% |

・解決報酬金:22,000円 ・回収額の22% (訴訟になった場合は27.5%) |

・着手金:330,000円~ (住宅ありの場合は440,000円~) |

・着手金:330,000円~ |

| 弁護士法人・響 | あり 無料 | あり | ・着手金:55,000円~ ・報酬金:11,000円~ ・減額報酬:11% |

・解決報酬金:22,000円 ・回収額の22% (訴訟になった場合は27.5%) |

【住宅なし】 ・着手金:330,000円~ ・報酬金:220,000円~ 【住宅あり】 ・着手金:330,000円~ ・報酬金:330,000円~ |

・着手金:330,000円~ ・報酬金:220,000円~ |

| ベリーベスト法律事務所 | あり 無料 | あり | ・着手金:0円~ ・事務手数料:44,000円(税込)/1案件につき ・解決報酬金(1社あたり):22,000円(税込) ・減額報酬:取り戻した過払い金の22%(裁判ありの場合27.5%)※現在借金を返済中だった場合減額できた金額の11% |

過払い金調査無料 ※実際に過払い金返還請求した場合、費用は任意整理に準じます。 (原則として回収した過払金から充当) |

基本報酬 住宅ローンなし:495,000円(税込) 住宅ローンあり:605,000円(税込) 成功報酬:0円 事務手数料:44,000円(税込) ※その他、別途裁判所・再生委員等への納付が必要になる場合があります。 |

同時廃止:385,000円(税込) 管財事件:495,000円(税込) 管財事件:※個人事業主49万5,000円(税込)~715,000円(税込) 法人破産:1,100,000円(税込)~ 成功報酬:0円 事務手数料:44,000円(税込) |

| サンク法律事務所 | あり 無料 | あり | ・着手金:55,000円~ ・報酬金:11,000円~ ・減額報酬:11% |

・報酬金:1件につき21,780円 ・過払い金報酬:回収額の22% (訴訟になった場合は27.5%) |

要問い合わせ | 要問い合わせ |

借金減額診断を無料で利用できる法律事務所や司法書士事務所でも上記のように、依頼の際には費用はかかります。ですが、この費用を支払ったとしても借金減額をするほうが有意義という結果にいたることは少なくないのです。

借金減額診断や借金減額シュミレーターを利用して「借金減額ができる」という結果が出た場合や、過払い金請求はないかもしれないけど、他の方法がないかを知りたいという場合は、やはり専門家への相談がオススメです。

借金減額シミュレーターに関するQ&A

- 借金減額シュミレーターはお金がかかりますか?

- 借金減額診断や借金減額シュミレーターの利用は無料です。お金はかかりませんし、何度でもいつでも誰でも利用ができます。法律事務所や司法書士事務所が運営しているシュミレーターであれば、安全に利用できます。利用した場合に、電話やメールがくることはありますが、費用の請求などではありませんので安心して使ってください。

- 借金減額診断は怪しくないんですか?してしまった借金を減らせるなんてありえるんですか?

- 借金を減額することはできますし、怪しい方法ではなく合法的な方法があります。過払い金請求や債務整理がその方法なのですが、いずれも違法ではありませんし、罠や詐欺でもありません。借金減額シュミレーターなどは、法律事務所などが提供していることが多いので、安心してください。

- 借金減額診断をつかったらブラックリストになりますか?

- 借金減額診断や借金減額シュミレーターの利用で、信用情報機関に何かが登録されることは絶対にありません。シュミレーターを利用した事実も含めて、信用情報には一切影響ありませんので、借金減額シュミレーターを何度使ったとしてもそのせいでブラックリストになるということはありません。

- 借金減額診断はどうして無料なんですか?あとから請求されたりしないんですか?

- 借金減額診断や借金減額シュミレーターを提供しているのは、法律事務所や司法書士事務所がほとんどで、債務整理や過払い金請求を得意としている事務所の広告的な意味合いがあります。ですので、借金減額シュミレーターなどは無料で利用ができます。無料だから怪しいというわけでもないので、安心して利用して大丈夫です。もちろん、後から借金減額シュミレーターの利用料金を請求されるということもありません。

- 過払い金の調査をしたことがあって、過払い金はないんですけど借金減額はできますか?

- 過払い金請求ができない場合でも、借金減額は可能というケースはあります。債務整理をすることで将来の利息をカットしたり、個人再生で元金を圧縮したり、自己破産で免責を貰えれば借金をゼロにすることもできます。過払い金請求は借金減額のひとつの方法ですが、それしか方法がないというわけではありません。また、借金減額シュミレーターで「過払い金なし」と表示された場合でも、債務整理などで対応することはできますので、専門家に相談されるといいかもしれません。

まとめ

借金減額診断や借金減額シミュレーターなどは、決して怪しいモノではなく法律に基づいた基準で計算した過払い金や債務整理についての手続きや概算を教えてくれる便利なツールです。

多くの場合、法律事務所や司法書士事務所が運営しているものがおおく無料で何度でも利用ができます。

決して怪しいものではないですし、罠ということもないので、借金問題で悩んでいる方は参考に利用して問題はありません。

借金減額シュミレーターを利用した後で、専門家に相談するという方もいらっしゃいますし、まずは、無料の借金減額シュミレーターで自分の状態を客観的に確認することは大切です。