カードローンの利用を検討している方の中には、女性で男性スタッフには対応してもらいたくないと考える方もいます。

そういった方向けに、カードローンサービスの中には「レディースローン」を提供しているところもあります。

そんなレディースローンで審査が甘いところがないか気になりますよね。

そこで今回はレディースローンで審査が甘いカードローンを知りたい方に向けて、おすすめの審査が甘いレディースローンを紹介していきます。

この記事を読むことで以下の3つがわかります。

女性が借りるならバンクイックがいいでしょう。

【お申込みはWEB完結】バンクイック公式サイトはこちら

【30日間利息ゼロ来店不要】プロミス公式サイトはこちら

【最短20分融資も可能】アイフル公式サイトはこちら

レディスローンの審査通過には安定した収入が必要

大前提として、レディースローンに審査が甘いカードローンサービスはありません。

そもそもカードローンサービスは返済能力がないとお金を貸してもらえないです。

これは悪徳業者でも同じで、最近では闇金業者ですら審査が行われます。

ほぼあってないような審査ではありますが、それでも収入が無い状態だと貸し出してもらえないこともあります。

これはレディースローンであっても同じで、専業主婦だったら収入がなくてもお金が借りられるとは限りません。

利用するサービスによってはアルバイト・パートの収入はないとお金を貸してもらうのは難しいです。

レディースローンでお金を借りるなら、最低限ちょっとしたアルバイトなどで収入が安定して入るようにしておいたほうがよいです。

審査甘い?レディースローン6選

審査の甘いレディースローンというのはありませんが、審査に通過しやすいレディースローンというのはいくつかあります。

審査に通過しやすいレディースローンとして以下のものがおすすめです。

これらのレディースローンの契約条件を以下の表にまとめました。

| 項目 | プロミス 「レディースキャッシング」 |

アイフル 「SuLaLi」 |

イオン銀行 「輝く女性サポートローン」 |

ベルーナノーティス 「レディースローン」 |

セントラル 「マイレディス」 |

エイワ 「レディースローン」 |

|---|---|---|---|---|---|---|

| 借入限度額 | 1~500万円 | 1~10万円 | 10~700万円 | 1~300万円 | 1~100万円 | 1万円~50万円 |

| 実質年率 | 4.5~17.8% | 18.0% | 3.8~8.8% | 4.5~18.0% | 4.8~18.0% | ・19.9436%(10万円未満) ・17.9507%(10万円以上) |

| 遅延損害金 | 20% | 20% | 20% | 20% | 20% | 19.9436% |

| 審査時間 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 返済方式 | 残高スライド元利定額返済方式 | 借入後残高スライド元利定額リボルビング方式 | 元利定額返済方式 | 元利定額返済方式 | 元利定額返済方式 | 元利定額返済方式 |

| 保証人・担保 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 追加借入 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 在籍確認 | あり | あり | あり | あり | あり | あり |

| 総量規制 | 対象 | 対象 | 対象外 | 対象 | 対象 | 対象 |

この表を基にそれぞれのレディースローンの特徴を解説していきます。

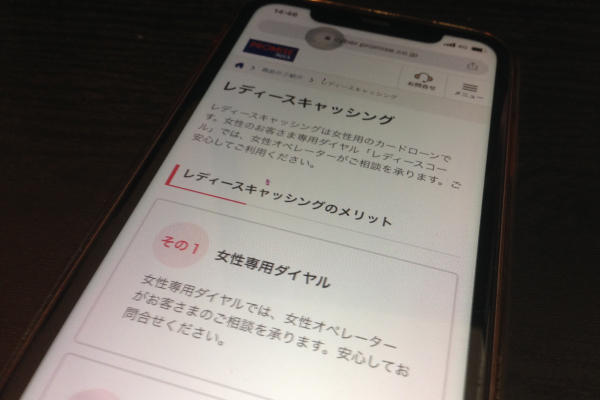

プロミス「レディースキャッシング」は最短25分で審査が受けられる

プロミスの「レディースキャッシング」は最短25分で審査が受けられるレディースローンです。

プロミスは消費者金融系のカードローンで、金利がやや高めに設定されています。

しかし、その分審査が通過しやすい傾向にあります。

そして、審査がすぐに終わって入金対応もすぐにしてもらえるため、なるべく早く入金してもらいたいといった方におすすめです。

プロミスの「レディースキャッシング」の契約条件は以下の表の通りです。

| 項目 | プロミス 「レディースキャッシング」 |

|---|---|

| 借入限度額 | 1~500万円 |

| 実質年率 | 4.5~17.8% |

| 遅延損害金 | 20% |

| 審査時間 | 最短即日 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 保証人・担保 | 不要 |

| 追加借入 | 可能 |

| 在籍確認 | あり |

| 総量規制 | 対象 |

プロミスの「レディースキャッシング」は500万円まで借りられ、ギリギリまで借りれば4.5%まで金利を下げることが可能です。

それなりに借り入れられる額が多く、金利も他の消費者金融のカードローンより安くなりやすくて利用しやすいです。

また、プロミスの「レディースキャッシング」には無利息期間が30日設定されています。

通常なら契約が始まったタイミングで無利息期間が始まってしまいますが、プロミスの場合は初めてキャッシングした日の翌日から開始されます。

そのため、気になる方はとりあえず登録だけしておくというのもよいでしょう。

>> プロミスの公式サイト

アイフル「SuLaLi」は独自の審査基準で通過しやすい

アイフル「SuLaLi」は独自の審査基準で通過しやすいレディースローンです。

他の大手の消費者金融は有名なメガバンクが同じ系列となっており、大なり小なりそこの影響を受けて審査基準が設定されています。

しかし、アイフルは唯一の独立系消費者金融であり、他の消費者金融よりも審査が通過しやすくなっています。

他社の審査に落ちてしまったといった方は、アイフル「SuLaLi」の利用がおすすめです。

アイフル「SuLaLi」の契約条件は以下の表の通りです。

| 項目 | アイフル 「SuLaLi」 |

|---|---|

| 借入限度額 | 1~10万円 |

| 実質年率 | 18.0% |

| 遅延損害金 | 20% |

| 審査時間 | 最短即日 |

| 返済方式 | 借入後残高スライド元利定額リボルビング方式 |

| 保証人・担保 | 不要 |

| 追加借入 | 可能 |

| 在籍確認 | あり |

| 総量規制 | 対象 |

アイフル「SuLaLi」は10万円まで借りられる規模感の小さいカードローンサービスとなっており、金利は18%で固定化されています。

通常のアイフルのカードローンを利用する場合と比べて借りられる金額はかなり少ないです。

しかし、一時的にお金を借りたいといった方にはおすすめできます。

また、アイフル「SuLaLi」はカードデザインがかわいい点も特徴的です。

かわいいデザインのカードを使ってみたい方もチェックしてみてください。

30日間利息無料!アイフルの公式サイトはこちら

イオン銀行「輝く女性サポートローン」は簡単な借入診断ができる

イオン銀行「輝く女性サポートローン」は簡単な借入診断ができるレディースローンです。

いきなりカードローンの審査を受けて審査に落ちてしまったら、次のカードローンの審査を受けるまで一定期間待ってから申し込まないと審査に通りづらくなります。

そのため、カードローンの審査は慎重に行う必要があります。

しかし、イオン銀行「輝く女性サポートローン」なら3つの項目を入力するだけで簡単に診断することが可能です。

「年齢」「年収」「住宅ローンを除く他社の借入額」を入力して審査してみてください。

そこで借入可能と診断されてから実際の申し込みに進んでみましょう。

イオン銀行「輝く女性サポートローン」の借入条件は以下の表の通りです。

| 項目 | イオン銀行 「輝く女性サポートローン」 |

|---|---|

| 借入限度額 | 10~700万円 |

| 実質年率 | 3.8~8.8% |

| 遅延損害金 | 20% |

| 審査時間 | 最短即日 |

| 返済方式 | 元利定額返済方式 |

| 保証人・担保 | 不要 |

| 追加借入 | 可能 |

| 在籍確認 | あり |

| 総量規制 | 対象外 |

イオン銀行の「輝く女性サポートローン」は700万円まで借りられ、金利も3.8%から8.8%と低めに設定されています。

イオン銀行は完全に銀行系のカードローンで、金利が低い点が特徴的です。

ただ、金利が低い分消費者金融系のカードローンよりも審査に通過しづらい点に注意が必要です。

また、イオン銀行の「輝く女性サポートローン」は女性が輝くためのことにお金を使うことを推進しています。

そのため、お金がなくてお金を借りるというより自己啓発や美しさ磨きなどのことにお金が使いやすいです。

お金がなくて困っているというほどではないといった方でも、自分磨きを考えている方はイオン銀行「輝く女性サポートローン」の利用を検討してみてください。

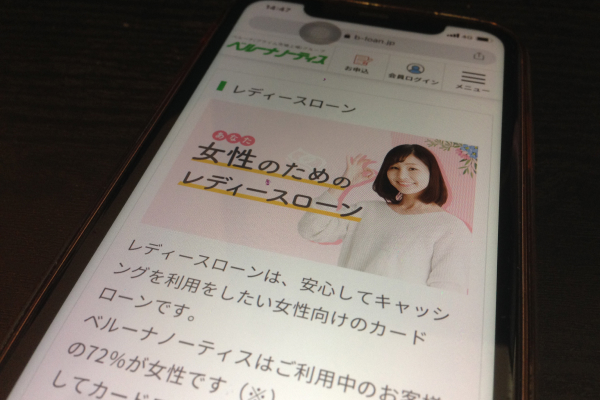

ベルーナノーティス「レディースローン」は80歳の方まで審査が受けられる

ベルーナノーティス「レディースローン」は80歳の方まで審査が受けられるレディースローンです。

一般的なカードローンだと、たいてい65歳までの安定した収入がある方でないと利用できません。

しかし、ベルーナノーティス「レディースローン」ではアルバイト・パートの収入があればそれ以上の年齢の方も利用可能です。

高齢者でない方だと、ベルーナノーティス「レディースローン」で審査の通過しやすさに特に違いはありません。

ですが、高齢者の方だと審査に通過できるかどうかが変わってくるため、高齢者の方の利用をおすすめします。

ベルーナノーティス「レディースローン」の契約条件は以下の表の通りです。

| 項目 | ベルーナノーティス 「レディースローン」 |

|---|---|

| 借入限度額 | 1~300万円 |

| 実質年率 | 4.5~18.0% |

| 遅延損害金 | 20% |

| 審査時間 | 最短即日 |

| 返済方式 | 元利定額返済方式 |

| 保証人・担保 | 不要 |

| 追加借入 | 可能 |

| 在籍確認 | あり |

| 総量規制 | 対象 |

ベルーナノーティス「レディースローン」は300万円まで借りられて、金利も4.5%まで下げることが可能となっています。

金利条件などは大手の消費者金融と大差ありません。

しかし、ベルーナノーティスは中小消費者金融でまだ実績が少ないです。

借入の実績を増やすためにも、金利に関係なく中小消費者金融は大手の消費者金融より審査の通過率が高いです。

審査の通過率を優先するなら、中小消費者金融での借入を検討してみてください。

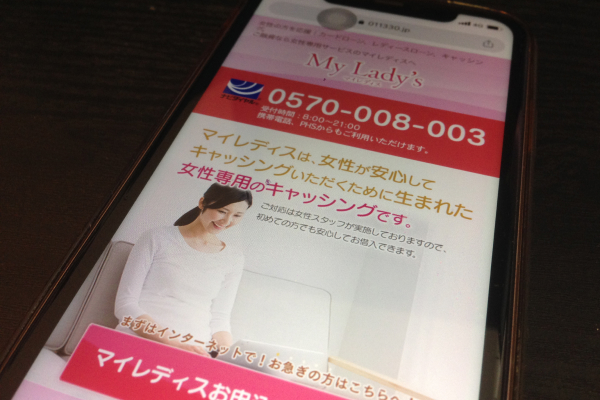

セントラル「マイレディス」は中小消費者金融で審査に通過しやすい

セントラル「マイレディス」は中小消費者金融で審査に通過しやすいレディースローンです。

先ほども解説しましたが、中小消費者金融は大手の消費者金融よりも審査の通過率が高い傾向にあります。

セントラルもその1つで、審査基準が甘く設定されており、他社で審査落ちした方でも申し込みやすいです。

セントラル「マイレディス」の契約条件は以下の表の通りです。

| 項目 | セントラル 「マイレディス」 |

|---|---|

| 借入限度額 | 1~100万円 |

| 実質年率 | 4.8~18.0% |

| 遅延損害金 | 20% |

| 審査時間 | 最短即日 |

| 返済方式 | 元利定額返済方式 |

| 保証人・担保 | 不要 |

| 追加借入 | 可能 |

| 在籍確認 | あり |

| 総量規制 | 対象 |

セントラル「マイレディス」は100万円まで借りられて金利を4.8%まで下げることが可能です。

他社だと300万円ほど借りれば5%以下の金利に下げることができるのに対し、セントラル「マイレディス」では100万円借りればそれだけの金利まで下げられます。

そのため、金利負担は比較的軽くて中小消費者金融である分審査も通過しやすいバランス型のサービスとなっています。

ただ、借りられる金額が100万円までしかないことを踏まえて利用するか検討してみてください。

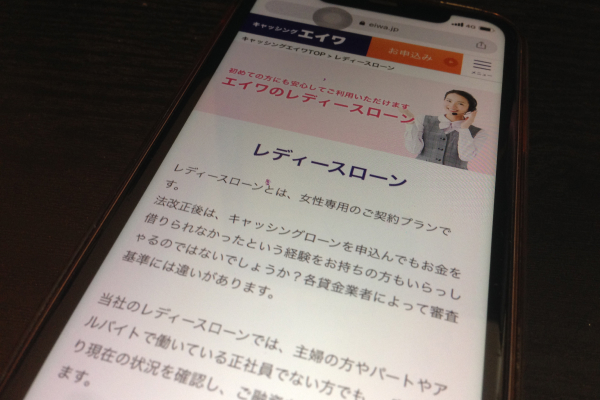

エイワ「レディースローン」は申し込み時点での返済能力を重視してくれる

エイワ「レディースローン」は申し込み時点での返済能力を重視してくれるレディースローンです。

過去に滞納していたり、債務整理を行っていたりすると、信用情報が悪いと判断されて審査に落ちてしまいます。

しかし、エイワ「レディースローン」は過去の信用情報よりも申し込み時点での返済能力を重視してくれます。

そのため、過去に信用情報に傷が入っていたものの、今は安定した収入があって支払いもきちんと行っている方におすすめです。

エイワ「レディースローン」の契約条件は以下の表の通りです。

| 項目 | エイワ 「レディースローン」 |

|---|---|

| 借入限度額 | 1万円~50万円 |

| 実質年率 | ・19.9436%(10万円未満) ・17.9507%(10万円以上) |

| 遅延損害金 | 19.9436% |

| 審査時間 | 最短即日 |

| 返済方式 | 元利定額返済方式 |

| 保証人・担保 | 不要 |

| 追加借入 | 可能 |

| 在籍確認 | あり |

| 総量規制 | 対象 |

エイワ「レディースローン」は50万円まで借りられて、10万円以上借りるかどうかで金利が変わってきます。

10万円以上借りれば金利は17.9507%に固定化されるため、少なくとも10万円は借りる方の利用をおすすめします。

ちなみに、エイワ「レディースローン」は正社員の方だけでなく、アルバイト・パート、主婦の方でもお金を借りることが可能です。

まずは気軽に相談するところから始めてみてください。

審査の甘いレディースローンの特徴を考察

審査の甘いレディースローンの特徴として以下のものがあげられます。

1つずつみていきます。

女性向けの金融商品だから女性は借りやすい

レディースローンは女性向けの金融商品であるため、女性が借りやすいものとなっています。

たとえば、窓口のスタッフが女性スタッフのみとなっていたり、カードのデザインがかわいいものだったりします。

カードローンと聞くと堅苦しいものに感じやすいですが、レディースローンなら気軽に利用しやすいです。

ちなみに、レディースローンだからといって男性が申し込めないわけではないです。

男性でも通常のカードローンは申し込みづらいといった方ならレディースローンで契約しても問題ありません。

担当者は女性が多く女性視点で相談に乗ってくれる

担当者は女性が多くて女性視点で相談に乗ってくれます。

女性でカードローンを利用したい方の中には、男性に対してお金を使い過ぎた事情を説明しづらいと感じる方が多いです。

特に女性は男性の想像がつかないところでお金を必要としているケースも多いです。

ですが、レディースローンなら窓口のスタッフが女性であるため、女性の気持ちを分かってくれる方が多い分気軽に相談しやすくなっています。

ただ、夜間にレディースローンを利用すると窓口のスタッフが男性になってしまう場合もあります。

その点も踏まえてレディースローンの利用を視野に入れてみてください。

レディースローンは返済負担が軽いものが多い

レディースローンは単に女性が相談しやすいためだけの商品ではありません。

返済時の負担においても、通常のカードローンより軽いものが多い傾向にあります。

平均収入の面で見ると、何年もずっと男性より女性の平均年収のほうが低くなっています。

そのため、人によっては通常のカードローンの返済負担が大きくて利用しづらいと感じる方もいます。

ですが、レディースローンは返済負担が軽いものが多いため、収入に困っている方でも比較的利用しやすいです。

先ほども触れましたが、レディースローンは男性でも利用することが可能です。

男性でもなるべく負担を減らして返済したいと考える方もレディースローンの利用を検討してみてください。

審査の甘いレディースローンの注意点

審査の甘いレディースローンを利用する際の注意点として以下のものがあげられます。

- 金利が高い消費者金融を利用する

- 信用情報に傷が入っていないか確認する

- 審査が甘いところは違法な業者の可能性が高い

- 借りられる金額が少ない場合もある

- 金利設定は通常のカードローンと同じ程度

- レディースローンを提供している金融機関が少ない

- 通常のカードローン同様に在籍確認が行われることが多い

1つずつみていきます。

金利が高い消費者金融を利用する

金利が高い消費者金融を利用することをおすすめします。

消費者金融側にとっての利益は、元金を除いた金利分のみとなっています。

金利が低いほうが利用者側にとっては負担を押さえてお金が借りられますが、逆に言えば消費者金融側にとっては利益が少ない取引になってしまいます。

顧客にとって有利な取引は消費者金融側にとって大きなメリットがないため、その分審査がやや厳しいです。

ですが、あえて金利が高い消費者金融を利用してキャッシングすれば、消費者金融側にとって大きなメリットのある取引になるため、審査に通過しやすくなります。

なかなか審査に通過しないと感じる方は、金利が高めに設定されている消費者金融を利用してみてください。

先ほども軽く触れましたが、ここまで消費者金融のキャッシングを紹介してきたのは、消費者金融の平均金利が他のものより高めに設定されているからです。

銀行系カードローンは平均金利が低めに設定されているため、審査に通過しやすいという観点ではあまりおすすめできません。

信用情報に傷が入っていないか確認する

信用情報に傷が入っていないか事前に確認しておくと、審査に通過しやすい立ち回りができます。

あまり知らない方も多いのですが、手数料を払えば信用機関に記録されている自分の信用情報を開示してもらうことが可能です。

信用情報を開示して確認すれば、自分の信用情報に傷が入っているかどうかがわかります。

信用情報に傷が入っているかわからない状態で審査を行うより、ある程度分かり切った状態で審査を申し込むか判断したほうが安心感があります。

信用情報機関には主に以下の3つのものがあります。

| 項目 | 特徴 |

|---|---|

| CIC(シー・アイ・シー) | ・加盟しているクレジットカード会社、消費者金融機関などが多い ・上記の機関で登録している信用情報を取り扱っている ・開示手続き手数料:500円 ・情報が管理され続ける期間:5年 |

| JICC(日本信用情報機構) | ・消費者金融業者が加盟している ・ネット銀行、地方銀行の加盟も多い ・開示手続き手数料:500円 ・情報が管理され続ける期間:5年 |

| KSC(全国銀行個人信用情報センター) | ・銀行や信用金庫などの金融機関の加盟が多い ・最長10年まで信用情報が残る ・開示手続き手数料:1,000円 ・情報が管理され続ける期間:10年 |

CICはクレジットカード会社や消費者金融機関についての情報が記録されていることが多いです。

過去の滞納・支払い忘れの情報を確認したい方は、CICで開示請求を行えば信用情報がある程度把握できます。

ただ、CICでも一度滞納した情報が記録されると5年もの間その記録が残り続けます。

そして、残り続けた記録はクレジットカードや消費者金融などの審査の際にチェックされます。

5年もの間審査に不利な情報が残り続けるとなると、気軽に審査してもらいづらくなりますよね。

なるべく信用情報に傷が入らないように、支払い関係の管理はしっかり行いましょう。

ちなみに、信用情報の開示請求はインターネットや郵送などでできます。

郵送でも構いませんが、インターネットでの開示請求のほうが早く開示請求してもらえるため、インターネットからの申し込みがおすすめです。

また、CICやJICCは窓口対応をしていますが、KSCは2023年1月時点で窓口が休止中になっています。

CICやJICCの信用情報が気になる方は開示請求してみてください。

審査が甘いところは違法な業者の可能性が高い

中には審査が甘いところもありますが、審査が甘いところは違法な業者の可能性が高いです。

大前提として「闇金=審査がない」と思い込まないほうがよいです。

そして、闇金では以下のことが審査時に聞かれます。

- 希望融資額と他社の借入状況

- 家族構成・勤務先

- 振込用の銀行口座情報

これだけの情報が聞かれて、在籍確認や本人確認書類の提出などは一切ありません。

審査そのものは比較的優しいところもありますが、ここまで情報確認があっさりしている業者は疑いの目を持ったほうがよいです。

本来の消費者金融であれば1年間で元利の数%から十数%程度の金利がかかる計算になっています。

しかし、闇金だとたった10日でそれだけの金利がかかってしまうため、あっという間に破産の道に入ってしまいます。

そのため、闇金に引っかからないように注意してください。

闇金業者は営業の電話をかけてきます。

ある程度しっかりしている消費者金融はそもそも営業をかけてくることはありません。

営業をかけてくるということはそれだけ実績を求めている段階にある業者であるため、やや安心感にかけてしまいます。

なるべく営業をかけてくるような業者の話には乗らないことが重要です。

使用用途によっては借入可能額が少ない場合もある

レディースローンは使用用途によっては借入可能額が少ない場合もあります。

いくつかレディースローンサービスを紹介していきましたが、中には100万円までしか借りられないものや10万円までしか借りられないものもありました。

そこまで大きな金額を借りるつもりがない方は問題ありませんが、そうでない方は利用しづらいと感じる場合が出てくる可能性があります。

また、消費者金融系のカードローンを利用する場合は総量規制が適用される点に注意が必要です。

総量規制は賃金業法に基づいて融資サービスを提供している事業者でお金を借りる場合、年収の3分の1までしかお金が借りられない制度のことです。

年収が300万円だとしたら、消費者金融系のカードローンで合計100万円までしか借りれなくなるといった仕組みになっています。

消費者金融系のカードローンでお金を借りる場合は、総量規制も気にしておきましょう。

返済金利の設定は通常のカードローンと同じ程度

レディースローンは返済負担が軽くなると説明しましたが、返済金利の設定は通常のカードローンとあまり変わりません。

返済負担が軽くなるというのはあくまでも毎月の返済負担のことを指しています。

金利が一定の状態で毎月の返済負担が減るということは、借りたお金を完済するまでに時間がかかってしまうことを意味しています。

完済するまでに時間がかかるとなると金利負担が大きくなってしまうため、長い目で見れば通常のカードローンより負担が大きくなりやすいです。

金利分の負担を抑えたい場合は、繰り上げ返済を行うことをおすすめします。

繰り上げ返済は毎月の引き落とし日以外のタイミングに、自分で口座振込などで返済を行うことです。

いつもよりも大きな収入が入ってきたタイミングなどで繰り上げ返済を行って負担を減らしていきましょう。

レディースローンを提供している金融機関が少ない

そもそもの話をすると、レディースローンを提供している金融機関が少ないです。

レディースローンは女性にとって利用しやすいカードローンサービスではありますが、それで極端にお得になるわけではありません。

そのため、多くのカードローンサービスを提供する事業者は、わざわざ女性向けのカードローンを用意する必要はないと判断しているところが多いです。

別のカードローンサービスを用意するとなるとさまざまな費用がかかってしまうため、仕方のない部分だと言えます。

利用可能なレディースローンが限定されている分、限られた選択肢の中から自分に合ったものを見つけていくしかないのはかなりネックな点です。

通常のカードローン同様に在籍確認が行われることが多い

レディースローンであっても、通常のカードローン同様に在籍確認が行われることが多いです。

カードローンの審査時に在籍確認が行われることが多く、申し込み時に記載した職場で現在働いているのかチェックされます。

たとえば、過去に働いていた職場で現在働き続けているように見せかけて申し込むと、在籍確認ですでに退職していることがバレて審査に落ちてしまうことがあります。

レディースローンは規模感の小さいものが多いですが、だからといって在籍確認がいい加減になるわけではないです。

最低限信用のある人物なのかを確認すること・返済能力が十分にあるのか知ることを目的として在籍確認が行われることを把握しておきましょう。

ただ、中には在籍確認が行われないところもあります。

そのため、家族や知り合いなどにカードローンを利用していることを知られなくないといった方は、在籍確認のないところを利用してみてください。

審査が甘いレディースローンに関するよくある質問

審査が甘いレディースローンを探している方が多数見られています。

そのため、インターネット上には審査が甘いレディースローンについての質問がいくつも投稿されています。

今回はその中でも特に質問されることの多かった以下の質問について回答していきます。

- アルバイト・パートでも契約できる?

- どうしたら女性専用ダイヤルに繋がる?

1つずつみていきます。

アルバイト・パートでも契約できる?

ここまで何度か触れてきましたが、正社員でなくても、アルバイト・パートの女性でもレディースローンを使うことのできるサービスが多いです。特にレディースローンは規模感の大きくないサービスもあり、そこまで高い収入がなくても審査に通過できます。また、専業主婦の方でも配偶者の安定した収入があれば借りられるサービスもあるため、その点をチェックした上で気軽に利用してみてください。

どうしたら女性専用ダイヤルに繋がる?

それぞれのサービスごとに女性専用ダイヤルが用意されています。公式サイトでレディースローンのサービスページを開くと電話番号が載っている場合が多いです。そこをチェックして受付時間に連絡してみてください。