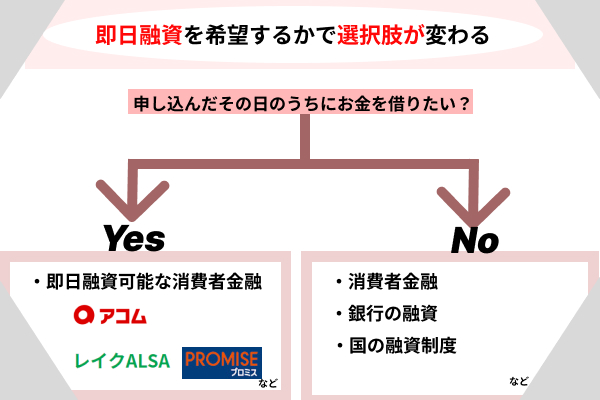

すぐにお金を借りたいときに頼りになる消費者金融!

その中でも安心して利用できるおすすめの消費者金融19社をピックアップしてご紹介します!

結論からいうと消費者金融で審査甘いランキングは存在しません。

理由は貸金業法の第十六条により定められている誇大広告の禁止があるからです。

もし審査の甘いカードローンがあるとすれば法律を無視している貸金業者の可能性があります。

ウシジマくんに出てくるような業者の可能性があります。

気をつけて下さい。

【お申込みはWEB完結】バンクイック公式サイトはこちら

【WEB完結で即日融資】アコム公式サイトはこちら

【30日間利息ゼロ来店不要】プロミス公式サイトはこちら

【2023年最新】消費者金融おすすめ19選

安心して利用できる消費者金融19社を、特徴と共に確認していきましょう。

| 消費者金融 | 特徴 |

|---|---|

| アイフル | 使途自由のカードローンの他に事業用やおまとめなど複数の金融商品あり。 |

| SMBCモビット | 三井住友銀行、三菱UFJ銀行、ゆうちょ銀行いずれかの口座があればスピーディーに申し込みできて便利 |

| アコム | 借り入れや返済方法、申し込み手段など選択肢あり。 |

| レイクALSA | 無利息期間は3パターンで、最長は180日間! |

| プロミス | 女性におすすめ。女性専用の相談ダイヤルもあって相談しやすい! |

| au PAY スマートローン | auユーザーは特に気軽に利用できる。借りたお金はau Payにチャージできてショッピングにも便利! |

| LINEポケットマネー | 普段利用しているLINEのアプリ経由でお金を借りられる!仮審査もスムーズ。 |

| ライフティ | 来店不要!カードを使ってATM経由で借り入れしたいときに便利なスタイル。 |

| セントラル | 申し込み方法の選択肢多し。少額借り入れ希望者向き! |

| フタバ | 少額借り入れ希望者向き! |

| ベルーナノーティス | 通信販売のベルーナが運営。女性におすすめの消費者金融! |

| J.Score | 低金利で借りられる消費者金融。運営に銀行が関わっている安心感あり。 |

| フクホー | 創業45年で信頼感のある消費者金融! |

| アルコシステム | 振り込みキャッシング専門の消費者金融で、少額借り入れ希望者向き! |

| アロー | WEB申し込みで郵送物なしの対応をしてくれる! |

| エイワ | 担当者と対面してから融資という、珍しいタイプの消費者金融。借り入れや返済について相談できる! |

| キャッシングエニー | 条件に合わせてフリーローンの種類を選べる。 |

| いつも | 条件によっては60日間も無利息になる! |

| AZ株式会社 | 京都在住なら店舗での借り入れや返済も便利。 |

アコム、アイフル、レイクALSA、プロミス、SMBCモビットは全国各地に無人契約機がありますし、消費者金融といわれたらパッと思いつきやすいところではないでしょうか。

しかしこれらの消費者金融の他にも、おすすめの消費者金融はたくさんあります!

金利や特徴など、消費者金融によって異なるケースも多いです。

消費者金融を選ぶときは、実質年率、いつお金を借りられるか(審査などにかかる時間)、無利息期間はあるか、提携ATMがあるかどうか、そして返済や借り入れの方法などを見て決めるといいでしょう。

今回おすすめする消費者金融は下記19社になります。

それぞれ1社ずつ特徴をご紹介していきます。

アイフルは最短25分で審査完了!初めての方は30日間無利息

大手の消費者金融であるアイフルも対応がスピーディーで、即日の審査と即日の借り入れが可能です。

アイフルの利用が初めてなら30日間無利息になります!

審査に通るか不安があるときには、サイト上に『1秒診断』が設置されているので利用しましょう。

なお、一般の電話相談窓口、そして女性専用の電話相談窓口も用意されています。直接質問したり相談したりしたいときにも安心です。

アイフルの申し込み方法

- WEB申し込み(即日借り入れしたいときにおすすめ!)

- 店舗申し込み

- 電話申し込み

消費者金融といえばカードローンのイメージがありますが、アイフルの場合はカードありか、カードレスの利用か選べます。

カードレスを希望した場合は、申し込み後最短25分で借り入れすることも可能です。

カードレスの場合、スマホのアプリ経由でお金を借りる形になるのと、郵送物は基本的に一切発生しません。

なお、カードありを希望するときはアイフルの店舗で発行するか、郵送で自宅に送付してもらう形になります。

郵送物を受け取りたくないときには、カードレスを選ぶと安心でしょう。

ちなみにアイフルにはカードローン(使途自由)、キャッシングローン、かりかえMAX、おまとめMAX、事業サポートプラン、SuLaLi、ファーストプレミアム・カードローンなど様々な金融商品があります。

金融商品の選択肢があるほうがいいときにも、相談しやすい消費者金融です。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| アイフル | 3.0%~18.0% | 1,000円~800万円 | 最短25分 | 最短1時間 |

店舗のATM、振り込み、セブン銀行ATM、コンビニATMで借り入れ可能です。

大手カードローン会社の審査は年齢・収入・返済能力の3本柱で進められる

アイフルなどの大手カードローン会社の審査にかかる所要時間は、申し込みから最短30分~20分程度と非常にスピーディーで、その結果は基本的にメールまたは電話にて伝えられます。

細かい審査基準については明らかにされていませんが、基本的にどのお手消費者金融であっても、「満20歳以上」かつ「定期的な収入と返済能力を有する方」という、明確な申し込み条件・審査基準があります。

そのため、20歳以下の方はもちろんですが、たとえ20歳以上であっても無職で定期的な収入のない方は、審査に通らない可能性が高いです。(年齢の上限については、会社によって異なるため要確認。)

また年齢的な条件をクリアし、定期的な収入があったとしても、他社からの借入額が多かったり、信用情報機関に延滞や債務整理などの履歴が残っている場合も、返済能力に不安があるとい理由で審査不合格となることが多くなります。

SMBCモビットはWEBお申し込みなら電話連絡なし

SMBCモビットは、WEB完結ならカードレスで利用することができます。

ただし、WEB完結での申し込みを利用するには、三井住友銀行、三菱UFJ銀行、ゆうちょ銀行のいずれかの口座を持っている必要があります。

在籍確認の電話を原則なしにできるSMBCモビットはこちら

三井住友銀行、三菱UFJ銀行、ゆうちょ銀行のどれかの口座を持っていて、『絶対誰にもバレずに借り入れがしたい』というときは頼れます。

ちなみに、とにかく早く融資をして欲しい、即日で融資してもらえるか不安でソワソワする……

という方は、SMBCモビットでスピーディーに審査してもらう方法もあります。

まず、SMBCモビットにWEB申し込みをした後にコールセンターに電話をして、即日融資希望と伝えましょう。

そうすればすぐに審査を開始してくれます。

できるだけ早く審査の結果を教えて欲しいというときは、この方法を使ってみてくださいね!

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| SMBCモビット | 3.0%~18.0% | 1万円~800万 | 最短即日 | 最短即日(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります) |

振り込み、セブン銀行ATM、コンビニATMで借り入れ可能です。

アコムは審査時間30分!お申し込みから1時間後に借入可能

アコムは大手の消費者金融です。

全国各地に店舗・無人契約機があります。そして審査時間は最短30分というスピーディーっぷり!

順調に手続きが進めば、最短で申し込みから1時間後にはアコムからお金を借りることができます。

審査完了後、即お金を借りたいときはスマホでお金を借りるアプリか電話で依頼をかければ、銀行口座への振り込みをしてくれます。

できればカードで利用したい……という場合は、21時までならアコムの店舗にある自動契約機でカードを発行でき、カード利用でも即日借り入れが可能です。

ちなみにアコムを初めて利用するとき、30日間無利息サービスがつきます!

この期間中に完済すれば利息0円なので、すぐに返せる方はご注目ください。

アコムには一般の電話相談窓口だけでなく、女性専用の電話相談窓口も用意されています。

『お金を借りたいけど、借りられるか不安』とか『返済ってどうすればいいの?』とか、気になることがある女性の方も安心です。

審査落ちした場合の履歴を信用情報機関に登録されたくない……というときに便利なのは、アコムのサイト上に設置されている『3秒診断』です。

これを利用すると、借り入れ可能かどうかが事前に確認できます。

なお、審査にあたって何か不安なことがあるときは、3秒診断ではなく電話相談窓口で事前に確認するのがおすすめです。

アコムの申し込み方法

- WEB申し込み(来店不要・即日審査・即日借り入れ可能)

- 店頭窓口・自動契約機(その場でのカード発行可能で、カードでも即日借り入れ可能)

- 電話申し込み(電話後すぐに審査が開始するから、即日借り入れ可能)

- 郵送(※書類の受け取りと返送の工程が必要になるので、即日借り入れはできない)

郵送申し込みのみ即日借り入れには対応していないので、『即日』をキーワードにしたい方は注意が必要です。

ただ、じっくり検討したいときには、郵送申し込みは便利でしょう。

返済については、毎月決まった日に引き落としで行うこともできますし、アプリ経由のネットバンキングで返済もできますし、アコムのカードを使って店舗のATMやコンビニATMからの返済もできます。

消費者金融で一般的な使途自由のカードローンだけでなく、クレジットカード、ビジネスサポートカードローン、借り換えローンもあります。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| アコム | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 最短1時間 |

店舗のATM、振り込み、セブン銀行ATM、コンビニATMで借り入れ可能です。

レイクALSAのWebお申し込みなら最短25分で融資可能

レイクALSAは即日審査、即日借り入れに対応しているだけでなく、無利息サービスの期間を選べるというメリットがあります。

各期間の無利息サービスは適用条件があります。

無利息サービスの特徴

| 無利息サービスの期間 | 適用条件 |

|---|---|

| 30日間無利息 (借入額全額) |

・初めて利用する |

| 60日間無利息 (借入額全額) |

・初めて利用する ・限度額が200万円以下 ・WEBから申し込みをしている |

| 180日間無利息 (借入金額うち5万円まで) |

・初めて利用する ・限度額が200万円以下 |

無利息期間は条件に合わせて30日・60日・180日の3つが適用!無利息期間が30日つくという消費者金融はそこそこありますが、60日と180日も選べるのは珍しいです!

レイクALSAは審査時間が最短15秒!早くお金を借りたい方に便利です。ただし、同じ大手の消費者金融でも、レイクALSAはアコムなどより店舗数が少ないので、自動契約機で契約したい方は近隣に店舗があるか確認しておくといいでしょう。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| レイクALSA | 4.5%~18.0% | 1万円~500万円 | 最短15秒 | 最短1時間 |

店舗のATM、振り込み、セブン銀行ATM、コンビニATMで借り入れ可能です。

プロミスは最短1時間融資!全国のATMで借入できる

プロミスは即日審査に対応、そして最短1時間で融資を受けられます。

初めてプロミスを利用する場合に限り、30日間無利息サービスあり!期間内に返済できる目途があるならば、利息なしで借り入れできるのでありがたいですよね!?

ちなみにプロミスは女性の初めての消費者金融としてもおすすめです。プロミスには女性専用ダイヤル(レディースコール)というものがあります。気になることがあったら相談しましょう!

いわゆるカードローンのシステムですが、カードレスで利用することもできるので、アプリ上で借り入れや返済を行いたい方とは相性が良いでしょう。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 | 最短30分 | 最短1時間 |

店舗のATM、振り込み、セブン銀行ATM、コンビニATMで借り入れ可能です。

au PAY スマートローンは郵送物なしで最短30分で審査が終わる

au PAY スマートローンは、au IDをお持ちの方のためのカードレスローンサービス!一般的なカードローンとは異なる特徴があるので、この特徴が好みだという方におすすめです。

申し込み方法は、スマートフォンとパソコンの2つです。

au PAY スマートローンはWEBのみで申し込みが完結するので、au IDがある方にとってはスムーズで便利なサービスなのです。

実質郵送物もなし(インターネットで口座の登録を完了すると、本人確認書類の提出が不要!)で、24時間365日申込可能!

審査に通るにしても万が一通らないにしても、申し込みがラクなので負担を軽減できます。

審査に通った場合、全てカードレスで利用できます。

au PAY スマートローンアプリをインストールすると、セブン銀行スマホATMでカードレスでの借り入れと返済ができます。

そして借りたお金をau PAY 残高にチャージすることで利用することもできるのです。

チャージした残高はau PAY プリペイドカードやau PAYでのショッピングに使えます。借り入れしたい理由がショッピングである場合は便利度が高いです。

ちなみにau PAY プリペイドカードやau PAYで使えばPontaポイント(利用額200円ごとに1Pontaポイント)が貯まるので、使い方によってはどんどんメリットを増やせます。

このような特徴から、au PAY スマートローンは気軽にローンに申し込みたい、気軽にWEB上でお金を動かしたい、そういうときに申し込みを検討するといいでしょう。

基本的にauユーザーの方と相性が良いローンだといえます。

審査に通るか不安なときには、auのサイト上から『かんたんお借り入れ診断』ができます。ぜひ試してみてくださいね。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| au PAY スマートローン | 2.9%~18.0% | 1万円~100万円 | 最短即日 | 最短30分 |

セブン銀行スマホATMか、au PAY 残高にかんたんチャージすることで借り入れ可能です。

電子マネー・アプリ系ローンの審査基準も大手カードローン会社とさして変わらない

au PAY スマートローンやLINEポケットマネーのように、電子マネーアプリやスマホアプリを利用したローン商品でも、「年齢・安定した収入の有無・返済能力」が、ローン審査における基本的な柱になる点は、大手ローン会社の審査と何も変わりません。

また、電子マネー・アプリ系ローンも、消費者金融系カードローンと同じく、総量規制の対象となっているため、他社からの借入と合計て年収の3分の1を超えるように借り入れ申し込みが、審査を過することはありません。

ただ、運営元が行っているベースと呼べるサービス、例えばau PAY スマートローンであれば、auスマホの契約状況、LINEポケットマネーであれば、LINEの利用状況などが少なからず審査結果や利用限度額などに影響を与えると考えられます。

LINEポケットマネーは365日24時間LINEでお金が借りられる

LINEポケットマネーは名前の通りLINEでお金を借りるサービスです。みずほ銀行とオリエントコーポレーションが出資しているLINE Credit株式会社が提供しています。

特徴としてはLINEのアプリからサクッと気軽にお金を借りられて、ちょっとした出費には特に便利!!という感じ。

LINEで送金などのシステムを利用したことがある方だと、使いやすい可能性が高いです。

元々使っているLINEで取引できる気軽さから、大手の消費者金融についてハードルが高いと感じる方、それから借りたい金額が数千円~数万円など少ない金額のときに便利度が高いです(※利用限度額は300万円まで対応しています)

そんなLINEポケットマネーでは、100日間支払い利息キャッシュバックキャンペーンを行っています(=実質無利息サービス)

このキャンペーンは途中で終了する可能性もあるので、利用したい方はサイトより最新の情報をご確認ください。

ちなみにLINEでどうやってお金を借りるのかというと……

必要なのはLINE Pay!申し込むと、最短で即日借り入れ可能です。

ただ、他の即日審査対応の消費者金融と違って『即日審査対応!』と、大々的に記載しているわけではないので……

『1時間以内に借りたい』とか、そういうときにはLINEポケットマネーではなくスピーディーさを売りにしている他の大手の消費者金融のほうが安心です。

数日くらい審査に時間がかかってもいいよという方なら利用しやすいでしょう。

審査については、第一段階として普段のLINEの利用状況を数値化した『LINE Score』を基に、申し込み者1人1人に応じた利用限度額が決まります。

そこから実際に利用するとなると再度審査がかかって利用限度額が変わってくる可能性があります。

借りたお金はLINE Payでの決済の他に、銀行振り込み、コンビニATMでの現金化も対応しています。

ちなみにカードレスなので、借り入れしていることをバレたくない方にも便利です。

返済方法は毎月の返済日にLINE Pay残高や指定の銀行口座からお金が引き落とされます。返済日にはLINEで通知が来るので、忘れることもなく安心です!

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| LINEポケットマネー | 3.0%~18.0% | 5万円~300万円 | 最短~1週間 | 審査終了後すぐ |

LINE Pay決済、銀行振り込み、コンビニATMで借り入れ可能です。

ライフティ キャッシングなら全国のセブン銀行ATMで引き出せる

ライフティは中小消費者金融であり、信用力が低いと思われる場合でも審査に通りやすいといわれています。

もちろんお金を貸してくれる企業である以上、誰でも審査に通してくれるわけではありませんが……

他の消費者金融で審査落ちしたけど、どうにかお金を借りたい……というときには注目したい消費者金融です。

ちなみにライフティのサイト上に0.3秒診断という凄くスピーディーな診断ツールが設置されているので、興味がある方は利用してみるといいでしょう。

初めて利用する方に限り、35日間無利息サービスもあります!

そんなライフティの申し込み方法はWEBから。来店不要です。

ライフティの場合は、即日借り入れは基本的にできません。

郵送でカードを受け取ってから、セブン銀行ATMで借り入れを行う形になるからです(※電話して借り入れすることも可能)

返済方法はカード、もしくは振り込みです。

審査があるのは事実なので、誰でも通るというわけではないものの……ライフティはアコムやプロミスなどの大手の消費者金融よりも基本的に審査は通りやすいと考えられています。

ということで、そちらの審査に落ちたときに申し込むのも良いでしょう。

ただし!!すぐに審査結果を出してすぐにお金を貸して欲しい……みたいなときには難しいので、そういう希望がある方は事前に相談ダイヤルで確認しておくと安心です。

最近ではカードレスでアプリから借り入れや返済ができる消費者金融も増えていますが、ライフティはカードで借り入れをしたり返済したりがスタンダード。

『アプリで……』と、希望していたときには利用できませんが、カードでやり取りしたかったという方には最強のメリットでしょう。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| ライフティ | 8.0%~20.0% | 1万円~500万円 | 最短即日 | 4~5日 |

セブン銀行ATMから借り入れ可能(キャッシングカード利用)です。

中小カードローン会社の中には独自の審査基準を打ち出して大手に対抗しているところもある

カードローンに限らずどんなサービスであっても、中小の企業は規模や資金力に勝る大手との競争に勝ち抜き、何とか顧客を獲得・維持していくため、知恵を絞り工夫を凝らして、個性を打ち出そうと努力しています。

ただ、貸金業をはじめとする金融業界は、個性を打ち出していこうにも法律による規制が厳しい業界で、こと審査に関しては、過度に審査基準を緩めて貸付を増やすような行為は、できないようになっています。

ただ、中小のカードローン会社は、法律的に自社の判断次第と許された範囲の中で、大手とは異なる判断基準によって、大手の審査では通過しなかった顧客であっても、貸付可能の判断を下すことがあります。

セントラルは初めての方限定で最低30日間金利0円

セントラルはサイト上に、3つの質問に答えるだけで借り入れ診断ができるツールを設置してくれていて便利です!

平日14時までに申し込みをすると即日の借り入れが可能です。

セントラルはネット申し込みができ、後日郵送でカードが届きはするのですが、審査完了と同時に電話で依頼すれば振り込みをしてくれるので即日借り入れができるのです。

そして!初めて利用する方には30日間無利息サービスがあって便利です。

即日借り入れを希望するときにはネット申し込み一択ですが、セントラルは他にパソコンorスマートフォン、自動契約機、来店、郵送(お電話受付)、コンビニで申し込みすることができます。

ニーズに合わせて選べるのも高ポイントです。

カードを利用する場合は、少ない金額からでも気軽に借り入れしやすいです。

そんなセントラルの返済方法は店頭、セントラルATM、セブン銀行、銀行振込から選べます。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| セントラル | 4.8%~18.0% | 1万円~300万円 | 平日14時までにネット申し込みなら即日審査対応 | 即日借り入れOK |

振り込み、セントラルATM、セブン銀行ATMで借り入れ可能です。

フタバのレディースキャッシングは女性にお得のサービス

フタバは平日16時までの審査完了で即日振込が可能です!初めての方は30日間無利息サービスが適用されます。

WEB申し込みで来店不要!ただし、契約関連の書類が自宅に届くので、郵送物が来たら困る方は要注意です。

借り入れ可能かどうか、サイト上に3問診断が用意されています。気になる方は試してから申し込みをするといいでしょう。

返済方法は銀行振り込みです。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| フタバ | 14.959%~19.945% | 1万円~50万円 | 最短即日 | 即日借り入れOK |

振り込みで借り入れ可能です。

ベルーナノーティスは14日間利息0円!完済後の再利用時にも提供

ベルーナノーティスは、通信販売のベルーナグループ。女性におすすめの消費者金融です。

14日間無利息サービスがあります。初めての方、それから完済後に再度利用するときにも適用されるので活用できる幅が広いです。

来店不要でWEBや電話で申し込めて、即日審査と即日借り入れにも対応していますが、カードが郵送で自宅に届くので家族バレしたくないケースにおいては注意が必要です。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| ベルーナノーティス | 4.5%~18.0% | 1万円~300万円 | 最短30分 | 即日借り入れOK |

振り込み、三菱UFJ銀行ATM、東京スター銀行ATM、セブン銀行ATM、コンビニATMで借り入れ可能です。

J.Scoreは24時間受付可能!平日22時55分まで即時借入可能

J.Score(ジェイスコア)は、みずほ銀行とソフトバンクにより共同で設立されたローンで、AIを駆使した新しい形でサービスを提供しています。

ちなみに、みずほ銀行……と、ありますが一応銀行の金融商品ではなく、消費者金融カードローンに分類されています。

そのため『みずほ銀行カードローンなどの銀行系のローンがいいけど、ハードルが高いかも』と感じていた方も注目してみるといいでしょう。

J.Scoreの魅力のポイントは金利が低いところです(0.8%~)

場合によっては銀行が提供しているカードローンよりも低くなることも……!?

即日審査、即日借り入れにも対応していて、申し込みからお金を受け取るまでの全てをWEBのみで完結させることができます。

なお、申し込み時に質問が出てきてそれに答えると信用スコアが算出されるのですが、これは常に更新することができます。

信用スコアを変えることにより金利の引き下げや、借入限度額のアップをしてもらうといったことも可能!

途中で融資の条件を変えやすいというのもJ.Scoreの特徴で、人によっては『とてもメリット』と感じるでしょう。

ただし!!良いポイントが色々あるJ.Score、金利が低い代わりに一般的な消費者金融より審査が厳しいという説があります。

厳しいかどうかは主観によるところも多いので、意見はわかれそうですが……

消費者金融の審査に通過できないかもしれない不安点がある場合には、ぴったりのサービスとは感じられないかも……。

J.Scoreの借り入れ方法は銀行振り込みにしか対応していません。

即日借り入れができないわけではありませんが、タイミングを逃したら即日借り入れができない可能性もあります。

深夜帯や土日ではすぐに振り込まれないのも注意点です。

大手消費者金融のカードローンでよくある無利息サービスというものもありません。

これらのポイントを踏まえ……

J.Scoreが合うのは他の消費者金融より多少審査が厳しくても大丈夫と感じるかつ、低金利の消費者金融を探していて、そして即日の振り込みではなくても大丈夫という方でしょう。

借りたお金をすぐに全額返金できるなら、対応がスピーディーかつ無利息期間がある消費者金融がいいです。

しかしある程度の長期間で計画を立てて分割返済していくなら、低金利の消費者金融のほうがいいのです!

J.Scoreはある程度の期間返済していきたいときには、心強いでしょう。

返済方法は口座振替、ペイジー、銀行振込の3種類です。借り入れ方法は銀行振り込みのみ。

借り入れや返済をコンビニの提携ATMからでもできるとしている消費者金融も多いですが、ネットでの借り入れや返済をそもそもの利用方法に想定している方なら問題ありません。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| J.Score | 0.8%~12.0% | 10万円~1,000万円 | 最短30分 | 即日借り入れOK |

銀行振り込みで借り入れ可能です。

J.Scoreの審査は他のカードローンの審査とは一風異なる

大手のカードローン会社は、氏名・生年月日・住所などの本人情報や、会社名・職種・収入などの勤務先情報、他社からの借入状況などをコンピューターを用いて項目ごとにスコアリングし、その合計点を算出してランク分けの上、審査の結果や利用限度額に反映させる「市コアリング方式」を採用しています。

一方、J.Scoreも同じ「スコアリング方式」をとってはいますが、他のカードローン会社が審査に利用する情報に加え、申し込み者のライフスタイルや性格、趣味などから得られるデータも活用し、それをスコアに反映させて審査を行います。

そのため、良くも悪くも統一されている大手カードローン会社のスコアリング審査でスコアが足りず落ちてしまった方であっても、J.Score独自のAIを用いたスコアリング審査ではスコアが伸び、審査に通過してお金を借りることができた、という方もおられます。

ただし、AIを用いた新しい審査方式を採用しているとはいえ、J.Score自体は個人向けの融資サービスを行う貸金業者、つまり「消費者金融」ですから「総量規制の対象」になるなど、貸金業法の規制を受けることに変わりがありません。

フクホーは最低金利が7.30%から利用できる即日融資の消費者金融

フクホーはWEB申し込み、電話申し込み、店舗申し込みに対応。ただし店舗は大阪にしかないので、住んでいる場所によってはWEB申し込みか電話申し込みのみとなります。

最短即日融資が可能です。

振り込みでお金を借りる形なので、ATMを希望している場合は使いづらいですが創業45年で安心感のある消費者金融です。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| フクホー | 7.30%~18.00% | 5万円~200万円 | 即日審査 | 即日借り入れOK |

振り込みで借り入れ可能です。

アルコシステムは借入上限が50万円の少額融資に特化した消費者金融

アルコシステムは振り込みキャッシングの消費者金融です。

申し込み方法はWEBのみで、電話申し込みにも対応していません。

上限金額は他の消費者金融より低い設定ですが、少額だけ借りたいときには便利です。

即日審査と即日融資にも対応していますが、曜日やタイミングによっては翌日以降になる可能性もあるので、休業日の情報など事前に確認しておくと安心です。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| アルコシステム | 15.0%~20.0% | 50万円 | 最短即日 | 即日借り入れOK |

振り込みで借り入れが可能です。

アローはWEB申込みで郵送物無しで今すぐキャッシング可能

アローはWEB申し込みと郵送申し込みに対応しています。

WEB申し込みなら郵送物なしで、その日のうちの借り入れも可能です。

借り入れ方法は振り込み!返済方法も振り込みのみの対応です。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| アロー | 15.00%~19.94% | ~200万円 | 最短45分 | 即日借り入れOK |

振り込みで借り入れが可能です。

エイワは1万円からキャッシングできる少額融資の消費者金融

エイワの上限金額は50万円と少額なので、少しだけお金を借りたいときに便利です。

近年の消費者金融では珍しい、担当者と対面してからの融資になります。担当者に会って相談したいという方におすすめ。なお、店舗は北は北海道から南は熊本まであります。アクセスしやすい場所にあるか確認しましょう。

即日融資も可能です。申し込みしてから予約して店舗に行き、手続きをすれば即日融資OK

ただ、申し込み時間などによっては店舗への来店が難しく、即日融資も難しいという可能性はあります。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| エイワ | 17.9507%~19.9436% | 1万円~50万円 | 最短即日 | 即日借り入れOK |

店舗で現金を受け取る形で借り入れ可能です。

キャッシングエニーが初めてなら1day ダイレクト/フリーローン

キャッシングエニーは上限金額が300万円までのフリーローンもありますが、初めての利用なら上限金額が100万円までの1dayダイレクトがおすすめ。

申し込み方法はWEB、郵便・FAX、電話、店舗です。

振込での融資を希望するなら、WEBもしくは郵便・FAXでの申し込みを選びましょう。

電話と店舗での申込みの場合は即日融資に対応しています。

通常は電話での在籍確認などあるので、気になる方は電話で事前に相談しましょう。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| キャッシングエニー | 15.0%~20.0% | 1万円~100万円 | 最短30分 | 即日借り入れOK |

店舗での借り入れ、振り込みでの借り入れが可能です。

いつもは60万円以上で60日間の無利息サービスが適用

いつもは高知県にある消費者金融ですが、全国どこに住んでいても申し込みできます。

60万円以上の契約の場合60日間無利息サービスが適用されます。

返済はネットバンキング、振り込み、店舗窓口で対応できます。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| いつも | 4.8%~18.0% | 1万円~500万円 | 最短45分以内 | 即日借り入れOK |

振り込みで借り入れが可能です。

AZ株式会社は最短30分で審査!即日融資対応の消費者金融

AZ株式会社は京都にあり、最短30分で審査、即日融資対応の消費者金融です。

WEB、店舗、電話、郵送などで申し込み可能です。

返済方法は銀行振り込みと店舗支払いです。店舗を利用したいときには京都市内にアクセスしやすいところにお住いの方が便利です。

| 消費者金融名 | 実質年率 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|---|

| AZ株式会社 | 7.0%~18.0% | 1万円~300万円 | 最短30分 | 最短即日 |

振り込みで借り入れが可能です。

消費者金融の選び方!金利や初回利用サービスの特典で比較

消費者金融を選ぶときは、金利や、自分にとっての利用のしやすさといった面を優先して考えると良いです。

店舗が全国各地にある消費者金融もあれば、地方にあるのみの消費者金融もあります。

店舗利用したい場合はアクセスできる範囲にあることが前提になります。WEBのみで借り入れも返済もしたいときには、それに対応している消費者金融を選ぶ必要があります。

あとは、難しく考えなくても『大手でCMも流れているところがいい』という感覚のみで選んでも問題ありません。

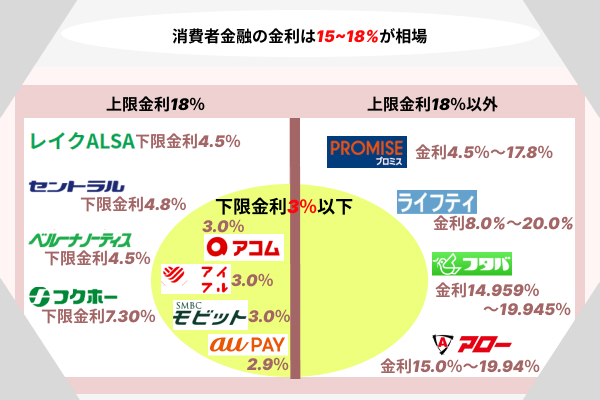

消費者金融の金利は15~18%が相場

消費者金融の金利は異なります。

一般的に借り入れする金額が大きくなればばるほど、各社とも金利は最低金利に近付きます。

50万円くらいの借り入れだと(消費者金融にもよりますが)15%~18%くらいになることも珍しくないので、100万円以下の借り入れはできるだけ早めに完済を目指したほうがいいです。

| 消費者金融 | 実質年率(金利) |

|---|---|

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| レイクALSA | 4.5%~18.0% |

| プロミス | 4.5%~17.8% |

| SMBCモビット | 3.0%~18.0% |

| au PAY スマートローン | 2.9%~18.0% |

| LINEポケットマネー | 3.0%~18.0% |

| ライフティ | 8.0%~20.0% |

| セントラル | 4.8%~18.0% |

| フタバ | 14.959%~19.945% |

| ベルーナノーティス | 4.5%~18.0% |

| J.Score | 0.8%~12.0% |

| フクホー | 7.30%~18.00% |

| アルコシステム | 15.0%~20.0% |

| アロー | 15.00%~19.94% |

| エイワ | 17.9507%~19.9436% |

| キャッシングエニー | 15.0%~20.0% |

| いつも | 4.8%~18.0% |

| AZ株式会社 | 7.0%~18.0% |

無利息期間は初めての利用時に適用されるケースが多い

無利息期間については、各消費者金融とも『初めての利用』の場合に適用になることが多いです。

期間限定などの特別な理由で、既に利用している方に無利息期間が発生する可能性もありますが、以下については『初めての利用』の場合の無利息期間を前提として記載しています。

| 消費者金融 | 無利息期間 |

|---|---|

| アコム | 30日間無利息 |

| アイフル | 30日間無利息 |

| レイクALSA | 条件に応じて30日間無利息・60日間無利息・180日間無利息の3種類から決まる |

| プロミス | 30日間無利息 |

| SMBCモビット | なし |

| au PAY スマートローン | なし |

| LINEポケットマネー | 100日間無利息(※期間限定で終了する可能性あり。申し込み前に最新の情報をLINEポケットマネーのサイトよりご確認ください) |

| ライフティ | 35日間無利息 |

| セントラル | 30日間無利息 |

| フタバ | 30日間無利息 |

| ベルーナノーティス | 14日間無利息 |

| J.Score | なし |

| フクホー | なし |

| アルコシステム | なし |

| アロー | なし |

| エイワ | なし |

| キャッシングエニー | なし |

| いつも | 60万円以上の契約の場合は60日間無利息 |

| AZ株式会社 | なし |

借り入れの上限金額は消費者金融によって異なるので事前に確認

借り入れの上限金額は、消費者金融によって異なります。

上限は100万円~300万円くらいで設定されているところが多い印象ですが、中には上限が800万円に設定されているところもあります。

注意したいのは、誰でも消費者金融が『上限金額』と表記している金額MAXで借りられるわけではないことです。

例えば上限金額が100万円と表記されている消費者金融に『100万円の借り入れを希望』と、入力して申し込みをしても、審査の結果は上限金額50万円で通った……ということもあります。

逆に20万円の利用を希望して申し込みをしても、上限金額100万円で審査に通る……ということもあります。

申し込みをした方の信用情報や条件などによって上限金額は決まります。

そのため『上限金額が多い消費者金融』なら、『たくさんお金を借りられる』ということではないと認識しておきましょう!!

借りたい金額が上限金額MAXという場合を除いて、上限金額を基準に消費者金融を選ばないようにしたほうが、相性が良いところを見つけやすいです。

消費者金融を選ぶときには、上限金額というよりも他の特徴を基準に選ぶといいでしょう。

消費者金融は一度でも借りてはいけない?

消費者金融1社から借り入れしている場合でも、他の消費者金融に申し込んで審査に通ることはあります。

正社員で安定収入がある方だけでなく、フリーランスやアルバイトの方でも複数社の審査に通って同時に借り入れしているケースはあります。

消費者金融1社に申し込んで契約したら、もう他の消費者金融に申し込めないというわけではありません。

消費者金融は申し込み方法についても、借り入れまでにかかる時間についても、申し込み条件についてもハードルが低い印象があります。

いわゆる『気軽に融資の相談をしやすい』というのがメリットです。

しかしこれは、人によってはデメリットになります。

消費者金融の特徴がデメリットになってしまうタイプの方は、一度でも借り入れをしないほうがいい可能性もあり、検討したほうがいいでしょう。

消費者金融の特徴がデメリットになってしまうのはどういうタイプの方なのかというと、ついつい繰り返し無理な借り入れをしやすい方と、返済をするたびにその分借り入れをしてしまいそうな方です。

消費者金融には複数の金融商品がありますが、使途自由のカードローンが気軽です。

カードローンは基本的に決まった返済日に決まった金額を返済(リボ返済)さえしていれば、限度額内で何度でも借り入れできます。

『急にお金が必要になったけど金欠……』みたいなときにはとてもありがたいですが、自制心が弱いと繰り返し借りて自転車操業のようになるリスクもあるのです。

最初に消費者金融に申し込むきっかけになった必要金額は数万円だったのに、気軽に借り入れを繰り返してしまい気付いたら上限ギリギリになっていた……というケース、決して珍しくありません。

このあたりは注意が必要です。

返済計画を立てられるか不安なとき、申し込みはよく検討しましょう。

審査や借り入れまでの時間など

消費者金融と審査の特徴

| 消費者金融 | パート・アルバイトの審査対応 | 即日審査 |

|---|---|---|

| アコム | 〇 | 〇 |

| アイフル | 〇 | 〇 |

| レイクALSA | 〇 | 〇 |

| プロミス | 〇 | 〇 |

| SMBCモビット | 〇 | 〇 |

| au PAY スマートローン | 〇 | 〇 |

| LINEポケットマネー | 〇 | △(数日かかる可能性もあり) |

| ライフティ | 〇 | × |

| セントラル | 〇 | 〇(平日14時までにネット申し込みした場合) |

| フタバ | 〇 | 〇 |

| ベルーナノーティス | 〇 | 〇 |

| J.Score | △(低金利の代わりに審査は厳しめ説あり。状況によっては翌日以降になる可能性あり) | △(依頼をかけるタイミングによっては翌日以降) |

| フクホー | 〇 | 〇 |

| アルコシステム | 〇 | 〇 |

| アロー | 〇 | 〇 |

| エイワ | 〇 | 〇 |

| キャッシングエニー | 〇 | 〇 |

| いつも | 〇 | 〇 |

| AZ株式会社 | 〇 | 〇 |

※即日審査に対応している消費者金融でも、例えば申し込みした時間帯によっては翌日の審査扱いになります。

※最短1時間以内で融資できるとなっている消費者金融でも、そのときの受付状況によってはこれを超える可能性はあります。

なお、例えばWEB申し込みをしてカード受け取りを店舗で行う感じで選択し、そのうえでカードでの借り入れを希望すると、移動時間などもあるので1時間を超えてしまう可能性が高いです。

このように、状況によっては最短時間よりズレてしまうこともあります。

『早く借り入れ』『すぐに対応』というキーワードにこだわって消費者金融を選びたい方は、最短借り入れ時間だけでなく、店舗に行くか行かないか、行くなら近くにあるかというところも併せて注目するといいでしょう。

その日中に借りられるなら1時間以内でなくても別にいいという方は、即日審査と即日融資に対応しているところの中から好みや希望に合うところを選びましょう。

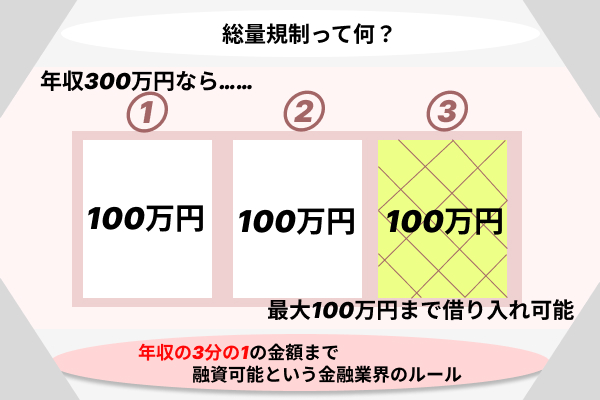

総量規制って何?上限金額は人それぞれ違う

総量規制とは、消費者金融に適用される法律で、年収の3分の1までしか融資ができないと決められています。

つまり年収300万円の方は、1社で100万円までしか借りられないということ。

これが複数社と契約する場合は、合計借り入れ金額が年収の3分の1を超えることも可能です。

可能とはいえ、信用情報機関に登録されている情報はどの消費者金融も審査の際に確認するので……

人によって複数社で契約できないケースもあるでしょう。

信用情報機関に登録されている情報や勤続年数や年収なども考慮されるので、審査の結果で決まる借り入れの上限金額も人それぞれ異なります。

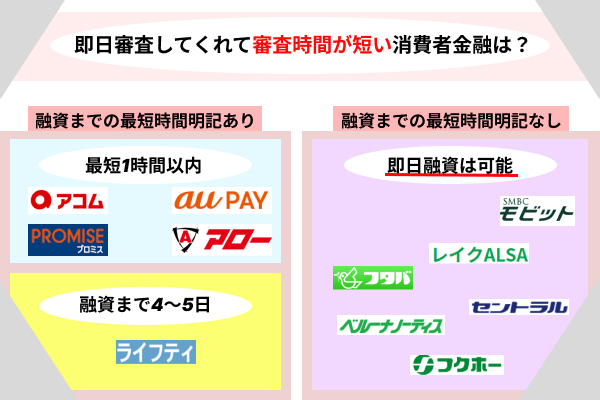

即日審査してくれて審査時間が短い消費者金融は?

おすすめの消費者金融の借り入れ関連時間

| 消費者金融 | 審査にかかる時間 | 借り入れできるまでの時間 |

|---|---|---|

| アコム | 最短30分と明記あり | 最短1時間と明記あり |

| アイフル | 即日審査に対応しているものの所要時間の明記はなし | 即日融資に対応しているものの最短時間の明記はなし |

| レイクALSA | (※仮審査)最短15秒と明記あり | 即日融資に対応しているものの最短時間の明記はなし |

| プロミス | 即日審査に対応しているものの所要時間の明記はなし | 最短1時間と明記あり |

| SMBCモビット | 即日審査に対応しているものの所要時間の明記はなし | 即日融資に対応しているものの最短時間の明記はなし |

| au PAY スマートローン | 即日審査に対応しているものの所要時間の明記はなし | 最短30分と明記あり |

| LINEポケットマネー | 最短~1週間 | 審査終了後すぐ |

| ライフティ | 即日審査に対応しているものの所要時間の明記はなし | 4~5日 |

| セントラル | 即日審査対応(※平日14時までにネット申し込みの場合) 所要時間の明記はなし |

即日融資に対応しているものの最短時間の明記はなし |

| フタバ | 即日審査に対応しているものの所要時間の明記はなし | 即日融資対応(※平日16時までの審査完了が条件) 所要時間の明記はなし |

| ベルーナノーティス | 最短30分と明記あり | 即日融資に対応しているものの最短時間の明記はなし |

| J.Score | 最短30分と明記あり | 即日融資に対応しているものの最短時間の明記はなし |

| フクホー | 即日審査に対応しているものの所要時間の明記はなし | 即日融資に対応しているものの最短時間の明記はなし |

| アルコシステム | 基本的に即日審査ではあるものの要時間の明記はなし | 即日借り入れも可能 所要時間の明記はなし |

| アロー | 最短45分と明記あり | 最短1時間以内 |

| エイワ | 即日審査に対応しているものの所要時間の明記はなし | 最短即日(※ただし店舗の営業時間内に来店することが必要) |

| キャッシングエニー | 最短30分と明記あり | 即日融資に対応しているものの最短時間の明記はなし |

| いつも | 最短45分以内 | 最短45分 |

| AZ株式会社 | 最短30分と明記あり | 即日融資に対応しているものの最短時間の明記はなし |

※借り入れできるまでの目安時間は通常は上記の通りですが、例えば申し込み書類の不備があるなどイレギュラーな状況が重なれば目安の時間を過ぎる可能性はあります。

ということでスピーディーに借り入れできることが売りの消費者金融を利用する場合でも、即日お金を借りたい方は早め早めの対応かつ、正確な書類準備と提出が大切になります。

今回ご紹介している全ての消費者金融が即日審査に対応しています。ただし、J.Scoreは少し審査が厳しくなる可能性もあることから、状況によっては即日審査が難しい場合もあるでしょう。

『今すぐお金を借りたい』という条件で消費者金融を探す場合は、審査も融資も最短1時間以内と明記している消費者金融に注目するのがおすすめです。

凄く早く対応してくれるところもありつつ、全体的に消費者金融はスピーディーさがあるのが魅力です!

即日借り入れできる消費者金融はどこ?

今回ご紹介しているほとんどの消費者金融が即日借り入れに対応しています。

『すぐにお金を借りたい』というとき、対応できる消費者金融は限定的ではないというか、むしろすぐにお金を貸してくれるのが主流なので、『即日借り入れの対応可否』を基準にしなくても、相性が良いところはスムーズに見つけやすいでしょう。

ただし!!深夜帯に申し込みをすると日付をまたいで翌日の午前中から審査対応になります。

即日審査に対応していても、申し込んだ時間によっては翌日になることもあると把握しておきましょう。

即日借り入れしたいときには、できるだけ午前中に申し込みを終えているほうが安心です。

審査が間に合うか心配なときは、遠慮せずに消費者金融の電話窓口に相談しましょう。

審査に通りやすい消費者金融はどこ?

消費者金融各社の審査基準の詳細は公表されていません。

そのため審査に通りやすいかどうかというのは、条件により分かれやすく一概にはいえませんが……

一般的に消費者金融は審査に通りやすいといわれています。

アルバイトやパートなど非正規雇用の方でも、収入があるなら審査に通ります(※信用情報で何かあると、通らないケースもあります)

消費者金融のカードローン、フリーローンは、基本的に三菱UFJ銀行カードローンなどの銀行系のカードローン、フリーローンより審査に通りやすいです。

銀行の審査に通らない方でも、消費者金融なら普通に通るケースは珍しくありません。

客観的に判断するなら、消費者金融の申し込みのハードルは低いといえるでしょう。

国が認めている安心の金融機関でお金を借りる方法というカテゴリーで考えれば、消費者金融は上位に来るでしょう。

今回ご紹介している消費者金融はどこもおすすめですが、何かしら『審査に不安』を感じている方は、アコム、アイフル、プロミス、レイクALSAあたりの、大手で店舗数が多い消費者金融の中から検討するのがおすすめ。

その際、とりあえず申し込んで結果を見てみるのもありですが、『審査に通らないかもしれない』と感じる要因があるなら、消費者金融のサイト上にある借り入れ診断を先に利用して確認するほうが安心です。

それでも不安が解消しない理由があるときには、消費者金融が設置している電話窓口で直接オペレーターに相談してみるといいでしょう。

『面倒だから申し込みして結果を見て考えればいいじゃん』と、感じる方もいるかもしれませんが、消費者金融への申し込み履歴は信用情報機関に登録されます。

短期間に消費者金融への申し込みを繰り返した履歴が残ると、それにより『お金に困っている状況にある』と、判断されて審査で悪印象になってしまう可能性もあるので……

できれば履歴は作りたくないところ◎

不安なときは相談するが良しです。

ちなみに今はサイト上に設置されたチャットや、LINEを使ってオペレーターに相談できるサービスを用意している消費者金融も増えているので、電話が面倒なときでも気軽に頼れます。

固定収入があって、収入から見たときに借り入れ希望金額も問題がなくて、他社からの借り入れもなくて……みたいなときには、基本的に過去に自己破産や支払い遅延をしていない限りは審査に通ることが多いので、過剰に心配しすぎなくてもいいでしょう。

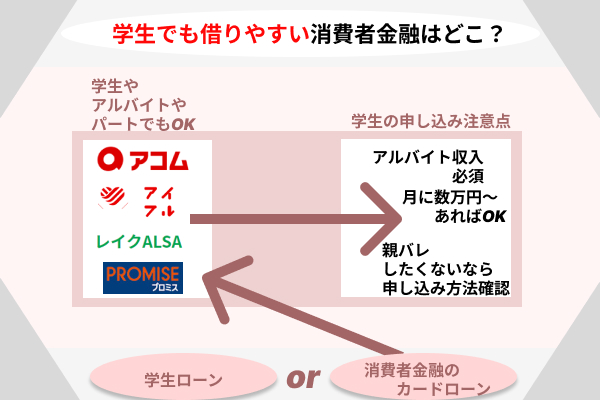

学生でも借りやすい消費者金融はどこ?

アコム、アイフル、レイクALSA、プロミスといった大手の消費者金融は学生さんでも利用しやすいです。

もちろん審査があるので、審査に通過しない可能性はありますが……

学生という立場でも消費者金融は申し込みできるので、借り入れできる可能性があります。

ただ、アルバイトを一切していない学生さんだと難しく、基本的には月に数万円以上の収入がある学生さんが消費者金融を利用できます。

学生さんで親にバレずにお金を借りたいときには、WEB申し込みで郵送物なしのカードレスで利用ができるところ(もしくは店舗や自動契約機でカードを発行できるところ)を選ぶといいでしょう。

消費者金融によっては郵送物が発送されるところもあるので、郵送物が届くと困る方は事前に検討中の消費者金融で郵送物の件を念のため確認しておくと安心です。

消費者金融の審査を受けると、信用情報機関に申し込み履歴が登録されてしまうので、収入が少ない学生さんはできるだけ履歴は増やしたくないところ。

ということで、一応現在の状況で借り入れができるか電話での相談窓口で確認しておくほうが安心です。

ちなみに今回はおすすめの消費者金融というテーマなので、各種消費者金融をご紹介していますが……

学生さんにお金を貸す、いわゆる学生ローンというものもあります。

学生ローンで知名度があるのはキャンパス、学協などです。

学生ローンという名称ではなくても、基本的に大手の消費者金融は学生さんの申し込みも可能です。

お金を借りたいときは、借り方・返済方法をよく検討のうえで選ぶといいでしょう。

専業主婦だと旦那さんにバレずに借りるのは難しい

専業主婦が旦那さんにバレずに消費者金融でお金を借りるのは難しいです。バレるバレないの前に、パートなどの収入がない専業主婦の方の場合は、消費者金融の審査に通りません。

なお、パートなどで定期的な収入がある主婦の方なら別です。消費者金融の審査に通る可能性が出てきます。

しかし収入が0円の専業主婦の方だと、どこの消費者金融でも『基本的に』借り入れができないのです。

収入0円の専業主婦の時点でもうお金を借りるのは諦めないといけない?

収入が0円の専業主婦の方でもお金を借りる選択肢はあります。

旦那さんの委任状を用意して消費者金融に申し込む……という方法です。中小系の消費者金融だと『主婦の方でも申し込みできます』と記載しているところもあります。

確かに申し込みはできるかもしれませんが、審査の段階になると旦那さんが把握していることが前提になってきます。

『旦那さんにバレずに借金したい』『起業でお金を借りる時の自己資金にしたい』などのという目的があるなら、消費者金融という選択肢は限りなく難しくなります。

『いや……バレずに借りたいんだってば!』というときにも、一応方法はあります。

銀行系のカードローンへの申し込みです。

審査はありますが、銀行系のカードローンであれば旦那さんにバレずにお金を借りることも可能です。

銀行系のカードローンは、配偶者に安定した収入があれば専業主婦本人の名義で借り入れすることが可能です。

専業主婦が名義人=旦那さんの職場への在籍確認の電話も行われません(※お仕事をしている方が申し込んだ場合、銀行系のカードローンは基本的に在籍確認を行っていますが、専業主婦だと勤務先がないので行いません)

銀行系のカードローンは消費者金融よりも金利が低くなりやすいので、メリットはあるといわれています。

しかし消費者金融よりも借りるときの条件が良くなる可能性が高いぶん、銀行系のカードローンは一般的に消費者金融よりも審査のハードルが上がるといわれています。

審査の際に重要になるのは配偶者の安定した収入です。

今回はおすすめの消費者金融というテーマでご紹介していますが、銀行系のカードローンも色々あるので、条件を見て申し込み先を検討していくといいでしょう。

銀行系のカードローンの場合は、郵送物については注意しなければいけない

消費者金融に申し込みできなくても、銀行系のカードローンの審査に通れば収入が0円の専業主婦でもお金を借りられます!!

旦那さんにバレずにお金を借りることも可能です。

ただし、利用した銀行から郵送物が届くことがあるので、中身を見られてバレるリスクはあります。

また、遅延して督促状が来た場合にもバレるリスクは上がります。

消費者金融だとカードレスで郵送物もなしにできると明記しているところもあるので、そういうものをきかっけにバレるリスクはありませんが……

銀行系のカードローンの場合は郵送物に注意しなければいけません。

心配な方は申し込み前に、銀行系のカードローンが発行する郵送物についてもチェックしてみるといいでしょう。

銀行系のカードローンも難しいときは?

銀行系のカードローンの審査に通らなかった場合は、お金を借りる選択肢はないのかというと……

ゆうちょ銀行で貯金をしている方は借りられる可能性があります。

貯金を担保にしてお金を借りることができるサービスですが(担保があるので審査はなし)

借り入れできる方は限定的なので、対象かどうかの確認は必要です。

そもそも消費者金融とは?

そもそも消費者金融が何かというと、個人に対して融資を行う企業(業者)です。

消費者金融は『貸金業法』という、国が定めた法律を守って営業しています。

高すぎる金利をふっかけられるようなことはありませんし、支払い遅延したら借金取りに酷い取り立てをされるとかもありません。

金利の設定は消費者金融によって異なりますが、低金利を売りにしている消費者金融もあります。

借り入れした金額によって金利が決定するので、誰でも同じ金利というわけではありませんが、借り入れ金額が大きくなればなるほど金利によって総支払額が変わります。

借り入れ希望金額が大きい方は、金利を重視して検討するといいでしょう。

なお、多くの消費者金融は自動契約機を設置していたり、インターネット上で完結したり、申し込みやすさがあります。

取り扱う金融商品は消費者金融によって複数ありますが、基本的には消費者金融=カードローンのイメージではないでしょうか。

消費者金融のカードローンでスタンダードなのは使途自由の個人向けのサービスです。

ただし、近年ではアプリやサイト上で取り引きする代わりにカードレスのカードローンも増えています。

『郵送物が届くことで家族にバレたら困る』と感じる方も、郵送物なしで完結することが可能です。

消費者金融と闇金は違うの?

消費者金融と闇金は全然違います!

闇金は貸金業法に基づく業者登録をしていない=国の許可がないのに違法でお金を貸している業者です。

法外な金利を設定していたり、返済が遅れると厳しい取り立てがあったりするケースもあります。

『違法』なのでお金を借りてはいけません。

消費者金融は怖い?

消費者金融は貸金業法に基づく業者登録をしています。国から認められて営業しているので、怖くありません。

法律を守ってサービスを提供し、過剰な取り立てなどもないにも関わらず、消費者金融=怖いというイメージをお持ちの方もいるのではないでしょうか。

背景を紐解くと、かつて消費者金融がサラ金(サラリーマン金融)と呼ばれていたことにあるでしょう。

現在は消費者金融という名称ですが、サラ金が存在していた時代は高金利や厳しい取り立ても実際のところ存在していました。

しかし状況は変わり、現在の消費者金融の形になっています。

金利や融資の上限も決められていますし、仮に支払い遅延をしてもきちんと連絡を入れていれば関係者が様子を見に来るような厳しい取り立てもされません。

消費者金融は安心して利用できます!

ただし、きちんと返済可能な金額で借り入れをすることは大前提になります。

消費者金融は厳しい取り立てなどを行わなくなっていますが、借りたお金を返済しないでいると電話などは来ます。

お金は計画性を持って借りることが大切です!

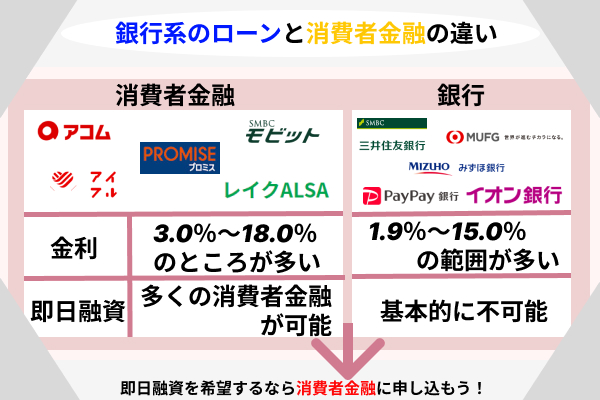

銀行系のローンと消費者金融の違い

消費者金融の他にもお金を貸してくれる業者はあります。

個人にお金を貸してくれる業者

- 消費者金融

- 銀行系のカードローン

- 信販会社・クレジット会社のカードローン

消費者金融のカードローンは無利息期間が用意されていたり、気軽に申し込みできたり、融資までの時間がスピーディーなところがたくさんあったり便利度が高いです。

銀行系カードローンは、『銀行からお金を借りている』という部分から強い安心感があります。金利も消費者金融より低くなることが多いですが……

ただし、そのぶん銀行系のカードローンのほうがそれ以外のカードローンよりも審査のハードルが高いといわれています。

金利が低くなりやすいぶん、銀行系のカードローンは長期借り入れと相性が良いです。

信販会社・クレジットカード会社のカードローンは、消費者金融より金利が低くなりやすく上限金額が高く設定されやすいという傾向があります。

ただし、条件に強みがあるぶん銀行系のカードローンと同じく、基本的には消費者金融のカードローンよりも審査のハードルは高くなると考えられます。

審査のスピードや即日借り入れで一番強いのは?

基本的には審査のスピードや即日借り入れの分野で強いのは消費者金融です。

もちろん消費者金融でもそのときの受付状況や、書類の不備などがあれば時間がかかるケースもあります。

それに消費者金融によっては『即日借り入れもできるけど、審査は1時間以内とはいかない』みたいなところもあって差は出てきます。

しかしとにかくすぐにお金を借りたい……というときに頼りやすいのは消費者金融でしょう。

スピードを求める方は最短30分以内に審査が完了すると記載している消費者金融や、1時間以内に借り入れまでOKと記載している消費者金融に注目するのがおすすめです。

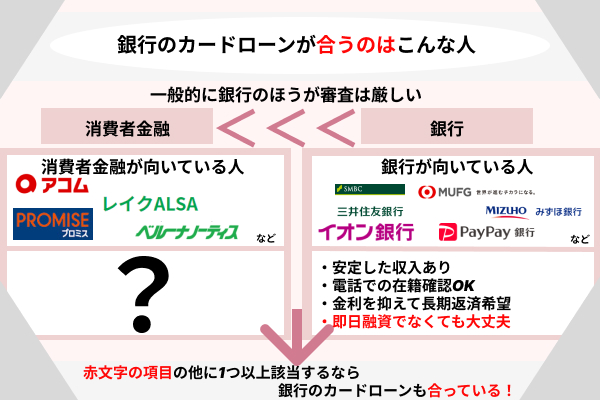

銀行系のローンが合うのはこんな人

ここまで消費者金融をメインに、そして一部銀行系のカードローンについても触れました。

消費者金融より銀行系のカードローンのほうが合うと感じる方もいるでしょう。

例えば……

銀行系のカードローンが合うのはこんな人

- 安定した収入がある企業に勤めているor公務員

- 勤め先への在籍確認があっても問題ない

- 大きな金額を借りて長期で返済プランを立てたい

- 銀行が提供しているというバックグラウンドに安心感を覚える

銀行系のカードローンは安定した収入が重視されやすいので、いわゆる正社員の方や公務員の方のほうが審査で有利になりやすいです。

それらに該当する場合でも、過去にブラックリストに載ったことがあったり、支払い遅延をしていたりすると審査に通りづらくなります。

『銀行系』というだけで何となくイメージしやすいでしょうが、消費者金融よりハードルは上がります。

とはいえ=審査が厳しいと感じるかどうかは個人により異なります。

消費者金融の審査に通らなかった場合は、銀行系のカードローンの審査にも通らないと考えていいでしょう。

消費者金融の審査に通らなくても、申し込み先の消費者金融を変えたら通るというケースも多々あるので、そういう状況では次の申し込み先も消費者金融の中から選ぶと良しです。

銀行系のカードローンに注目するときは、最初の申し込み先にするといいでしょう。

現在は消費者金融も低金利に力を入れているところがありますし、安心して利用できることから消費者金融のほうがいいと感じる方も多いでしょう。

消費者金融も魅力的ですが、銀行系のカードローンといえば金利と安心感という強みがあるのが大きいです。

金利が低い=長期で返済していく場合にはメリットが大きくなります。

もしも消費者金融と銀行系のカードローンの両方を選べる状況で、借り入れ金額が大きくて返済期間が長期になる可能性が高い場合においては銀行系のカードローンのほうがメリットを感じやすいです。

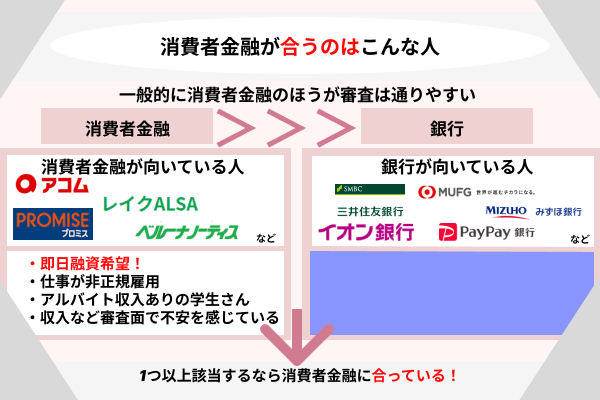

消費者金融が合うのはこんな人

消費者金融は金利の面では銀行系のカードローンより弱味が出てきやすいですが……銀行系のカードローンより申し込みのハードルは低いですし、審査が心配なときは消費者金融を優先して検討したほうがいいです。

消費者金融が合うのはこんな人

- 即日借り入れしたい

- 返済方法を選べるほうがいい

- 仕事がアルバイト・パート・フリーランス

- アルバイト収入がある学生さん

- 収入の低さや過去の支払い遅延など何かしら審査に不安点がある

- 急な出費用の保険が欲しい

即日借り入れをしたいなら、消費者金融を検討しましょう。

消費者金融はアルバイト、パート、フリーランスでも基本的に申し込みに対応しています。

収入が低い場合でも支払い遅延履歴などの問題点がなければ審査に通ることが多いので、非正規雇用の方、学生さんにも向いています。

ちなみに『急な出費用の保険』というのは、例えば給料日前に生活費が底をついたとか、友達の結婚式に行くことになったけどご祝儀を払うのが厳しいとか……

そういうときに消費者金融のカードローンの契約があると便利です。

つまり、今すぐお金を借りたい方だけでなくて、急に入用になったときにお金を得られる方法を確保しておきたいという方にも良いのです。

カードローンの契約があれば、いざというときの安心感があります。

カードローンは当然ながらお金を借りなければ利息も返済も発生しません。契約があるだけなら1円もかからないので、例えば一度借りて完済した場合でも念のため契約を残しておくのもありでしょう。

融資の申し込み方法

融資の申し込み方法は消費者金融によって異なりますが、近年はWEB申し込みが主流になっています。

申し込み者側もWEBのフォーマット上に入力できますし、身分証明書などの必要書類は画像添付という形で対応できて楽だと感じる方が多いでしょう。

なお、WEB申し込みの後、審査結果は電話やメールで連絡が来ます。

その後消費者金融によっては職場に在籍確認の電話があったり(※個人名でかかってくるのでバレるリスクは低いです)

店舗まで行って契約という流れになったり、カードが郵送受け取りだったり色々条件が違います。

店舗に行かずに郵送物もなしで完結したい……というときは、カードレスに対応しているところの中で候補を絞り込むといいでしょう。

借り入れの方法は提携ATM・カード・振り込み

消費者金融での借り入れ方法は、消費者金融によって異なりますが……大手は店舗ATM、提携ATM、振り込みに対応しています。

提携ATMはコンビニのATMだったり、銀行ATMだったり。消費者金融によっても変わってきます。

中小系の消費者金融だと対応しているATMが少ないケースもあるので、コンビニATMでお金を借りたり返済したりしたいときには対応している消費者金融を選ばないといけません。

中小系の消費者金融は振り込みでの借り入れのみというスタイルのところもあります。

特別カードにこだわらないのであれば、振り込みだけでも問題なく利用できます。

振り込みだけのところもありつつも……近年ではネットバンキングで借り入れも返済もできるところが増えていて、消費者金融の一般的なイメージであるカードローンを……カード一切なしで利用するやり方もできます。

消費者金融での借り入れのポイント

- カードありorカードレスどちらでの利用もできる(※片方に対応していない消費者金融もある)

- 大手はだいたいコンビニATMやセブン銀行ATMに対応している(ATM経由で利用したいなら便利)

- ネットバンキングできるならお家にいながら借り入れできる

返済の方法は引き落とし・カード・振り込み

消費者金融への返済方法

- 口座引き落とし

- 毎月の決まった日までにATMにカードを差し込み決まった金額の返済

- 消費者金融の口座への振り込み

消費者金融によって返済方法が振り込みしかない……みたいなケースもあるものの、大手であれば基本的に返済方法は選択できます。

消費者金融で借りたお金は、分割して毎月決まった金額を返済するリボスタイルがスタンダード。

カードで返済するなら、毎月の返済期日までに決まっている金額をコンビニATMなどを利用して返済する……という感じ。

ネットバンキングで返済する場合でも、返済期日を守って指定口座に振り込みます。

口座引き落としについては、勝手に引き落としてくれるので返済期日を忘れても遅延するリスクがないというメリットがあります。

自分にとって都合の良い返済方法を選ぶといいでしょう。

ちなみに一括でまとめて返せるときは、一括返済できます。

一括までいかなくても『今月は余裕があるから』と、毎月決まっている金額よりも多く返済する月があってもOK!

早く返したほうが利息は抑えられるので、どんどん繰り上げ返済していくと結果的に節約になります。

家族バレ・職場バレは防げる?

家族バレ、職場バレをするとしたら、基本的にその原因となるのは『郵送物』と『職場への在籍確認』です。

自宅に消費者金融の名称が入った封筒で郵送物が届けば、一発で家族にバレますが……

今は郵送物一切なしで利用できる消費者金融もあります。

カードローンだってカードレスを選べますし、カードが必要でも郵送物として発送してもらうのではなく、自動契約機で発行できる消費者金融もあります。

ということで家族バレをしたくない方は、郵送物がない利用方法も可能な消費者金融を選ぶといいのです。

職場バレについては、仮に在籍確認の電話がかかってきた場合でもリスクは低いです。

何故なら、消費者金融のスタッフは社名を名乗らないからです。

個人名で電話をかけてくれます。

とはいえ、個人名の相手から電話がかかってくることが一切ないような職場であればバレるリスクはゼロとは言い切れないもの……

そういうときは職場への在籍確認をしていない消費者金融を利用するといいでしょう。

その場合必要書類が増えるなどのケースがあるので、気になる方は申し込み前の段階で、検討中の消費者金融に電話して確認するほうが確実です。

家族バレも職場バレもしないで消費者金融を利用することはできるのです。

そして家族バレ職場バレしないことは全然難しくないというか、簡単です。

ちなみに家族バレや職場バレをしたくない方は支払い遅延だけはしないようにしましょう。

支払い遅延期間が長引くと、督促状が自宅に届きます。

それも無視していると、職場に電話がかかってくる可能性もあります。

返済日を守って普通に利用していれば、バレが怖い方も安心です!

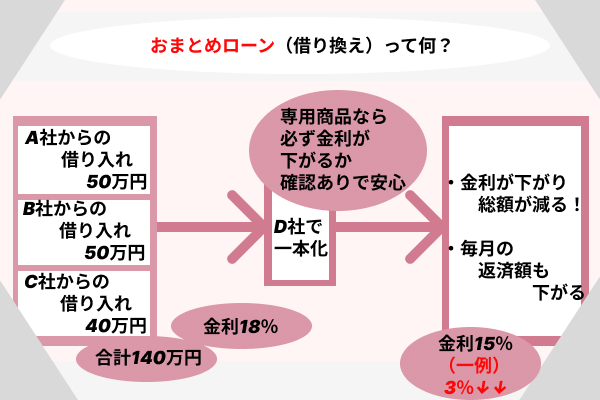

おまとめや借り換えにおすすめの消費者金融

消費者金融といえばカードローンのイメージがありますが、実は複数商品取り扱っているところもあります。

複数社で借り入れしているという方で、毎月の返済が大変というときに注目したいのが、おまとめや借り換えローン。

これは複数社での支払いを1社で肩代わりすることで返済先を1本化することができるローンで、複数社それぞれに毎月返済し続けるよりも利息を抑えられます。

おまとめや借り換えにおすすめの消費者金融

- アイフル

- プロミス

- フクホー

今回ご紹介している消費者金融ですと、この3社はおまとめや借り換えローンにも力を入れています。

アイフルやプロミスは大手の消費者金融でおまとめしたいときに便利ですし、フクホーのように中小系の消費者金融は相談しやすい場所に店舗があるときに便利です。

なお、今回は3社を挙げていますが、おまとめや借り換えローンを取り扱う消費者金融は多いです。

必要な状況だという方は気になる消費者金融のサイトを見てみることをおすすめします。

消費者金融への返済が遅れると怖い取り立てをされる?

消費者金融への返済が遅れても、怖い人に取り立てをされるようなことはありません。

消費者金融にそういうイメージをお持ちの方もいますが、それは闇金で多い状況であって、消費者金融ではありません。

消費者金融は国に登録して、法律に則って営業しています。

過酷な取り立ては禁止されているので、返済が遅れたからといって怖がる必要はありません。

遅延してしまうときは消費者金融に連絡をして、支払いが遅れると伝えましょう。

そのとき怒られたり文句を言われたりするようなことはないので安心してください。

状況を素直に伝えれば、一旦利息だけを返済すればいいようにしてくれるなど、消費者金融も丁寧に対応してくれます。

消費者金融に怖いイメージを持っていると、このあたりびっくりするかもしれません。

なお、遅延ではなく今後の支払い自体が難しくなったときには、相談対象が弁護士や司法書士になります。

怖い取り立てをされないからといって、返済しないペナルティがないわけではありません。

返済しないでいると遅延金が発生するのと、信用情報機関に登録されるので注意が必要です。

ご利用は計画的に行うことが大切です!

消費者金融の借り入れの資金使途は制限されている?

消費者金融にもよりますが、複数の金融商品を取り扱っています。

金融商品によって、資金使途が制限されていることもありますし、制限されていないものもあります。

例えばビジネス系の単語がついた名称になっているローンだと、資金使途は事業と決められています。

借り換えローンに該当するものは、借り換えやおまとめが資金使途になります。

個人が利用する消費者金融のローンといえば、カードローンが一般的ですが……

カードローンについては基本的に資金使途は自由です。

『金欠なのに結婚式のご祝儀を払わないといけない……』⇒借り入れOK

『今月の生活費が足りない』⇒借り入れOK

『高い機材が欲しい』⇒借り入れOK

ということで、消費者金融に生活費や急な出費に充てるお金を貸して欲しい方は……カードローンを選べばだいたい相性が良いでしょう。

ビジネス目的で借りたいとか、複数社の返済をまとめて一本化したいとか、そういう希望があるときには目的に対応しているローンを取り扱う消費者金融を選ぶといいでしょう。

資金使途的にどのローンが合うのかわからないときには……消費者金融の電話相談窓口、もしくはチャットがあるならチャットで質問するのがおすすめです。

カードローンは使途自由だからこそ気を付けておきたいポイントもあり!

カードローンの良いところは、上限金額の範囲であればいくらでも何度でも借り入れできることです。

仮に上限金額ギリギリまで借りたとしても、毎月返済していけば、返済した金額に対応した金額がまた借りられるようになります。

そして(消費者金融にもよりますが)千円~借り入れできるところもあるので、ちょっと必要なときとか、ちょっと生活費がカツカツのときとか、給料日前だけど欲しいものがあるときとか役立ちます。

消費者金融のカードローンは使途自由なので、食費でも買い物でもプレゼント費でもご祝儀でも使えます。

これだけ便利だと、お金遣いが荒い方は注意が必要です。

使途自由=ちょっとしたときに使ってしまう方もいます。

カードを利用して気軽に引き出しができるからといって、カードローンは貯金からお金を下ろしているわけではないので、繰り返し借りれば利息も増えていきます。

これから消費者金融に申し込む予定の方は、特徴を全般的に捉えて自己管理をしていく必要があります!

複数社から借り入れしていると住宅ローンなどの審査で不利になる?

消費者金融複数社で借り入れをしていると、住宅ローンなどの審査では不利になります。

そして消費者金融1社だけからの借り入れでも、住宅ローンなどの審査では不利になります。

ちなみに住宅ローンがあるなしで消費者金融の審査や条件は変わるのかというと……

住宅ローンの有無による消費者金融の条件

| 住宅ローン | 消費者金融で借りられる金額 | 参考例 | 備考 |

|---|---|---|---|

| あり | 年収の3分の1まで | 目安:年収300万円なら100万円まで | ※住宅ローンは総量規制の対象にならないから消費者金融に申し込める! |

| なし | 年収の3分の1まで | 目安:年収300万円なら100万円まで | – |

住宅ローンは総量規制の対象になりません。

そのため住宅ローンがあって、そのうえで消費者金融に申し込んで借り入れしている方もいます。

『住宅ローンがあるけど、お金を借りたい』という方も消費者金融を頼れるのです。

しかし……注意したいポイントもあります!!

総量規制により消費者金融では年収の3分の1まで借り入れすることができますが……個人の信用情報や審査によっては、年収の3分の1もない金額が上限として設定されることもあります。

審査の際は住宅ローンの記録も信用情報機関で確認できるので、どのようなプランを組んで返済しているかによっては消費者金融の審査に影響する可能性はあります。

それにより、住宅ローンがなかった場合よりも上限金額が下がるケースもあるでしょう。

上限金額に影響を与える可能性はあるといっても、住宅ローンありで消費者金融の審査に通る可能性はあり。

それなら、逆のパターンはどうなのかというと……

消費者金融で借り入れしている方が住宅ローンを組もうとしても難しいことが多い

現在消費者金融で借り入れしている方が、住宅ローンに申し込んでも審査に通らないことが多いです。

無理とは限りませんが、かなり厳しくなります。

住宅ローンの審査に通らなくても、理由は伝えられないので『カードローンのせい』と突きつけられるわけではありませんが……他の条件がどうでも消費者金融の借り入れがあるときは不利になりやすいでしょう。

住宅ローンといえば銀行が提供する商品です。

ここまででも触れている通り、基本的に消費者金融で借り入れするときより銀行系の商品のほうが審査は厳しくなります。

重視されるのは安定した収入があるか……というところ。

仮に安定した収入があっても消費者金融から借り入れ中の方は、銀行からは『経済的に不安定』と判断されてしまいます。

消費者金融で借りている=将来返済を遅延されるかもと考えられてしまうのです。

ちなみに銀行系のカードローンで借り入れがある状態でさらに住宅ローンを組みたい場合は、同じ銀行の相談ダイヤルや窓口で相談してみるといいでしょう。

きちんと返済しているなどの信用があれば、住宅ローンが組める可能性もあります。

ちょっと前にカードローンは完済したら問題なし!?

消費者金融のカードローンでお金を借りていたけど、既に完済している場合は住宅ローンを組める可能性が高まります。

完済したタイミングが『5年以内』か『5年よりももっと前』かによって、基準は変わってくると考えられています。

住宅ローンの審査のうえで有利さが上がるのは後者、『5年よりももっと前』に完済しているケースです。

理由は、完済してから5年以上が経過すると、信用情報機関に記録される『消費者金融の利用履歴』が削除されるからです。

つまり、消費者金融にしていた借金の履歴を、住宅ローンの担当部署が審査で調べても確認できなくなっているということ。

5年以上前に消費者金融に完済している方は、住宅ローンの審査で不利になることを心配しなくても大丈夫です。

それでも住宅ローンの審査に落ちたら、他に原因があるということで、消費者金融で借り入れしたからではありません。

『完済はしたけど5年経ってないんだけど……』というケースにおいてはどうかというと、住宅ローンの担当部署が申し込み者の信用情報を調べたら、消費者金融での借り入れ履歴は出てきます。

ただ、『現在進行形で返済を続けている』のではなく、『完済している』というポイントから、審査には影響しない可能性があります。

銀行によって審査基準が異なることがあります。

そのため一律でどの銀行も、『完済していれば気にしない』というスタンスではありません。

あとは勤続年数とか、家賃や携帯電話の支払い遅延がないかなどの記録も照合されて総合的に判断されるので、5年以内に完済した方が仮に審査落ちしても、消費者金融の履歴だけが原因かは確実ではないのです。

今後住宅ローンを組みたいときには消費者金融の申し込みは要検討

どうしてもすぐにお金を借りなければいけない事情があるときを除き、借りなくても一応何とかなる+今後住宅ローンに申し込む予定がある……というときには検討が必要です。

消費者金融への返済期間中であれば確実に住宅ローンの審査に影響しますし、完済から5年以内なら銀行によって判断がわかれて審査に影響する可能性があります。

消費者金融は便利ですが、履歴は確認できてしまうというポイントは今後のプランによっては注意しなければいけません。

審査で落ちやすいのはどういう状況?

審査に落ちるとき、それは『きっときちんと完済してくれるだろう』と、消費者金融の審査を担当する部署に信頼してもらえなかったときです。

『信頼』といわれると何となく重たい感じですが……

信頼のハードルが高いかというと、そうともいえません。

消費者金融は基本的にパート・アルバイトの方でも申し込みできますし、学生さんでもアルバイトの収入があれば申し込みできます。

消費者金融は『お金を貸す』という商品が同じでも、銀行とは違います。

そのため銀行とは違う特徴を有して、銀行の利用者以外を獲得する必要があります。

非正規雇用の方にも融資しますし、ハードルは銀行系ローンと比べると低いです。

それでも消費者金融の審査に落ちる場合、『信頼』を得られなかった原因は何なのか、スタンダードなところをピックアップしました。

一般的な審査落ちの原因

- 他社の借り入れ件数や借金総額を基に、貸し付けた場合の安定した返済は厳しいと判断された

- 過去に自己破産したことがあり、履歴が信用情報機関に残っている

- 過去に家賃や携帯や保険など支払い遅延をしたことがある

- 申し込み時点で無職で収入の目途が一切ない

アルバイト・パートといった非正規雇用のお仕事の方でも申し込みできますし、特に問題がなければ審査に通ります。

他にも契約社員・派遣社員・フリーランス(個人事業主)も、特に問題がなければ消費者金融のローンを利用できます。

しかし正社員で安定した収入があっても、信用情報機関に『何かしらのトラブル』として記録されている方は審査で不利になるのです。

消費者金融の審査の基準はバラバラです。

全社で同じルールを共有しているわけではないので、あっちは通ったけどこっちは通らなかったということもあります。

過去に支払い遅延があっても、内容によって通るところと通らないところが出てきます。

上記の『一般的な審査落ちの原因』の1つでも該当した方で、どうしても消費者金融でお金を借りたいときには、『審査に通りやすい』といわれている消費者金融に注目するといいでしょう。

通りやすいというのも人それぞれ感じ方は違いますが、とりあえず中小系の消費者金融のほうが申し込みやすいです。

必要なときには1社選んでとりあえず申し込みを検討してみる

『借り入れできないかも……』と、不安を感じている方でも実際に申し込みしたら通ったというケースはあります。

消費者金融側が審査基準を公表していない以上、試してみたら通るということもあるのです。

お金を借りないでいいに越したことはないですが、どうしても必要なときにはとりあえず1社選んで申し込みを検討しましょう。

ただ、申し込みだけでも信用情報機関に記録されるので、元々審査に不利な要素を抱えているときには、申し込みのお試し件数はできるだけ抑えたいところ。

短期間に何件もの消費者金融に申し込みをしていたり、同時に複数社に申し込みをしていたりすると『凄くお金に困っている状況』と判断されて、審査で不利になるリスクがあると考えられています。

『借り入れできないかも……』と、不安要素のある方の場合は、できるだけ不利になる要素は作りたくないので、先に借り入れ相談用の窓口に相談するほうがいいのです。

女性の借り入れ相談用の窓口を用意しているところもあるので、少々気まずく感じてしまう女性も安心してファーストステップを踏み出すことができます!

信用情報機関には最新の情報が登録される?

信用情報機関には、基本的に最新の情報が登録されます。

とはいえ、登録までに多少のタイムラグが発生する可能性はゼロではないです。

例えば『昨日A社で50万円完済したから、今日B社で50万円の融資を申し込む』みたいなことをしようとしても、情報の更新が間に合っていなくて『まだA社で借り入れが残っている』⇒審査に影響……と、なるリスクもあります。

何か不安な点がある方は、余裕を持った対応をするといいでしょう。

おすすめの消費者金融19社についての特徴や、消費者金融全般のことをご紹介しました!

消費者金融の数は多いので、しっかり選択していくことができます。