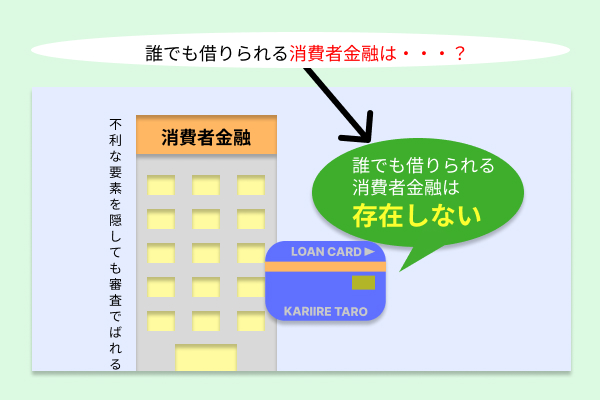

誰でも借りれる消費者金融は基本的に存在しない。キャッシング極甘審査ファイナンスはない

結論から申し上げますと、残念ながら誰でも借りれる消費者金融というものは基本的に存在しません。

もしも「誰でも借りられる」と謳う融資があれば、要注意です。

キャッシング審査が甘いところなどはありますが消費者金融は基本的に貸金業法と呼ばれる法律に即して運営をしなければなりませんが、そこでは「貸金業者は申込者に対して返済能力があるかどうかを調査しなければならない」という決まりがあります。

そして、このルールを破った場合は、法律違反となり罰則の対象となることから、貸金業法は審査なしで安易に申込者に対して貸付を行うことができません。

キャッシング即日おすすめ23選などでキャッシングを探すのをおすすめします。

つまり、消費者金融などの貸金業者は、申込者がいれば誰でも貸付することが法的にできないため、誰でも借りれる消費者金融は存在しないと言えます。

ただし、十分な返済能力がなければ借入できないかと言えばそうでもなく、低収入である場合や、他社借入件数が複数ある場合でも借入できるような消費者金融は存在しています。

いくら返済能力や信用情報的に自信がないとはいえ、それによって必ずしも消費者金融の審査に通らないというわけではないんですね。

お金を借りれない最終手段はなるべく消費者金融のような融資制度に頼りましょう。

結論から申し上げますと、残念ながら誰でも借りれる消費者金融というものは基本的に存在しません。

もしも「誰でも借りられる」と謳う融資があれば、要注意です。

キャッシング審査が甘いところなどはありますが消費者金融は基本的に貸金業法と呼ばれる法律に即して運営をしなければなりませんが、そこでは「貸金業者は申込者に対して返済能力があるかどうかを調査しなければならない」という決まりがあります。

そして、このルールを破った場合は、法律違反となり罰則の対象となることから、貸金業法は審査なしで安易に申込者に対して貸付を行うことができません。

キャッシング即日おすすめ23選などでキャッシングを探すのをおすすめします。

つまり、消費者金融などの貸金業者は、申込者がいれば誰でも貸付することが法的にできないため、誰でも借りれる消費者金融は存在しないと言えます。

ただし、十分な返済能力がなければ借入できないかと言えばそうでもなく、低収入である場合や、他社借入件数が複数ある場合でも借入できるような消費者金融は存在しています。

いくら返済能力や信用情報的に自信がないとはいえ、それによって必ずしも消費者金融の審査に通らないというわけではないんですね。

お金を借りれない最終手段はなるべく消費者金融のような融資制度に頼りましょう。

誰でも借りれると謳う貸金業者は闇金業者の可能性

貸金業者の中には、「誰でも借りれる」「審査なしで即日融資可能」と謳っている業者があります。 街中の電信柱などの広告チラシであったり、近年ではSNSやネット掲示板などでも目に入ったりすることもあるでしょう。 ただ、そういった宣伝をしている業者は、ほぼ間違いなく違法業者・闇金であると考えられます。 上でも説明した通り、「誰でも借りれる消費者金融」というのは存在しません。それがあるとしたら、貸金業法を逸脱した違法な業者(闇金)である可能性が極めて高いと言えます。闇金業者は利息や取り立てが違法なので危険性が高い

もし「誰でも借りれる」などと謳っているような闇金業者は、その利息や取り立てがなども違法であったりします。 そして、そのような業者を一度利用してしまった場合は、借金地獄から抜け出せなくなる可能性があります。 加えて、違法で悪質な取り立てを行うことから、精神的にも深刻なダメージを受けることも十分に考えられます。これがきっかけで精神疾患を患ってしまった場合は、経済的困窮も相まって今後生活を立て直すことが困難になってくるでしょう。 最悪の事態を避けるためにも、そうした違法だと思われる怪しい消費者金融からはお金を借り入れしないようにすることが賢明です。最近では巧妙化している闇金業者の手口

貸金業法を無視したような怪しい業者は、最近ではその手口が巧妙化しています。それに伴い、知らず知らずのうちに手を出してしまって後悔してしまう可能性も少なからず考えられます。

闇金業者の巧妙化された手口として今主流なのが、LINEなどのSNSを通じて「審査なしで今すぐに必要な人にお金を貸します」といった書き込みをして募集をするという方法です。

これは、一見するとSNSのいち良心的なユーザーが募っているとも考えられま。しかし、実際には闇金が書き込みをしているケースがほとんどで、実態としては組織的に動いていてお金に困った人たちを狙っているわけです。

当然そうしたところからお金を借りてしまうと暴利によって借金から抜け出せなくなったり、個人情報が筒抜けであることに付けこんだ取り立てを受けることで精神的にも疲弊してしまうリスクがあります。

女性であれば、返済が遅れてしまった代わりのツケとして体を売らされる羽目にもなるので、違法業者だと思われる消費者金融からは絶対に借入しないでください。

貸金業法を無視したような怪しい業者は、最近ではその手口が巧妙化しています。それに伴い、知らず知らずのうちに手を出してしまって後悔してしまう可能性も少なからず考えられます。

闇金業者の巧妙化された手口として今主流なのが、LINEなどのSNSを通じて「審査なしで今すぐに必要な人にお金を貸します」といった書き込みをして募集をするという方法です。

これは、一見するとSNSのいち良心的なユーザーが募っているとも考えられま。しかし、実際には闇金が書き込みをしているケースがほとんどで、実態としては組織的に動いていてお金に困った人たちを狙っているわけです。

当然そうしたところからお金を借りてしまうと暴利によって借金から抜け出せなくなったり、個人情報が筒抜けであることに付けこんだ取り立てを受けることで精神的にも疲弊してしまうリスクがあります。

女性であれば、返済が遅れてしまった代わりのツケとして体を売らされる羽目にもなるので、違法業者だと思われる消費者金融からは絶対に借入しないでください。

違法な貸付を行う違法業者・闇金業者の見分け方3つ

審査が柔軟で借入したい消費者金融はあるけれども、その業者が信頼できるかどうか不安で中々申し込みに踏み切ることができないといったこともあるでしょう。 そういった場合は、違法な貸付を行う違法業者・闇金業者の見分け方について押さえておくことで、消費者金融を安全に利用することができます。 なお、違法な貸付を行う違法業者・闇金業者の見分け方のポイントとしては、誇大広告を出していることをはじめ主に下記の3つが挙げられます。

違法な貸付を行う違法業者・闇金業者の主な3つの見分け方

貸金業の営業を許可された貸金業登録番号の記載がない

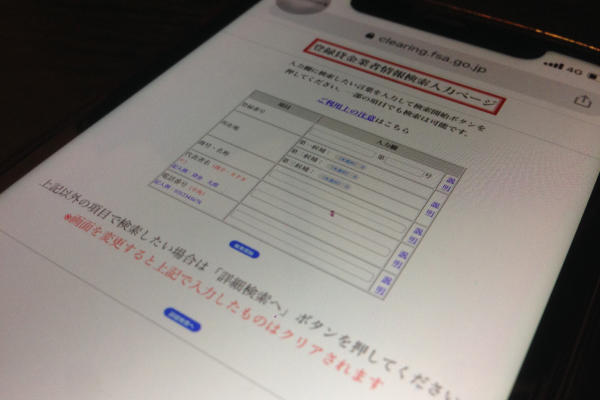

違法業者・闇金業者を見分けるうえでまず確認しておきたいのが、貸金業登録番号の記載があるかどうかについてです。

貸金業登録番号というのは、内閣総理大臣または都道府県知事の登録を受けた際に発行される認可番号のことです。これがあることで、貸金業法に基づいて運営を行っている貸金業者であることが分かるわけです。

つまり、この貸金業登録番号がない業者は、認可を受けていない違法業者であると言えます。

また、貸金業登録番号が記載されていたとしても、その番号自体が嘘のものであるケースもあります。

この貸金業登録番号が本当のものであるかどうかを確認するためには、金融庁のホームページの「登録貸金業者情報検索サービス」を利用すると良いでしょう。

ここに、貸金業者名を入力して検索をすれば、認可された正規の貸金業者であるかどうかが一目で分かります。

違法業者・闇金業者を見分けるうえでまず確認しておきたいのが、貸金業登録番号の記載があるかどうかについてです。

貸金業登録番号というのは、内閣総理大臣または都道府県知事の登録を受けた際に発行される認可番号のことです。これがあることで、貸金業法に基づいて運営を行っている貸金業者であることが分かるわけです。

つまり、この貸金業登録番号がない業者は、認可を受けていない違法業者であると言えます。

また、貸金業登録番号が記載されていたとしても、その番号自体が嘘のものであるケースもあります。

この貸金業登録番号が本当のものであるかどうかを確認するためには、金融庁のホームページの「登録貸金業者情報検索サービス」を利用すると良いでしょう。

ここに、貸金業者名を入力して検索をすれば、認可された正規の貸金業者であるかどうかが一目で分かります。

借入時の上限金利は15〜20%!20%以上は貸金業法違反

また、違法業者・闇金業者を見分けるポイントとしてチェックしておきたいのが、その金利についてです。 まず正規の貸金業者では上限金利が15~20%までとなっています。 そして、金利の上限が20%以上に設定されてある場合は、金利が貸金業法で規定されている範疇を超えていることから違法業者であると言えます。 こうした業者は「深夜や早朝に連絡してくる」「勤務先にまで催促する」など違法な内容の取り立てをしてくる可能性があることから、利用するのは控えておきましょう。ホームページ上などに固定電話番号の記載がない

更に、違法業者・闇金業者を見分け方として確認したいのが、その業者のホームページや広告などに固定電話番号が明記されているのかどうかについてです。

まず、正規の貸金金業者の場合は、基本的に連絡などを行うために固定電話番号やFAXが記載されています。

しかし、違法業者・闇金業者が連絡で使うのは、すぐに解約可能な携帯電話であり、固定電話は基本的に使用していません。

なお、携帯電話番号は「090・080・070」から始まるため、業者の番号がそのようなものであれば違法業者である可能性が高いと言えます。

そのため、利用しようとしている消費者金融が、HP上などで固定電話番号が明記されていないところや、携帯電話番号である場合は、借入しないようにしましょう。

更に、違法業者・闇金業者を見分け方として確認したいのが、その業者のホームページや広告などに固定電話番号が明記されているのかどうかについてです。

まず、正規の貸金金業者の場合は、基本的に連絡などを行うために固定電話番号やFAXが記載されています。

しかし、違法業者・闇金業者が連絡で使うのは、すぐに解約可能な携帯電話であり、固定電話は基本的に使用していません。

なお、携帯電話番号は「090・080・070」から始まるため、業者の番号がそのようなものであれば違法業者である可能性が高いと言えます。

そのため、利用しようとしている消費者金融が、HP上などで固定電話番号が明記されていないところや、携帯電話番号である場合は、借入しないようにしましょう。

中小消費者金融は誰でも借りれる?金融ブラックでも借入可能

貸金業者は、貸金業法に基づき貸付の際に申込者の返済能力を調査する義務があることから、誰でも借りれる消費者金融は基本的にありません。

ただし、消費者金融の中には、通常借入れが難しいと考えらるケースでも、お金を借りることができるような業者も存在しています。

例えば中小消費者金融(いわゆる街金)では、「収入が低い」「過去に返済事故を起こしている」「他社借入件数が複数ある」など、でも融資を受けられたりします。

「無職で収入がない」といったケースでは無職のカードローンは利用できませんが、金融ブラックであるなどの理由で大手消費者金融では借り入れできないような場合は、中小消費者金融を利用してみるのも手です。

なお、中小消費者金融の場合は、大手消費者金融よりも金利が高かったり利便性に欠けるといったデメリットがありますが、下記の会社であればあまりそういったことなく満足度の高いサービスを受けることができます。

貸金業者は、貸金業法に基づき貸付の際に申込者の返済能力を調査する義務があることから、誰でも借りれる消費者金融は基本的にありません。

ただし、消費者金融の中には、通常借入れが難しいと考えらるケースでも、お金を借りることができるような業者も存在しています。

例えば中小消費者金融(いわゆる街金)では、「収入が低い」「過去に返済事故を起こしている」「他社借入件数が複数ある」など、でも融資を受けられたりします。

「無職で収入がない」といったケースでは無職のカードローンは利用できませんが、金融ブラックであるなどの理由で大手消費者金融では借り入れできないような場合は、中小消費者金融を利用してみるのも手です。

なお、中小消費者金融の場合は、大手消費者金融よりも金利が高かったり利便性に欠けるといったデメリットがありますが、下記の会社であればあまりそういったことなく満足度の高いサービスを受けることができます。

中小消費者金融6選

| 中小消費者金融 | 金利 | 限度額 | メリット |

|---|---|---|---|

| セントラル | 4.80%~18.0% | 300万円 | ・手続きはすべてWebで完結 ・30日間は無利息で利用可能 ・即日融資可能 |

| いつも | 4.8%~20.0% | 500万円 | ・在籍確認&郵送物なしで契約可 ・手続きはすべてWebで完結 ・60日間は無利息で利用可能 ・即日融資可能 |

| フタバ | 14.959%~17.950% | 50万円 | ・手続きはすべてWebで完結 ・30日間は無利息で利用可能 ・即日融資可能 ・女性向けのサービスあり |

| AZ | 7.0~18.0% | 300万円 | ・在籍確認&郵送物なしで契約可 ・手続きはすべてWebで完結 ・審査が柔軟 ・即日融資可能 |

| 中央リテール | 10.95~13.0% | 500万円 | ・他社借入が複数件あっても利用可能 ・上限金利が低い ・即日融資可能 |

| フクホー | 7.30%~20.00% | 200万円 | ・他社借入が複数件あっても利用可能 ・女性向けのサービスあり ・即日融資可能 |

セントラルはweb完結で契約できるなど利便性が高い

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | 株式会社セントラル |

| 金利(実質年率) | 4.80%~18.0% |

| 限度額 | 300万円 |

| 融資スピード | 最短即日 (平日の14時あたりまでの申込で可) |

| WEB完結 | 〇 |

| 無利息期間 | 30日間 |

| 郵送物なし | 〇 (自動契約機での受け取りで可能) |

| 職場への電話連絡なし | × |

| 貸付条件 | 20歳以上の定期的な収入と返済能力を有する人 |

いつもは中小消費者金融では珍しくバレずに借り入れ可能

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | 株式会社K・ライズホールディングス |

| 金利(実質年率) | ・フリーローン :4.8%~20.0% ・おまとめローン:4.8%~18.0% |

| 限度額 | 500万円 |

| 融資スピード | 最短45分 (平日の17時あたりまでの申込で可) |

| WEB完結 | 〇 |

| 無利息期間 | 60日間 |

| 郵送物なし | 〇 (自動契約機での受け取りで可能) |

| 職場への電話連絡なし | 〇 (事前相談で可能) |

| 貸付条件 | 年齢20歳以上65歳以下の安定した収入のある人 |

フタバは大手消費者金融より上限金利が低い

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | フタバ株式会社 |

| 金利(実質年率) | ・1~10万円未満 :14.959%~19.945% ・10~50万円:14.959%~17.950% |

| 限度額 | 50万円 |

| 融資スピード | 最短30分 (平日の15時あたりまでの申込で可) |

| WEB完結 | 〇 |

| 無利息期間 | 最長30日 |

| 郵送物なし | × |

| 職場への電話連絡なし | × |

| 貸付条件 | 20歳以上73歳以下の安定した収入のある人 |

AZはとにかく審査が柔軟でバレずに借入可能

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | AZ株式会社 |

| 金利(実質年率) | 7.0~18.0% |

| 限度額 | 300万円 |

| 融資スピード | 最短即日 (平日の14時あたりまでの申込で可) |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物なし | 〇 |

| 職場への電話連絡なし | △ (事前相談で書類に変更してもらえる可能性あり) |

| 貸付条件 | 20歳以上73歳以下の安定した収入のある人 |

中央リテールは東京住で他社借入が複数ある人向け

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | 中央リテール株式会社 |

| 金利(実質年率) | 10.95~13.0% (無担保おまとめローン) |

| 限度額 | 500万円 (無担保おまとめローン) |

| 融資スピード | 最短即日 (平日の15時あたりまでの申込で可) |

| WEB完結 | × |

| 無利息期間 | なし |

| 郵送物なし | × |

| 職場への電話連絡なし | × |

| 貸付条件 | ・20歳以上55歳前後(推定)の安定した収入のある人 ・他社の借入が5社以上ある人 ・他社の借入残高が200万円以上ある人 ・過去に2カ月以上の延滞金融事故がない人 |

フクホーは大阪住で他社借入が複数ある人向け

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | フクホー株式会社 |

| 金利(実質年率) | 7.30%~20.00% (フリーキャッシング) |

| 限度額 | 200万円 |

| 融資スピード | 最短即日 |

| WEB完結 | × |

| 無利息期間 | なし |

| 郵送物なし | 〇 |

| 職場への電話連絡なし | × |

| 貸付条件 | ・20歳以上65歳以下の定期的な収入と返済能力を有する人 |

中小消費者金融から借入できない場合の対処法4つ

大手消費者金融よりもさらに審査の柔軟な中小消費者金融でも借入できない場合は、下記の金策を試してみると良いでしょう。

中小消費者金融から借入できない場合の対処法4つ

クレジットカードのキャッシング枠を利用する

| 基本情報 | 詳細 |

|---|---|

| 融資スピード | 最短即日 |

| 金利 | 約15.0%~18.0% |

| 限度額 | 約10~50万円 |

| 利用条件 | キャッシング枠が設定されているクレジットカードを持っている |

生命保険の契約者貸付制度を利用する

| 基本情報 | 詳細 |

|---|---|

| 融資スピード | 最短即日 |

| 金利 | 約1.55〜8.0% |

| 限度額 | 解約返戻金の7〜9割 |

| 利用条件 | 生命保険に加入している |

ブランド品をお持ちなら質屋で質入れをする

| 基本情報 | 詳細 |

|---|---|

| 融資スピード | 最短即日 |

| 金利 | 月利:0.95~8% (年利:11.4%~96%) |

| 限度額 | 質屋に預ける物の査定額の7~9割 |

| 利用条件 | ブランド品など高価で売れそうな物品を所持している |

国から借り入れできる公的な融資制度を利用する

| 基本情報 | 詳細 |

|---|---|

| 融資スピード | 最短1週間~1カ月 |

| 金利 | 無利子~1.5% (生活福祉資金貸付制度) |

| 限度額 | 利用する融資制度による |

| 利用条件 | 特になし |

主な公的融資制度の種類

国が運営する公的融資制度には、主に下記の5つの種類の制度があります。| 公的融資制度 | 対象 | 金利 | 限度額 | 融資スピード |

|---|---|---|---|---|

| 緊急小口資金 | 緊急かつ一時的に生活の維持が困難な人 | 無利子~年1.5% | 20万円 | 最短1週間程度 |

| 生活福祉資金貸付制度 | 経済的に困窮する人 | 無利子~年1.5% | 制度による | 最短1カ月程度 |

| 求職者支援資金融資制度 | 職業訓練受講給付金を受給しても、生活費が不足している人 | 0.03% | 月5~10万円まで × 受講予定訓練月数(最大12ヶ月) | 最短1カ月程度 |

| 教育一般貸付 | 子供の入学資金や学費など教育にかかるお金が必要な人 | 1.95% | 350万円 | 最短1カ月程度 |

| 母子父子寡婦福祉資金貸付金 | 母子家庭(父子家庭)の場合で経済的に困っている人 | 無利子~1.0% | 150万円 | 最短1カ月程度 |

公的融資制度でお金借りるための具体的な方法

公的融資制度でお金借りるための具体的な手続きの流れとしては、主に下記の通りになります。- 最寄りの社会福祉協議会で相談する

- 必要書類を作成して提出する

- 審査が行われる

- 審査に通ったら貸付決定通知書と借用書が届く

- 貸付金が交付される

その他誰でも借りれる消費者金融に関する質問と答え

その他誰でも借りれる消費者金融に関する質問と答えについてまとめてみました。中小消費者金融でなるべく審査に落ちないようにするにはどうすれば良いですか?

審査に柔軟な中小消費者金融ですが、それでもなるべく審査に落ちないようにするためには主に「現在延滞中の借金があればそれを返済して信用情報をきれいにする」「希望する借入額はなるべく少なめにする(総量規制により最大でも年収の3分の1以下)」「申し込みの際の個人情報では虚偽の申請をしない」「短期間のうちに複数の貸金業者で申し込みをしない」といったことが挙げられます。これらのなるべく審査に落ちないようにするためのポイントをしっかりと踏まえれば、審査に通る可能性が上がるでしょう。

中小消費者金融でもバレずに借り入れできるところはありますか?

中小消費者金融で在籍確認の電話がないところはほとんどありませんが、「いつも」であれば在籍確認の電話と自宅への郵送物を避けることができるので、勤務先や家族に借金をしていることがバレないでしょう。また、「AZ」に関しても、事前に在籍確認の電話を控えてほしいと相談することで、なしにできる可能性があります。更にAZは郵送物もなしに可能です。その他、セントラルの場合は、在籍確認の電話をなしにすることができませんが、自動契約機が使えることから自宅にローンカードが送られてくるのを防ぐことができます。中小消費者金融を利用したいけれども、周囲にはそのことを秘密にしておきたいのであれば、とりあえず「いつも」や「AZ」あたりで申し込みを検討してみると良いでしょう。