普通に生活しているだけなのに手元の現金が1万円足りずに困ったという経験をしたことがある人は意外に多いかもしれません。

10万円や20万円ではなく、1万円程度で十分だから貸して欲しいと思っても、なかなかちょうどいいサービスがなかったりしますよね。

しかし、1万円を借りる方法はさまざまありますし、求めるニーズに応じてサービスを選ぶこともできます。

そこで今回は1万円を借りる方法について解説していきます。

この記事のポイント

【お申込みはWEB完結】バンクイック公式サイトはこちら

【WEB完結で即日融資】アコム公式サイトはこちら

【30日間利息ゼロ来店不要】プロミス公式サイトはこちら

【最短20分融資も可能】アイフル公式サイトはこちら

【1万円借りたい理由が借金返済ならおまとめローン】中央リテール公式サイトはこちら

今すぐ一万円が必要だという方は参考にしてみてください。

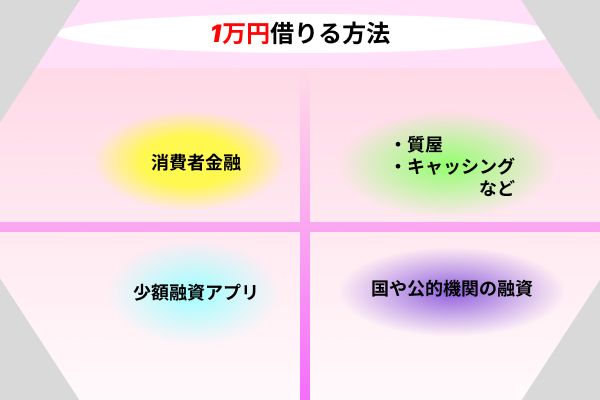

1万円借りる方法7選を解説!手段別に使える

| 1万円借りる方法 | 特徴 | 主なサービス |

|---|---|---|

| 消費者金融 | 即日融資でお金が借りられる | レイクALSAは最大180日間利息0円 アコムは審査に通りやすく30日間利息0円 プロミスは最短25分でのスピード融資が可能 アイフルは周囲にバレる心配がない |

| 審査なしでお金を借りる | 審査がないので誰でもお金が借りられる | クレジットカードのキャッシングを前もって準備しておく 質屋アプリで「CASHARi」で簡単にお金を借りる 求職者支援制度は生活が苦しい人におすすめ 質屋は高価な商品を所有している人におすすめ 生命保険の契約者貸付制度もある |

| 少額融資アプリ | スマホアプリからお金が借りられる | PayPayなら100日間の無利息サービスがある J.scoreは信用度に応じてお金が借りられる LINEポケットマネーは100日間実質利息ゼロ paidyは手数料無料で使える後払いアプリ バンドルカードは審査や年齢制限がない |

| 国や公的機関を利用する | 利用条件はあるが金利などの負担が少ない | 求職者支援制度 生活福祉資金 |

1万円から2万円借りる方法として主に上記のような方法やサービスがあります。

1万円借りるだけでも多岐にわたる選択肢があることが理解できると思います。

それぞれの方法に特徴があるので、必要な場面や状況に応じて使い分けることもできます。

では、それぞれの方法について詳しく見ていきましょう。

消費者金融なら即日融資でお金が借りられる

消費者金融を利用すれば最短即日でお金を借りることができるので、今すぐ1万円が必要という方におすすめです。

1万円程度といった少額の借入にも対応していますし、審査時間も短いので申し込みから1時間程度で現金を手に入れることも可能です。

そんな消費者金融のおすすめサービスとしては以下の4つが挙げられます。

では、それぞれのサービスの特徴やおすすめポイントを詳しくみていきましょう。

レイクALSAは最大180日間利息0円

| 金利 | 4.5%~18.0% ※最大180日間利息0円 |

|---|---|

| 限度額 | 1万円~500万円 |

| 遅延損害金 | 年20.0% |

| 申込条件 | 満20歳~70歳 (国内居住の方、日本の永住権を取得されている方) |

| 資金使途 | 原則自由(事業性資金を除く) |

| 返済方式 | 残高スライドリボルビング方式

元利定額リボルビング方式 |

| 返済期日 | 不明 |

| 契約期間/返済期間・回数 | 最長5年・最大60回 |

| 担保・保証人 | 不要 |

レイクALSAは、即日融資が可能な消費者金融な上に、初めて利用する方であれば最大180日間の無利息期間が設けられているカードローンです。

無利息期間についてはWebで申し込んだ方は60日間、5万円以内の借り入れの方であれば180日間無利息で利用できます。

申し込みは24時間365日好きなタイミングでできますし、お近くに自動契約機がなくてもWEBで完結します。

審査結果は最短15秒でわかり、契約もオンラインで行えるので来店不要で借入まで進むことができます。

融資は最短25分で可能なので、今すぐに1万円が必要な状況であっても十分に対応することができます。

自宅に郵送物が発送されることもないので家族に借金がバレることもありません。

アコムは審査に通りやすく30日間利息0円

| 金利 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 遅延損害金 | 20.0% |

| 申込条件 | 特になし |

| 資金使途 | 原則自由(事業性資金を除く) |

| 返済方式 | 定率リボルビング方式 |

| 返済期日 | 不明 |

| 契約期間/返済期間・回数 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 担保・保証人 | 不要 |

アコムは、カードローンランキング3部門でNo1を獲得した初めての方におすすめの消費者金融です。

初めて利用する方であれば契約日の翌日から30日間の無利息期間が用意されているので、利息の負担を抑えてお金を借りることができます。

1万円が必要な場面でもサクッと借りてすぐに返せば利息0円で借入が利用できるでしょう。

審査時間や融資時間もスピーディで申し込みから最短30分での借入に対応してくれます。

気になる在籍確認ついてですが、アコムでは原則在籍確認を行わない方針となっているため、職場に借金がばれる心配もありません。

在籍確認を行う際も、利用者の同意を得た上でサービス名を名乗らずに確認を行うなど、プライバシーに最大限配慮してくれます。

ローンカードなしでの利用にも対応しているので、郵送物を極力カットして家族に借金がバレるのも防ぐことができます。

審査通過率も高い消費者金融なので審査に通るか不安な方にもおすすめです。

プロミスは最短25分でのスピード融資が可能

| 金利 | 6.3%~17.8% |

|---|---|

| 限度額 | 最大500万円 |

| 遅延損害金 | 20.0%(実質年率) |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 資金使途 | 原則自由(事業性資金を除く) |

| 返済方式 | 元利定額返済方式 |

| 返済期日 | 5日・15日・25日・末日のいずれか |

| 契約期間/返済期間・回数 | 最長10年/1回~120回 |

| 担保・保証人 | 不要 |

プロミスは4年連続お客様満足度No1という利用者からの評価が高いカードローンで、即日融資にも対応しています。

申し込みはWeb完結で郵送物もありませんし、カードレスで使えるのが特徴です。

借入はWebやアプリを通じて行えるようになっているため、スマートなサービスとして使えるのが魅力です。

初回の利用日から30日間は利息0円で使えるサービスも用意されているので、1万円を借りてすぐに返せば利息が全くかかりません。

他の消費者金融とは異なり、無利息期間の適用が初回利用時を起算日としているため、契約するタイミングを気にする必要もありません。

他のサービスの場合、無利息期間が契約日からスタートするため、使うときに契約する必要が出てきますよね。

しかし、それだと審査に落ちて使えない可能性もあるので、いざというときに対処ができないことがあります。

プロミスは初回利用時が無利息期間の起算日なので、あらかじめ契約しておいて必要なときに使うといったことが可能です。

アイフルは周囲にバレる心配がない

| 金利 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 遅延損害金 | 20.0% |

| 申込条件 | 満20歳以上69歳までの方

定期的な収入と返済能力を有する方 |

| 資金使途 | 原則自由(事業性資金を除く) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期日 | 不明 |

| 契約期間/返済期間・回数 | 1回の支払いにつき35日以内または毎月約定日払い 借入直後最長14年6ヶ月(1~151回) |

| 担保・保証人 | 不要 |

アイフルは、郵送物なしで契約ができる上に在籍確認についても最大限の配慮をしてくれるので、周囲に借金がバレにくいという特徴があります。

Webからの申し込みであれば24時間365日受け付けていますし、最短25分での融資に対応してくれます。

初めての方でも安心して利用できる消費者金融として評価されている上に、多様な返済方法があるので非常に便利になっています。

在籍確認は原則として行っていませんし、必要な場合であっても利用者の同意をとってから行うので安心です。

初めての方であれば最大30日間の無利息期間も用意されているので、1万円程度の少額の借り入れであれば利息もかけずに返済することができるでしょう。

申し込みはWeb完結でスムーズに行うことができますし、即日融資にも対応しているのですぐにお金が必要な場合でも対応できるのがいいですね。

どこからもお金を借りれないなら審査なしの方法

「消費者金融は審査があるから通るか不安….」と思っている方もいるでしょう。

できれば面倒な審査がない方法で1万円を借りたいという場合でも、さまざまな方法で現金を調達することができます。

では、審査なしで1万円を借りる方法について詳しく見ていきましょう。

主なサービスは以下の5つです。

それぞれのサービスについて詳しく解説していきます。

クレジットカードのキャッシングを前もって準備しておく

| 金利 | 年15.0%〜18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 遅延損害金 | 年20.0% |

| 申込条件 | 不明 |

| 資金使途 | 原則自由(事業性資金を除く) |

| 返済方式 | 元利定額返済/ボーナス月元金増額返済併用 |

| 返済期日 | 不明 |

| 契約期間/返済期間・回数 | 最長18年11ヵ月・227回 |

| 担保・保証人 | 不要 |

※三井住友カードの場合

クレジットカードのキャッシングは、カードを使って現金を引き出すことができるサービスです。

使い方としては消費者金融とほとんど一緒なのですが、クレジットカードのキャッシングではあらかじめキャッシングの枠をもうけたうえで、枠の範囲内で使うことができます。

そのため、いざというときのためにキャッシング枠を設けておくと、急な出費や1万円だけ必要といった場面でも気軽に利用することができます。

もちろんキャッシング枠の設定を行うには審査に通る必要があるのですが、前もって準備ができるので、いざというときに対応できる可能性は高まります。

簡単にお金を借りることができますし、返済についてはクレジットカードの支払いにまとめられるので管理も楽になります。

ただし、金利については少々高めに設定されているので、できるだけ早く返済するようにしてください。

消費者金融並みの金利が設定されているので利便性にまどわされずに計画的な利用をこころがけてください。

質屋アプリで「CASHARi」で簡単にお金を借りる

質屋アプリの「CASHARI」は、売りたい品物を撮影するだけでお金を借りることができるサービスです。

商品の撮影を行ってお金を借りて、期限までに返すという仕組みのサービスになっており、もし期限内に返済をしない場合は、品物を送るといった対応になります。

そのため、最初から不用品を現金化して返済しないという使い方も可能で、不用品を処分しながら現金を調達することができるのが魅力です。

家にある高価なものを現金化することができますし、アプリサービスらしく利用状況が一目で把握できるわかりやすいデザインも魅力となっています。

また、査定のみを行ってアプリ上で資産価値を管理することができるので、いざというときに備えて自分が持っているものを査定に出すというのもおすすめです。

家のものを査定に出してアプリ上で管理をして、お金が必要なときには売却するといったスマートな使い方ができるので家の中をすっきりさせながらお金を調達するといったこともできます。

求職者支援制度は生活が苦しい人におすすめ

求職者支援制度は、失業者や求職者の方を対象に新しいスキルを習得して転職を目指したり、生活面を支援してもらいながら求職支援を受けるといったことができる制度です。

生活を支援してもらえる給付金を受け取りながら、職業訓練所での受講を無料で行うことができます。

生活支援を受けながら職を得るためのスキルもゲットできるので、生活に困ったときには頼りたい制度ですね。

ちなみに求職者支援制度を受けるには以下の条件を満たす必要があります。

- 本人収入が月8万円以下※シフト制で働く方などは月12万円以下(令和4年3月末までの特例)

- 世帯全体の収入が月25万円以下・世帯全体の金融資産が300万円以下・現在住んでいるところ以外に土地

- 建物を所有していない

- 全ての訓練実施日に出席する(やむを得ない理由がある場合も、8割以上出席する)

- 世帯の中で同時にこの給付金を受給して訓練を受けている者がいない

- 過去3年以内に、偽りその他不正の行為により、特定の給付金の支給を受けていない

支援を受けるには職業訓練に全て出席するといった条件や労働の意思があるといった条件もあるので、条件を満たせなくなるようなことは避けるようにしましょう。

この制度を利用すると職業訓練受講手当として月額10万円に加えて交通費も支給されます。

さらに生活費が不足する場合には融資制度を利用することもできます。

詳しい内容についてはお住まいの地域のハローワークに問い合わせてみてください。

質屋は高価な商品を所有している人におすすめ

質屋は品物を預けることでお金を融資するというサービスを提供しているお店です。

期限内に元金と利息を支払うことで品物は返却されるのですが、返済ができない場合には質流といって品物の所有権は質屋に移ります。

そのため換金しやすいような品物を所有している場合には、質屋に行って現金化するのがおすすめですし、返済さえしてしまえば元に戻ります。

返済するかどうかについても選択することができるので、より柔軟な使い方ができるでしょう。

ちょっとしたときにお金が足りない場面や冠婚葬祭など出費がかさむときに利用してみるのもおすすめです。

不用品を質屋に入れて現金を調達するという使い方もありますし、1万円だけ必要という場面にも便利に使えるでしょう。

質屋は最近では馴染みがありませんが、大黒屋をはじめさまざまな場所にあるので、現金が必要な方は一度利用してみるといいでしょう。

生命保険の契約者貸付制度もある

生命保険の契約者貸付制度とは、生命保険の解約返戻金の一部を借り入れることができる制度のことです。

自分が掛金として積み立てたお金の一部を借り入れる形になっているので、審査を受けなくてもお金を借りることができます。

審査もありませんし、金利も低く設定されているので生命保険に加入している方はお得な借り入れ手段として頭に入れておくといいでしょう。

少額融資アプリならスマホでお金が借りられる

最近では少額の融資に特化したアプリも数多くリリースされています。

スマホアプリから簡単に1万円程度のお金を借りることができるので、ちょっとした際にお金が必要になる場面で便利に使えます。

そんな少額融資アプリには以下のサービスがあります。

では、それぞれのサービスの詳しい特徴についてみていきましょう。

PayPayなら100日間の無利息サービスがある

| 金利 | 年1.59%〜年18.0% ※初回借入日から30日間は利息が0円 |

|---|---|

| 限度額 | 最大1000万円 |

| 遅延損害金 | 不明 |

| 申込条件 | お申込時の年齢が20歳以上70歳未満の方

お仕事をされていて、安定した収入のある方 当社に普通預金口座をお持ちの個人の方 一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方 |

| 資金使途 | 原則自由(事業性資金を除く) |

| 返済方式 | 不明 |

| 返済期日 | 毎月1~28日、月末のいずれか |

| 契約期間/返済期間・回数 | 3年(カードローン規定に基づき自動更新します) |

| 担保・保証人 | 不要 |

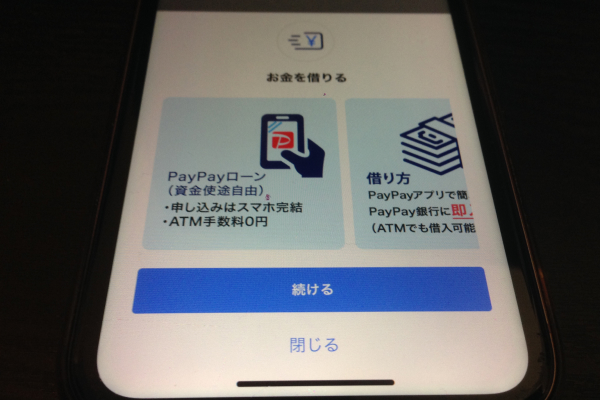

PayPay銀行が提供しているカードローンは、PayPayアプリを通じて簡単にお金を借りることができるサービスです。

銀行が提供しているカードローンということで、金利が年1.59%〜年18.0%と低水準なのが特徴となっています。

初めての借入日から30日間は利息が〇円になっているので、1万円を借りてすぐに返すことができれば利息の負担なく利用することもできるでしょう。

カードローンだと正社員で働いている人でしか利用できないイメージも強いですが、PayPayのカードローンなら主婦やアルバイトの方でも申し込みができます。

また、返済時に口座の残高が足りない場合でも、返済遅延になるのではなく、自動融資が行われて対処できるので信用情報が傷つくことがありません。

アプリを通じてサクッとお金を借りることができるので、契約しておいていざというときに備えておくといいでしょう。

J.scoreは信用度に応じてお金が借りられる

| 金利 | 年0.8%〜年15.0% |

|---|---|

| 限度額 | 最大1,000万円 |

| 遅延損害金 | 年20.0% |

| 申込条件 | ご契約時の年齢が満20歳以上、満70歳以下の国内に居住するお客さま 安定かつ継続した収入の見込める方 (学生・留学生で、アルバイトなど安定収入がある方もお申込みいただけます。また永住権のない外国人の方もお申込み可能です) |

| 資金使途 | 原則自由(事業性資金を除く) |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期日 | 不明 |

| 契約期間/返済期間・回数 | 原則最長10年/1~120回 |

| 担保・保証人 | 不要 |

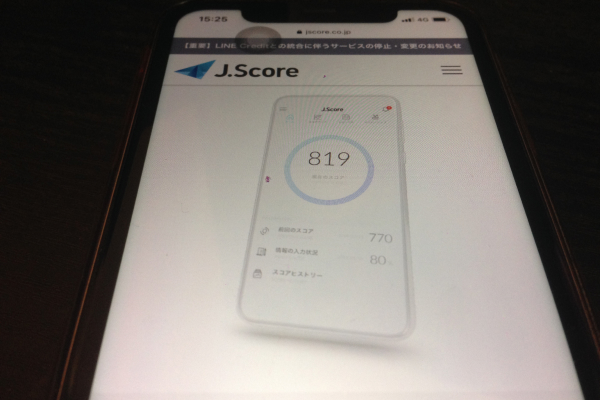

J.scoreは、AIを通じて診断を行うスコアリングによって融資条件が決められるという新しいタイプのサービスです。

さまざまな利用者の情報からスコアリングが算出され、融資条件が決まるようになっており、スコアリングが良い場合には年0.8%という低金利でお金を借りることができます。

申し込みから借入までばWebで完結するスマートさもありますし、最短で即日融資にも対応できるスピーディーさも魅力です。

平日・休日問わずとんなときでも借入が利用できるので、現金が必要になったそのときにお金を調達することができます。

AIによって診断されるスコアについては、取引の連携を行ったり、健全な利用を継続したりすることでスコアアップを狙うこともできます。

AIスコアリングによる融資は今後のスタンダードになる可能性もあるので、今のうちに使い慣れてスコアを上げるような生活サイクルを身につけてみるというのもおすすめです。

LINEポケットマネーは100日間実質利息ゼロ

| 金利 | 年3.0~年18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 遅延損害金 | 年20.0% |

| 申込条件 | 新規契約時の年齢が満20歳から65歳までの安定かつ継続した収入の見込める方であることなど、当社が定めた条件を満たす方

契約中の場合、満69歳までご利用いただけます。 学生や主婦の方もアルバイトなど安定した収入がある方はお申込いただけます。 審査の結果によってはご利用できない場合がございます。 |

| 資金使途 | 原則自由(事業性資金を除く) |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済期日 | 毎月16日又は26日 |

| 契約期間/返済期間・回数 | 最長180ヶ月/最大180回 |

| 担保・保証人 | 不要 |

LINEポケットマネーは、LINEアプリから申し込みや借入ができる便利なサービスで、LINEが診断したスコアによって融資条件が決められるのが特徴です。

初めての方であれば最大100日間の支払い利息キャッシュバックがあるので、利息の負担なく利用できるのが魅力となっています。

借入はLINEアプリで完結しますし、24時間365日好きなタイミングで利用できるので、現金が必要になったタイミングで便利に使えます。

返済は100円からでもできますし、LINE Payを使うこともできます。

必要な金額だけを借入することができる点やアプリを通じて全ての操作ができるといった利便性の高さが魅力です。

paidyは手数料無料で使える後払いアプリ

| 支払い方法 | 事前に残高チャージして支払う「前払い」

決済した瞬間に銀行口座から引き落としする「即時払い」 決められた日に引き落としする「後払い」 |

|---|---|

| 精算方法 | 口座振替:手数料0円

コンビニ決済:手数料356円(税込み) 銀行振込:手数料は金融機関による |

| 主な加盟店 | Amazon

BUYMA Apple SHOPLIST DMM.com Rakuten ラクマ ビックカメラ GLADD MORECONTACT Qoo10 エアトリ |

| 手数料 |

口座振替 無料銀行振込 金融機関により振込手数料が異なりますコンビニ払い 【一括払いのみの場合】 ・356円(税込) |

paidyはスマホを通じて支払って翌月に精算する形で使う後払いアプリです。

現金がなくても商品が購入できますし、分割払いを利用した場合でも、3回・6回払いであれば分割手数料無料で使えるのが特徴です。

paidyはVISA加盟店であればどこでも利用できるので、お金が必要なときでもクレジットカードのような形で利用することができます。

オンラインショッピングはもちろん実店舗でのお買い物などでも便利に使えるのでとっても魅力的です。

バンドルカードは審査や年齢制限がない

| サービス名 | ポチッとチャージ |

|---|---|

| 上限(1回/最大) | 1回につき3,000円/上限金額(最大50,000円) |

| 利用可能店 | 国内外のVisa加盟店 |

| 利用手順 | ①【ポチっとの申込みへ】ボタンをタップ

②氏名・生年月日・メールアドレス・電話番号を入力 ③電話番号をSMSで認証する ④チャージ金額を入力 ⑤【この内容で申込む】ボタンをタップ ⑥チャージ完了 |

バンドルカードは審査や年齢制限もなく利用できるので、審査に不安がある方におすすめのサービスです。

このサービスには「ポチッとチャージ」という機能があり、後払いでチャージができるようになっているので、手元にお金がなくても利用できて、お買い物などで使うことができます。

この後払い機能については審査なども必要がないので、誰でも気軽に利用することができるのでおすすめです。

国や公的機関にお金を借りることもできる

1万円を借りたいといったほど、生活に困っている場合には民間のサービスではなく、国や公的機関の支援制度を通じてお金を借りるのがおすすめです。

公的な支援制度であれば条件に当てはまっている必要がありますが、低金利または無金利でお金を借りることができます。

代表的な公的支援としては「生活福祉資金貸付制度」というものが挙げられます。

条件に応じて利用でき、生活困窮者の自立支援も行っているので、生活に困っている方にはぴったりです。

生活福祉資金貸付制度には主に以下の種類があります。

| 資金の種類 | 資金の目的 | |

|---|---|---|

| 総合支援資金 | 生活支援費 | 生活再建までの間に必要な生活費用 |

| 住宅入居費 | 敷金、礼金など住宅の賃貸契約を結ぶために必要な費用 | |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ日常生活費でまかなうことが困難である費用(就職・転職のための技能習得、債務整理をするために必要な費用など) | |

| 福祉資金 | 福祉費 | 生業を営むために必要な経費、病気療養に必要な経費、住宅の増改築や補修などに必要な経費、福祉用具などの購入経費、介護サービスや障害者サービスを受けるために必要な経費 など |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用 | |

| 教育支援資金 | 教育支援費 | 低所得者世帯の子どもが高校や高専、大学などに修学するために必要な経費 |

| 就学支度費 | 低所得者世帯の子どもが高校や高専、大学などへ入学する際に必要な経費 | |

| 不動産担保型生活資金 | 不動産担保型生活資金 | 低所得の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 | |

ただし、この支援を受けるには以下の条件に当てはまっている必要があります。

- 必要な資金を他から借りることが困難な「低所得者世帯」

- 障害者手帳などの交付を受けた人が属する「障害者世帯」

- 65歳以上の高齢者が属する「高齢者世帯」

自分が対象に含まれているかを確認した上で利用してください。

1万円借りる方法に関するよくある質問

1万円借りる方法に関するよくある質問をまとめました。

ここまでの内容で気になる部分があった人は参考にしてみてください。

個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業法上の「貸金業」に該当します。※

すぐにお金を借りるなら消費者金融がおすすめです。 個人間融資で1万円借りるのは違法ですか?

今すぐ1万円借りるには何の手段が最適?

※引用:SNS等を利用した「個人間融資」にご注意ください!:金融庁

監修者:大竹 麻佐子 ファイナンシャルプランナー(CFP)・相続診断士

-

- 証券会社、銀行、保険会社など金融機関での勤務を経て2015年独立。より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、FPとして相談・執筆・講師活動を行う。知識だけでない経験を踏まえたアドバイス&サポートを提供。