この記事のポイント

アイフルをまだ利用した事無いなら無利息で借入可能

>> 初めての方のみ!30日間無利息でお金を借りてみる

審査に通るか不安な方はSMBCモビットの簡易審査を使ってみる

>> 無料診断!SMBCモビットの10秒でわかる簡易審査はこちらから

お金を借りる方法。即日でお金を借りる(ルールを守って安全に)

お金を借りる即日で行う方法は複数あり、ルールに基づいて借ります。

順序を守ってお金を借りれば希望通りの額でお金を借りる事が出来ます。即日でお金を借りる方法➀最速で手っ取り速くお金を借りるなら消費者金融のカードローンが一番。

怪我の治療費・転勤に伴う引越し費用・冠婚葬祭・旅行などなど、生活していれば何かと急な出費が出てくることも多々あるでしょう。

そんなときに最速で手っとり取り速くお金を借りるのであれば、ずばり消費者金融カードローンがおすすめです。

消費者金融であれば、銀行・クレジット系カードローンのように借り入れするまでに数日などの日数を要することなく、無担保・無保証で最短即日で融資を受けることが可能です。

やり方によっては申し込みから最短1時間で借り入れできますよ。

| カードローン | 金利 | 限度額 | 審査時間 | 特徴 |

|---|---|---|---|---|

| 消費者金融系 | 高い | 低い | 最短30分 | ・即日融資可能 ・無利息サービスあり |

| 銀行・クレジットカード系 | 低い | 高い | 最短翌営業日 | ・低金利 ・融資スピードが遅い |

即座に借り入れできるのが魅力的な消費者金融カードローンですが、その反面金利が高いので高額なお金を借り入れしてそれを長期的に返済する場合には向きません。

しかしながら、消費者金融では銀行・クレジットカード系カードローンにはない「無利息サービス」という、30日間などの期間限定で利息を支払うことなく借り入れできるサービスがあるため、少額なお金を半年以内などの短期間で返済できるような場合には大変便利になります。

そのため収入がある場合で、「どうしても今すぐまとまったお金が必要」といった状況であれば、消費者金融でお金を借りるのがおすすめです。

ただ中には「消費者金融は取り立てが怖い」「悪徳業者が多いのではないか?」といったイメージを持っており、その利用を躊躇してしまう方もいるのではないでしょうか?

これに関しては現在であれば法改訂により、きちんと法律に基づいて融資が行われているため、法外な金利を取られたり、返済が遅れても違法な取り立てをされるということも基本的にはありません。

収入があってある程度短い期間のうちに返済できる目途がきちんと立っているのであれば、困った時にお金を融通してくれる便利なサービスであると言えるでしょう。

ただしすべての消費者金融が安全であるとも言えず、中には法外な金利で貸し付けを行ったりするような悪徳業者・闇金も存在しているため、あまり名の知れていないカードローンに手を出すのは避けておきましょう。

カードローンを使い無担保・無保証で借りる便利な方法

消費者金融カードローンは、無担保・無保証で即日融資可能であり、限度額の範囲内であればいつでも何回でもお金を引き出せるというように大変利便性が高いです。

しかし消費者金融カードローンは金利が高いために、使い方を間違えれば利息が積み重なって返済が困難になってしまうことも考えられます。

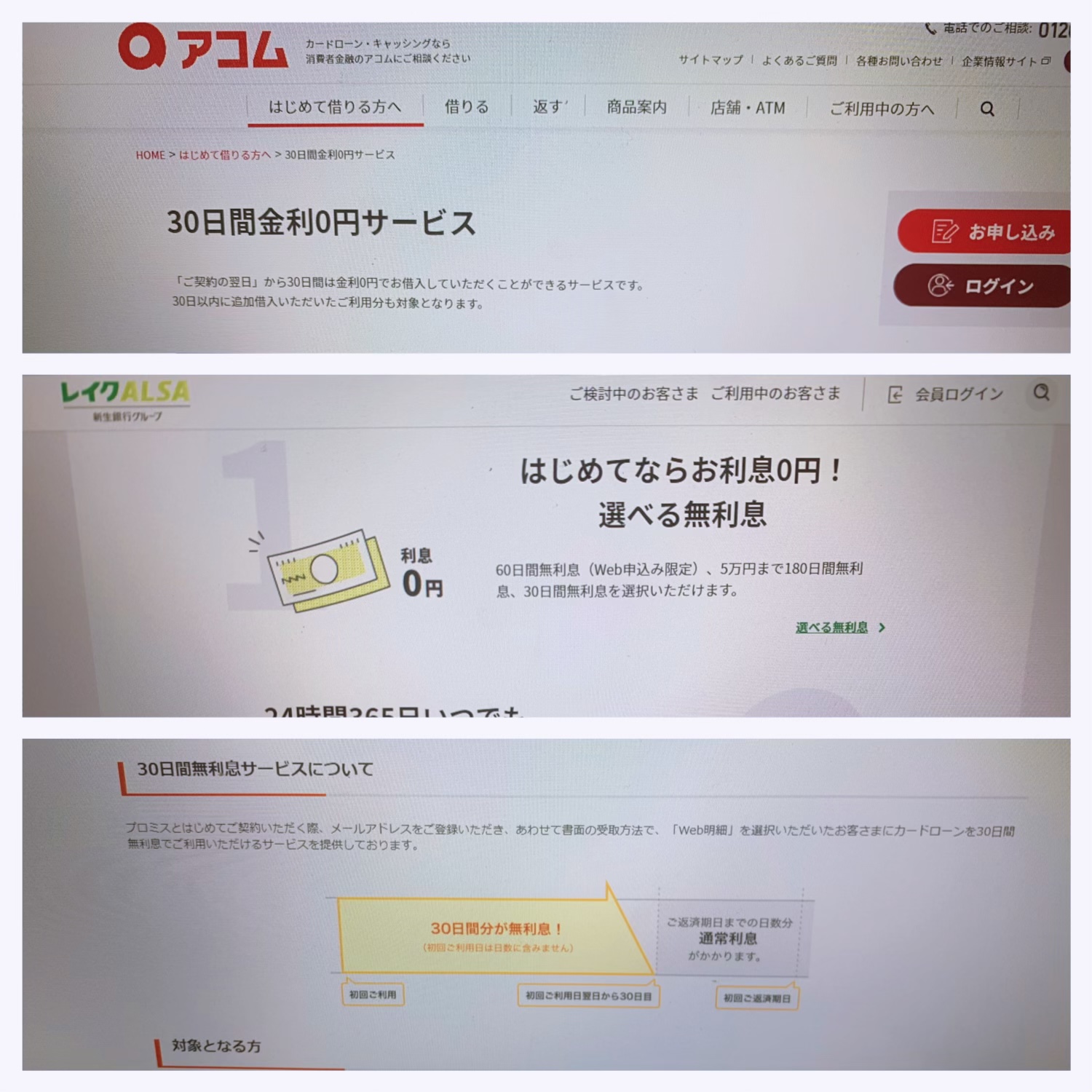

ただ消費者金融カードローンの中には、30日間などといった無利息期間を設けているところが存在しています。

こういった30日間などの無利息サービスのある消費者金融カードローンで借り入れをすれば、短期間で返済しきれるような場合だと、銀行カードローンよりも安く利用できたりもします。

そのため半年以内程度などの短期間で返済しきれるような場合であれば、無利息サービスのある消費者金融を利用することで、賢く便利にカードローンを使うことができるでしょう。

ちなみに無利息サービスを実施している大手消費者金融会社としては、主に下記のところがあります。

| 消費者金融会社 | 金利 | 限度額 | 審査時間 | 備考 |

|---|---|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 | 最短30分 | 30日間無利息サービスあり |

| アコム | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 30日間無利息サービスあり |

| アイフル | 3.0%~18.0% | 1,000円~800万円 | 最短20分 (※申込状況によってはご希望に添いかねます) |

はじめての方なら最大30日間利息0円 |

| レイクALSA | 4.5%~18.0% | 1万円~500万円 | 最短30分 | 30/60/180日間無利息サービスあり |

賢く便利に消費者金融カードローンを利用したいのであれば、主に上記の会社を選ぶと良いでしょう。

その他無利息期間を設けている中小消費者金融としては、主に下記の会社があります。

- フタバ(30日)

- セントラル(30日)

これらは大手消費者金融会社よりも金利などの面で劣るものの、審査が柔軟なので、大手消費者金融での審査に落ちた場合に申し込むのがおすすめです。

ここからは目的別に応じた、おすすめの消費者金融カードローンやその借り入れ方法について触れていきたいと思います。

お金を借りるのは以外と大変。100万円や1000万円のような大きな金額ではなく、借りる金額が10万円程度の比較的小さな金額だったとしても、簡単には借りられません。

今、消費者金融や銀行はちゃんと審査をしてからでなければ、融資ができないようになっていますし、無人契約機などであったとしては審査はしっかりと行われています。

ですが、銀行のカードローンよれ消費者金融の方が審査スピードが早く、受付している時間が長い傾向があるため、即日でお金を借りやすいというメリットがあります。

銀行の場合は審査にも時間がかかることが多くなりますし、土日祝日は対応していないことが多く、即日でお金を借りるのは難しいのですが、消費者金融であれば条件をみたし必要書類がそろっていて、審査を通過すれば即日でお金を借りられるケースもあります。

消費者金融カードローンで最短即日で便利に借り入れしたい場合は、審査を受け付けている時間帯に申し込みをして契約を済ませると良いでしょう。

また、即日で借り入れしたい場合の具体的な手続きの方法としては、利用する消費者金融会社などよって変わりますが、自動契約機があるところだと大まかには下記のような流れで行うのがおすすめです。

- インターネットから申し込みを行う

- 自動契約機でカード受け取り&契約完了

あらかじめインターネットから申し込みをしておいて審査に通ったのを確認してから自動契約機でカードを受け取ることで、「自動契約機に足を運んで手続きしたけれども審査に落ちて無駄足になった」ということも避けることができるので、スムーズに手続きを行うことができるでしょう。

しかもこのインターネット→自動契約機の流れでローンカードを受け取っておけば、確実でスムーズに即日で借り入れできるうえに、自宅にカードが郵送されることもないので、周囲にバレたくない場合にもおすすめです。

自動契約機ででローンカードの受け取ったら、併設されているATMなどからすぐに借り入れすることができます。

ちなみに自動契約機がある、大手消費者金融会社としては、主に下記のところがあります。

| 消費者金融会社 | 審査時間 | 審査受付時間 | TEL対応の有無 |

|---|---|---|---|

| プロミス | 最短30分 | 9:00~21:00 | あり |

| アコム | 最短30分 | 9:00~21:00 | あり |

| アイフル | 最短20分 (※申込状況によってはご希望に添いかねます) |

9:00~21:00 | あり |

| SMBCモビット | 最短30分。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります | 9:00~21:00 | あり |

| レイクALSA | 最短30分 | 8:10~21:50(第3日曜日のみ8:10~19:00) | あり |

すぐにお金を借り入れできるような便利な消費者金融カードローンを利用したいのであれば、主に上記の会社を選ぶと良いでしょう。

また上記消費者金融の自動契約機では、いずれも電話機が併設されているので、何か分からないことなどがあった時は、オペレーターにサポートしてもらうことができるので、もし困ったことがあっても安心ですね。

ただし即日融資を受けるためには、各消費者金融の自動契約機の営業時間ではなく、審査受付時間内に申し込んで審査に通っておく必要があるので注意が必要です。

このように即日でお金を借りたいときには消費者金融のカードローンが選択肢として候補にあがってきます。

もちろん、消費者金融であれば必ず即日融資が受けられると決まったわけではありませんが、消費者金融であれば条件が整っていれば、その日のうちにお金を借りることも可能です。

ただし、即日でお金借りる場合は金額は10万円程度に設定されることが多く、例えば100万円を超えるような大きな金額の融資はやはり難しいと考える方がいいでしょう。

消費者金融の場合、初回利用であれば一定期間臨機がかからないというケースもありますし、無人契約機などで即日審査も可能。銀行などの場合は、即日でお金を借りるのはかなり厳しいので、すぐにその日のうちにお金を借りたいという場合は、消費者金融の利用を考えて見ましょう。

消費者金融は銀行などと比べると金利が高い傾向があるものの、即日でお金を借りると言うことに関しては、優れたサービスを展開しています。

審査スピードや受付時間は一般的な銀行より早く長いので、とにかく今すぐにその日のうちに必要だという場合は融資を受ける候補に入ってくることになります。

カードローンならバレにくい。内緒でお金を借りたいときにおすすめ

消費者金融カードローンを利用していることが誰にもバレたくないという場合は、とにかく「バレにくい」カードローンを選ぶと良いでしょう。

バレにくいカードローンとしては、主に下記の会社がおすすめです。

- SMBCモビット

- アコム

- プロミス

WEB完結なら電話連絡なしのカードローン!バレにくさを重視するなら「SMBCモビット」まず最もバレにくいとされるカードローンは、ずばり「SMBCモビット」です!

SMBCモビットはWEB完結なら電話連絡なしです。

しかもこれだと内緒で利用するために必要な手続きなども特にする必要がなく、簡単にできるのも利点ですね。

ただしSMBCモビットで「WEB完結」で契約する場合は、午前中に申し込まなければ即日融資を受けるのが難しく、無利息サービスというものもないのでこの点は気を付けておきたいところですね。

即日融資だけでなく無利息サービスも受けられる大手のカードローンなら「アコム」

アコムなら工夫次第でバレにくくできるうえに、30日間の無利息サービスも受けることができます。

筆者がアコム西新宿店に行った際に担当スタッフさんから聞いた、利用していることがバレないようにするための方法としては下記の通りです。

- 申し込み時に電話で在籍確認を書類で行うように頼む

- ローンカードは自動契約機で受け取る

- 契約後に会員ページで「電子交付」を設定することで郵送物をカットする

これらを行うことで周囲に知られることなく利用できるでしょう。

来店・郵送物なしで快適!無利息サービスも受けられるおすすめカードローン「プロミス」

アコムのように自動契約機に足を運ぶのが億劫であれば、プロミスで「WEB完結」で契約することで来店・郵送物なしでカードローンを利用することができます。

こちらはアコムのように内緒で借りるための工夫を行う必要もなく、30日間の無利息サービス付きで簡単にバレずに借りられます。

ネット申し込みなら自宅で完結!おすすめのカードローンからアプリやwebでお金を借りる方法

現在では借り入れする際に、ローンカードなしでお金を借りれる大変便利な専用のスマホアプリを用意している消費者金融も存在しています。

こうしたアプリをインストールすることで、スマホ上から簡単に申し込みから借り入れ・返済などができるようになります。

そのため「消費者金融でカードなしで手軽にお金を借りたい」といった場合には、こうした便利なスマホアプリが利用できるところを選ぶと良いでしょう。

なおこのようなスマホアプリが使える大手消費者金融としては、下記のところがあります。

- プロミス(アプリローン)

- アコム(アコムナビ)

- アイフル(アイフル公式スマホアプリ)

- SMBCモビット(SMBCモビット公式スマホアプリ)

- レイクALSA(e-アルサ)

上記の大手消費者金融会社のスマホアプリでは、申し込みを行う際にスマホカメラで本人確認書類を撮影するだけで、自動的にアップロードされて提出できたりするので、審査に通りさえすれば簡単に契約することができるでしょう。

また、専用アプリからは借り入れはもちろん、主に下記のようなことが可能です。

- 返済

- 返済日・返済金額の確認

- 通知機能で決められた期日までに忘れずに返済可能

- 返済シミュレーション

- 限度額の増額申請

- 住所変更手続き

もちろんそれぞれのアプリはiOS(iPhone、iPad)・Androidの両方に対応しています。女性専用オペレーターがいるカードローンなら安心!しっかり相談してお金を借りてみましょう。

女性がお金を借り入れする場合、利用するカードローンの担当者が男性だとお金の相談するのに抵抗があるという方もいるでしょう。

そんな方におすすめなのが「女性専用カードローン」です。

これは担当者・オペレーターなどのスタッフがすべて女性のみで構成されており、中には女性向けのサービス・特典があるというようなカードローンです。

こうしたサービスであれば、女性でも電話などから申し込みしやすいでしょうし、店頭スタッフも女性であるため何かあった時でも気軽に相談できるでしょう。

このような女性向けカードローンには主に下記のものがあります。

| 消費者金融会社 | 金利 | 限度額 | 審査時間 | 備考 |

|---|---|---|---|---|

| プロミスレディース | 4.5%~17.8% | 1万円~500万円 | 最短30分 | 30日間無利息サービスあり |

| アコムレディースローン | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 30日間無利息サービスあり |

| アイフルSulali | 18.0% | 10万円 | 最短20分 (※申込状況によってはご希望に添いかねます) |

はじめての方なら最大30日間利息0円 |

| レディースレイク | 4.5%~18.0% | 1万円~500万円 | 最短50分 | 30/60/180日間無利息サービスあり |

| SMBCモビット | 3.0%~18.0% | 800万円 | 最短30分。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります | 「WEB完結」契約で来店・電話・郵送物一切なしで利用可能 |

| レディースフタバ | 年14.959%~17.950% | 50万円まで | 最短即日 | 30日間無利息サービスあり、審査緩め |

金利などの基本スペックで選ぶなら「プロミス」、バレにくさを重視するなら「SMBCモビット」がおすすめです。

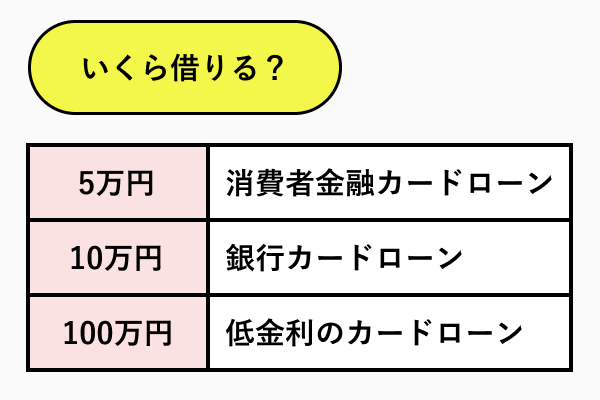

いくら借りる?額面でお金を借りる方法を紹介

ここからは額面別のおすすめのお金を借りる方法について、紹介していきたいと思います。

5万円借りたいなら大手消費者金融のカードローンがおすすめ

額面で言うところ5万円といった少額のお金を借りたいという場合には、大手消費者金融を利用するのがおすすめです。

大手消費者金融の場合は、銀行系カードローンと比べて金利が高くなりますが、30日間無利息サービスがあることから、短期間で返済できるのであれば銀行系カードローンよりも安くお金を借りることができたりもします。

普通に仕事をしていて収入がある場合であれば、借り入れ額が5万円程度だと次の給料日に完済するのも難しくはないと思われるため、場合によっては無利息サービスにより金利を一切支払うことなく借り入れすることもできるでしょう。

しかも大手消費者金融だと審査が厳しくなく、即日融資も可能であるなど使い勝手も良いです。

そのため5万円程度の借り入れであれば、大手消費者金融を使うと良いでしょう。

30万円借りたい場合の選択肢は消費者金融もしくは銀行のカードローン

30万円程度借りたいという場合は、今すぐにでもそうした額のお金を融通してもらいたいという場合や、短期間で完済できる目途がある場合には大手消費者金融が良いでしょう。

また、借り入れまでにある程度日数を要しても良い場合や、返済が長引きそうであれば、銀行カードローンが向いています。

このように30万円借りたいという場合は、即日融資を希望しているかどうかや、自身の収入に合わせて、いずれか適した方法で借り入れすると良いでしょう。

消費者金融で30万円を借りる場合、消費者金融のローンの限度額が30万円以上である必要があります。

多くの消費者金融では、融資の申し込みの際に「希望する限度額」を入力する項目があるのですが、ここに30万円以上の金額を入力するようにしましょう。

ですが、ここで注意したいのは「希望する限度額で必ず審査が通るわけではない」ということです。例えば希望する限度額を30万円にしていても、審査で10万円にされてしまった・・・ということもあります。特に初回利用の場合、そして、年収との関係で限度額が希望額より低くなってしまうこともあります。ですが、こればかりは審査を受けてみないと解らないことですので、ますば審査を受けて見るよりほかありません。

限度額がどのくらいになるかの基準としては、年収の1/3を今、借りていお金が超えていないかという総量規制かにら算出するという方法もあります。ですが、総量規制以下なら必ず借りられるというわけではないので、あくまでも目安のひとつとして考えておかれてください。

100万円以上借りたいなら低金利のカードローンを選んで総返済額を抑えるのが良し!

100万円以上などといったある程度大口の融資を受けたいのであれば、金利が低い銀行カードローンがおすすめです。

また銀行カードローンの中でも金利が違ってきますが、借り入れする額が大きいほど、少しの金利の違いでも長期的にはかなり支払うべき利息に差が出てくることから、なるべく金利の低いところを選ぶようにすると良いでしょう。

まず、100万円という金額は個人の融資金額としてはなかなかに大きな金額となります。ですので、当然、新規も厳格に行われますし、借りた後の返済のプランもしっかりと計画を立てておく必要があります。

金額のカードローンなどの場合、限度額が100万円を超える大きなカードローンも取り扱いがあります。もちろん、消費者金融でも条件を満たして審査を通過すれば100万円以上の融資を受けられる金融商品もあります。いずれの場合も、100万円という大きな金額の融資を受けるのであれば、まずは、金利をしっかりと確認して毎月の返済額と、総返済額、そして、最終的に金利をどの程度支払う異なるのかをしっかりと把握しておくようにしましょう。

銀行カードローンの金利は以下のようになっています。

| 銀行名 | 金利 |

|---|---|

| auじぶん銀行カードローン(じぶんローン) | 0.980%~17.500% |

| 三井住友カード カードローン | 1.400%~14.500% |

| オリックス銀行カードローン | 1.700%~17.800% |

| 三菱UFJ銀行カードローン バンクイック | 年1.800%~年14.600% |

| みずほ銀行カードローン | 2.000%~14.000% |

| りそなプレミアムカードローン | 3.500%~13.500% |

お金を初めて借りる人でも大丈夫。おすすめの借り入れ方法を解説

初めてお金を借り入れするとなったときに、不安に感じてしまうという方もいるのではないでしょうか?

ここからそんな初めての方向けの、おすすめの借り入れ方法について紹介していきたいと思います。

お金を銀行や消費者金融から借りるのが初めてという場合は、どうしても緊張してしまうもの・・・ですよね、必要士書類や審査のこと、そして、自分のニーズにあったお金の借り方を理解してからお金を借りるようにしたいですよね。今までは、親や親戚、兄弟などからお金を借りてきたけれど、とうとう銀行カードローンや消費者金融を自分で利用するというとき・・・どうしたせいいのか解らないのは当然のこと。

初めてお金を借りるときに、後で「知らなかった・・・」「失敗した」と後悔しないようにしたいものです。

初めてお金を借りる場合には、どこでどうやって申し込みをしてお金を借りれば良いのでしょうか。また、お金を借りるのが初めてだからという理由でデメリットはあるのでしょうか。

初めて、お金を借りようとしている方のためにポイントをまとめてみましたので、是非、参考にされてください。

初めての融資でしっぱいしないようにするためのポイントや、そもそも「お金ってどこで借りたら良いの?」「借りる場所の種類は?」という疑問にもお答えしていきます。そして、気になる審査の流れなども具体的に解説していきます。

初めてお金を借りるなら消費者金融のカードローンがおすすめ。初回限定サービスを使おう

初めてお金を借りたいという場合で、借り入れする額が少額ならば、大手消費者金融を利用するのが良いです。

というのも大手消費者金融では、初回での利用に限り30日などといった無利息サービスがあるからです。

初めてお金を借りる場合であれば、基本的にこの無利息サービスが使えるので、ある程度の収入がある場合で短期間で返済できるなら、ほとんど利息を払うことなく借り入れすることもできるでしょう。

消費者金融とは、銀行とは違う金融機関で主に個人向けの少額の融資を行っている一般企業です。よく「サラ金」と呼ばれていますが、消費者金融の方が正確な表現といえます。

ついつい、消費者金融に「危ないイメージ」を持っている方もいらっしゃるかもしれませんが、法律のルールをしっかりと守って、許可を受けて営業している消費者金融は危ない会社ではありません。金利も法定金利内ですし、審査のスピードや受付時間が長く、中には初回の利用で一定期間無金利というサービスを展開している消費者金融もあります。

もちろん、金利が高め(法定金利内)というデメリットもないわけではありませんが、上手に利用することで、有意義にサービスを受けることもできます。

初めてお金を借りるときに、消費者金融を選ぶメリットはやはり「利息無料期間」があることでしょう。すべての消費者金融でこのサービスをしているわけてばありませんが、複数の大手消費者金融で初回利用の場合は一定期間無金利というサービスをしています。初めてお金を借りるならこの無利息期間がある消費者金融を選ぶのもいいかもしれません。

無利息サービスの期間内に一括返済をすれば、金利がかからないことになりますし、ではない場合でも金利を少しでも安くするために無利息サービスを利用するというのは有効な方法です。

初めてでも大丈夫。消費者金融でお金を借りる流れとローン審査について

消費者金融でお金を借りるには、主に下記の流れで行います。

もちろん、消費者金融ごとに審査は個別に行われますので、詳しくは自分が審査をうける消費者金融の審査の流れなどを確認しましょう。

- 利用する消費者金融を選ぶ

- 申し込みを行う

- 審査を受けて必要書類を提出する

- ローンカードを受け取る

まず、申し込みをする消費者金融を選びます。金利や必要書類、在籍確認の有無、そして、初回利用の無利息期間がどのくらいあって、自分が融資を受けた場合は、そのサービスの対象になるかなども合わせてここで確認をしておきましょう。

借りる消費者金融を選んだら、審査を受けます。申し込みは、ホームページでできるところもありますし、無人契約機に出向いて審査を受けることもできます。この時に、必要な書類がありますので、必ず必要書類をすべて揃えておくようにしましょう。必要書類がそろっていなければ申し込みができません。

審査が終了したらローンカードを受け取って、消費者金融のATMや提携しているコンビニのATMなどを利用して、借入を行います、借入をした後は、規定に基づいて返済をしていくというのが流れです。

お金を借りることに意識を取られてしまいやすいのですが、融資は借りて終わりではなく返してしまって初めて終了となりますので、返済の期日や毎月の返済額なども合わせてしっかりとこの時点で確認をしておきましょう。そして、初回利用の場合は、無利息期間がいつまでなのかも把握しておきたいですね。

1.利用する消費者金融(カードローン)を選ぶ

消費者金融に関しては大手のところであれば、違法な金利を設定していることもなく安心して利用できるのでおすすめです。

口コミでも満足度の高い優良な大手消費者金融としては、主に下記の会社があります。

2.カードローンの申し込みを行う

消費者金融が決まれば、早速申し込みを行いましょう。

申し込み方法としては、消費者金融の場合であれば主に下記の方法があります。

- インターネット

- 電話

- 窓口

- 自動契約機

インターネットの場合であれば24時間365日いつでもどこからでも申し込み可能なのでおすすめです。

また、最近ではアプリインストールして使うだけで、スマホで簡単に申し込みから借り入れまでできるので大変便利ですね。

なお即日融資を受けたい場合は、審査受付時間内に申し込みを済ませておく必要があります。

3.審査を受けてカードローンの契約に必要な書類を提出する

申し込みが終われば審査が行われます。

審査は上記で挙げた大手消費者金融会社だと大体最短30分と非常にスピーディーです。

審査に受かる条件としては、主にある程度の安定した収入があることや、多重債務がないこと、過去の信用情報に問題がないことなどが挙げられます。

条件を満たしていても本人情報に誤りがある場合は審査に受からなかったりするので注意しておきましょう。

審査に通れば、本人確認書類と収入証明書(利用限度額が50万円以上の場合)を提出することで契約完了です。

スマホアプリからの申し込みだと、必要書類をカメラで撮影して送付するだけなので、手間がかからない上に間違いがありません。

4.ローンカード(カードローンを利用するために必要なカード)を受け取る

本人確認書類などの提出が終わったらローンカードを受け取ることで、ATMから借り入れすることができます。

ローンカードは下記の方法で受け取れます。

- 自動契約機

- 郵送

- 窓口

自動契約機だと、夜でも申し込みをしたその日のうちにカードの受け取りができて、周囲にもバレにくいのでおすすめです。

カード受け取り後は、併設されているATMなどからお金を借りることができます。

なおカードレスローン・スマホアプリで申し込みする場合は、ローンカード不要で借り入れすることができます。

これだと更に借り入れしていることが周囲に知られにくいでしょう。

バレたくない。自宅への郵送物がないおすすめのカードローンはどれ?

「家族にカードローンを使っていることがバレたくない」といった場合は、自宅へ郵送物が届かないようなカードローンを選ぶと良いでしょう。

郵送物が届かないようなカードローンとしては、下記の会社があります。

| 種類 | カードローン会社 | 郵送物なし | カードレス対応 |

|---|---|---|---|

| 消費者金融 | プロミス | 〇 | 〇 |

| アコム | 〇 | 〇 | |

| アイフル | 〇 | 〇 | |

| レイクALSA | 〇 | 〇 | |

| SMBCモビット | 〇 | 〇 | |

| 銀行系 | 三井住友銀行カードローン | 〇 (自動契約機でカードを受け取る場合) |

〇 |

| 三菱UFJ銀行「バンクイック」 | 〇 (テレビ窓口でカード受け取る場合) |

× |

上記の大手消費者金融の場合は、カードレス契約をすることで自宅への郵送物を届かないようにすることが可能です。

銀行カードローンの場合は、自動契約機のある「三井住友銀行カードローン」や「UFJカードローン」であれば、ローンカードを直接自動契約機で受け取ることで、自宅に郵送物が届くのを回避することができます。

ちなみに銀行カードローンに関しては、その他下記の会社だと口座開設が必要になりますが郵送物なしで借り入れすることができます。

- ジャパンネット銀行

- 新生銀行スマートカードローンプラス

- 住信SBIネット銀行カードローン

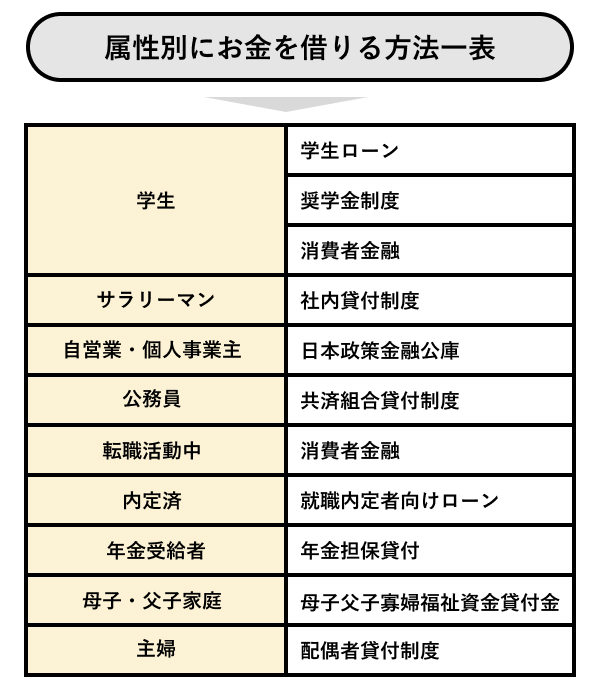

属性別でお金を借りるおすすめの方法を紹介!

カードローンの審査では申込者の「属性」によって可否を判断されます。この「属性」というのは、申込者の収入・勤務先・年齢などの個人情報を元にグルーピングされたことを指します。

職業や収入、年収、年齢は審査の際にとても重要なポイントになる要素です。各消費者金融や銀行はこうした情報を元にして「この人にお金を貸しても良いのか」「返済能力はあるのか」といった審査を行うことになります。

つまり、自分が今、どのような属性かでどこでお金を借りられるのか、そもそもお金を借りることができるのか・・・や、お金を借りた場合の金利や限度額がどのくらいになるのか、そして、どこでお金を借りるのがベストかといったことが見えてくるのです。

もちろん、銀行や消費者金融は審査の内容や具体的な基準を明確に公表はしていません。ですが、属性を考えていかにして自分にとってベストなところで融資を受けるかというひとつの基準になることはいうまでもないことです。

ここでは、下記のような属性から「どこでお金を借りるのがいいのか」といった具体的な基準と考えるポイントをご紹介したいと思います。

- 学生

- サラリーマン

- 母子家庭

- 年金生活をしている人

- 未成年

- 就活をしている人

学生でも未成年でもお金借りる方法はあるのでしょうか?詳しく解説して行きます。

ここからはそんな属性別におすすめなお金を借りる方法について、それぞれ紹介していきたいと思います。

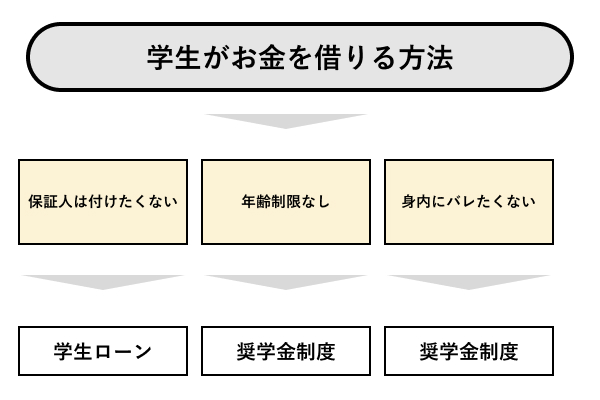

学生でもお金を借りることを諦めなくてOK。ローンだって利用できる!3つの解決策について解説

学生がお金を借りる方法としては、主に下記の3つの方法がおすすめです。

- 学生ローン

- 奨学金制度

- 消費者金融

連帯保証人は付けたくない方必見!本人名義で契約することが問題ないなら学生ローンがおすすめ

親などの連帯保証人なしで本人名義で借り入れしたいのであれば、学生ローンがおすすめです。

学生ローンだと親に借金していることがバレにくいですし、学生向けローンなため審査も厳しくありません。1万円借りたい場合でも利用可能です。

また、融資を受けられるまでも速いですし、アルバイト先にも連絡されることもありません。

ただし銀行カードローンに比べても金利が高めであったり、消費者金融に比べても返済方法が限られていて不便だったりします。

更に限度額が少なめだったりするので、高額な学費を支払うために利用するのには向きません。

そして未成年の場合は、親の同意書が必要になってくるので注意が必要です。

なお学生ローンの中には様々ありますが、その中でも代表的なとものとして下記のようなところがあります。

| 学生ローン | 実質年率 | 利用限度額 | 特徴 |

|---|---|---|---|

| カレッヂ | 15.0%~17.0% | 1千円~50万円 | ・18歳~から申し込み可能 ・最短即日融資可 |

| フレンド田 | 15.0~17.0% | 1万円~50万円 | ・18歳~から申し込み可能 ・最短即日融資可 |

| ニチデン | 9.125% | 30万円 | ・超低金利 ・100日間無利息サービスあり ・関西限定 |

| イー・キャンパス | 14.5%~16.5% | 50万円 | ・来店不要 ・最短即日融資可 |

| 友林堂 | 12.0%~16.8% | 1万円~30万円 | ・来店不要 ・最短即日融資可 |

学費のためなら年齢制限なしの奨学金制度を利用するのが無難

学生ローンや消費者金融などと違い年齢制限なしで主に学費のために借りたいなら、奨学金制度を利用するのが適しています。

奨学金制度の場合は、アルバイトなどで収入を得ていなくても利用できますし、他の学生ローンなどと比べても金利が低いのが魅力的です。

ただし私立大学などの学費が高い学校で奨学金制度を利用する場合は、卒業後の借金の返済が長期化してしまいかなり大変なため、申し込む前にきちんと返済しきれるかどうか考えてから行うと良いでしょう。

バレたくないなら消費者金融のカードローンがおすすめ(学生さんでもアルバイト収入があればOK)

周囲に借金していることが知られたくなく、即日ですぐに借り入れしたい場合は消費者金融がおすすめです。

消費者金融は、現在だとアプリ一つでスマホから申し込み~借り入れまでできて簡単ですし、郵送物をなしにしてカードレスで契約できるので周囲にバレにくいです。

また、学生ローンよりも限度額が高く、大手だと基本的に30日間無利息サービスがるので、短期間のうちに返済できるのであれば消費者金融を利用すると良いでしょう。

サラリーマンは社内貸付金制度を利用できるかも!?お金を借りられるか確認

サラリーマンがお金を借りる場合は、社内貸付金制度(従業員貸付制度)を利用するのが良いでしょう。

社内貸付金制度とは、会社からお金を借りられる制度のことで、銀行や消費者金融よりも低い金利で融資を受けられるメリットがあります。

しかしこの制度は全ての企業において使えるというわけではなく、中小企業であればこういった制度がないため、お金を借りる際に相談しなければならなかったりします。

また仮に社内貸付金制度が利用できる場合であっても、病気や怪我による医療費など利用用途が限られていたり、所定の条件をクリアしていなければ使えなかったりするので注意が必要です。

社内貸付金制度は、サラリーマンならまず最初に「利用できるか」を確認したい制度ですが、これは会社の福利厚生であって、すべての会社に義務とされているわけではないので、そもそも会社に制度がないということもありますし(制度がなくても違法ではありません)、そして、仮にあったとしても会社の人間関係や会社での評価を気にして利用したくないという人、そして、転職などをことを考えてできれば社内貸付は利用したくないということもあるかと思います。

また、社内貸付は制限もありますから、趣味などに使いたいという場合には利用しにくくなってしまいますし、審査に時間がかかるので、今すぐにお金を借りたいという場合は利用しにくいのが現状です。

そのような場合は、銀行のカードローンや消費者金融、そして、積立型生命保険に加入している人は生命保険の契約者貸付を利用するという方法もあります。

社内貸付は、金利の低さや会社の独自審査といったメリットもありますが、デメリットもあるので慎重に利用を検討したいところ。その反面、銀行カードローンや消費者金融は金利は高くなりますが、即日でお金を借りることもできますし(条件はあります)、煩わしい人間関係に影響しないというメリットもあります。

自分にはどちらが向いているのかをしっかりと考えてから、どこからお金を借りるかを決めていきましょう。

自営業や個人事業主がお金を借りるなら日本政策金融公庫がおすすめ

自営業者や個人事業主がお金を借りる場合は、日本政策金融公庫を利用すると良いでしょう。

日本政策金融公庫とは、政府が出資している金融機関であり、銀行や消費者金融では審査に通りづらい自営業者や個人事業主に対して前向きに融資を行っていることから、こうした方々にとっても借り入れがしやすいのが特徴です。

しかも日本政策金融公庫の場合は、銀行や消費者金融の経営者向けローンよりも低金利であり、無担保・無保証で借りられます。

そのため自営業者や個人事業主がお金を借りる場合は、日本政策金融公庫で融資を受けるのがおすすめです。

その他利便性を求めるのであれば、AIによるスコア式で審査が行われることから自営業者や個人事業主でも借り入れしやすいという「LINEポケットマネー」もおすすめです。(LINEポケットマネーについては後述にて詳しく解説しています。)

公務員は共済組合貸付制度が使える!ニーズに合えばおすすめ

公務員がお金を借りる場合は、共済組合貸付制度を利用すると良いでしょう。

共済組合とは、公務員および私立学校教職員を対象とした社会保険組合のことです。

公務員であれば、この共済組合貸付制度により、生活費・住宅費・医療費などの諸費用を必要とする理由で借り入れする場合、銀行や消費者金融よりも低い金利で融資を受けることができます。

ちなみに共済組合の貸付制度としては、下記のようなものがあります。

| 貸付制度 | 貸付事由 | 貸付額 | 貸付金利率 |

|---|---|---|---|

| 普通貸付 | 自動車や家電等を購入する資金を必要とするとき | 給料月額の6倍の範囲内(限度額200万円) | 1.26% |

| 住宅貸付 | 住宅を新築又は改築等する資金を必要とするとき | 組合員期間の区分に応じた月数を乗じた額の範囲内(限度額1,800万円) | 1.26%(在宅介護対応住宅に係る加算部分は1.00%) |

| 一般災害貸付 | 災害により家財等に損害を受け資金を必要とするとき | 給料月額の6倍の範囲内(限度額200万円) | 0.93% |

| 住宅災害新規貸付 | 災害により住宅に損害を受け資金を必要とするとき | 組合員期間の区分に応じた月数を乗じた額の範囲内(限度額1,800万円) | 0.93% |

| 住宅災害再貸付 | 現に住宅貸付又は住宅災害新規貸付を受けていて、災害により住宅に損害を受け資金を必要とするとき | 組合員期間の区分に応じた月数を乗じた額の範囲内(限度額1,900万円) | 0.93% |

| 医療貸付 | 療養により資金を必要とするとき | 一つの貸付事由毎に給料月額の6倍の範囲内(限度額100万円) | 1.26% |

| 入学貸付 | 子どもの進学により資金を必要とするとき | 一つの貸付事由毎に給料月額の6倍の範囲内(限度額200万円) | 1.26% |

| 修学貸付 | 子どもの修学により資金を必要とするとき | 修業年限を限度として1月につき15万円の範囲内 | 1.26% |

| 結婚貸付 | 婚姻により資金を必要とするとき | 一つの貸付事由毎に給料月額の6倍の範囲内(限度額200万円) | 1.26% |

| 葬祭貸付 | 葬祭により資金を必要とするとき | 一つの貸付事由毎に給料月額の6倍の範囲内(限度額200万円) | 1.26% |

| 高額医療貸付 | 高額療養費の支給の対象となる療養に係る支払いのために資金を必要とするとき | 高額療養費相当額の範囲内 | 無利息 |

| 出産貸付 | 出産により資金を必要とするとき | 出産費等相当額の範囲内 | 無利息 |

このように上記のような様々な理由によりお金を必要とするときに、金利1%前後で借り入れすることができます。

これは銀行や消費者金融で借り入れする場合に比べても大変低金利でお得であるため、公務員や私立学校教職員であれば、ぜひこの共済組合貸付制度を利用してお金を借りると良いでしょう。

ちなみに共済組合貸付制度を利用するには、各都道府県の公式サイト(「都道府県名 共済組合」で検索)から行うことができます。

転職活動中の人はどうしたらいい?

会社員として企業に内定している場合は、まだ働き始めていなくてもカードローンの審査に通る可能性があります。

その場合は消費者金融のオペレーターに状況などを詳しく聞かれる可能性はありますが「まだ給料をもらっていないから無収入と判断されて審査に落ちる」というわけではないので、社会人になる前の引越しやスーツやカバンをそろえるなど、物入りな理由があって困っているときには申し込みを検討するのもいいのではないでしょうか。

なお転職活動中でお金に困っているのであれば、消費者金融などでお金を借りるよりも、失業保険を利用してみるのも手です。

転職活動中とはいえ、今、仕事をしていない場合、お金を借りるときは「無職」と言うことになってしまいます。例えば、転職先がすでに決まっていて、今は有休消化中というケースは別ですが、今、仕事を探している状態であれば、無職となります。お金を借りるときには必ず職業を記入する必要がありますから、無職となればお金を借りるのはかなり難しいというのが現状です。

就職活動中でも、生活費は必要ですし就職活動にもお金がかかりますから「どこかから借りたい」ということもあるかもしれませんが、全く働いておらず収入がない状態で借入をするのは難しいでしょう。

ただし、内定先が決まっている場合であれば、就職内定者向けローンを利用できますし、就職活動中であるばやパートをしていて収入があるという場合は、消費者金融などからお金を借りられることもあります。

また、積立型生命保険の契約者貸付は無職でも利用できますので、積立型生命保険を契約しているという人は、活用することを検討してみてもいいかもしれません。

就職活動中の借入は、無職の場合かなり制限があり、難しいのが現状と覚えておかれてください。

年金受給者は年金担保貸付を確認するのがおすすめ

「年金担保貸付」とは、年金を担保に国から融資を受けることができる制度です。

前提として、現在その年金の支払いを受けていることが申し込み条件になるので、利用できる方は限られていますが、自身が利用できる立場にあるならそれ以外の借入方法より魅力を感じる方はきっと多いはずです。

まずは年金担保貸付のおおまかな特徴を確認しましょう。

【年金担保貸付の特徴】

| 申し込み可能者 | 老齢年金、老齢基礎年金、障害年金、遺族年金を受給している |

|---|---|

| 融資金額 | 10万円~200万円まで対応 |

| 利率(金利) | 2.1%~2.8% |

| 資金使途 | 保健医療、介護福祉、住宅リフォーム、教育、冠婚葬祭、事業維持、債務等の一括整理、生活必需物品の購入など。(小口資金向き) |

| 注意点! | 旅行資金や生活費としては利用できません。申し込み段階で資金使途を証明する必要があるので資金使途を偽ることもできません。 |

こうやってみると年金担保貸付はけっこう条件が良い融資制度です。

利率(金利)は銀行や消費者金融のローンだと10%~18%の範囲になることが多いので(審査の結果や借入金額によって変わります)それと比べると、年金担保融資は利率(金利)の低さに期待できるということになります。

ただし!!利率(金利)は今後見直しされる可能性がないとは言い切れないので、申し込みする前には念のため確認しておきましょう。

年金担保貸付の資金使途は債務整理(企業から借りたローンの返済)についても認められているので、便利な融資制度です。

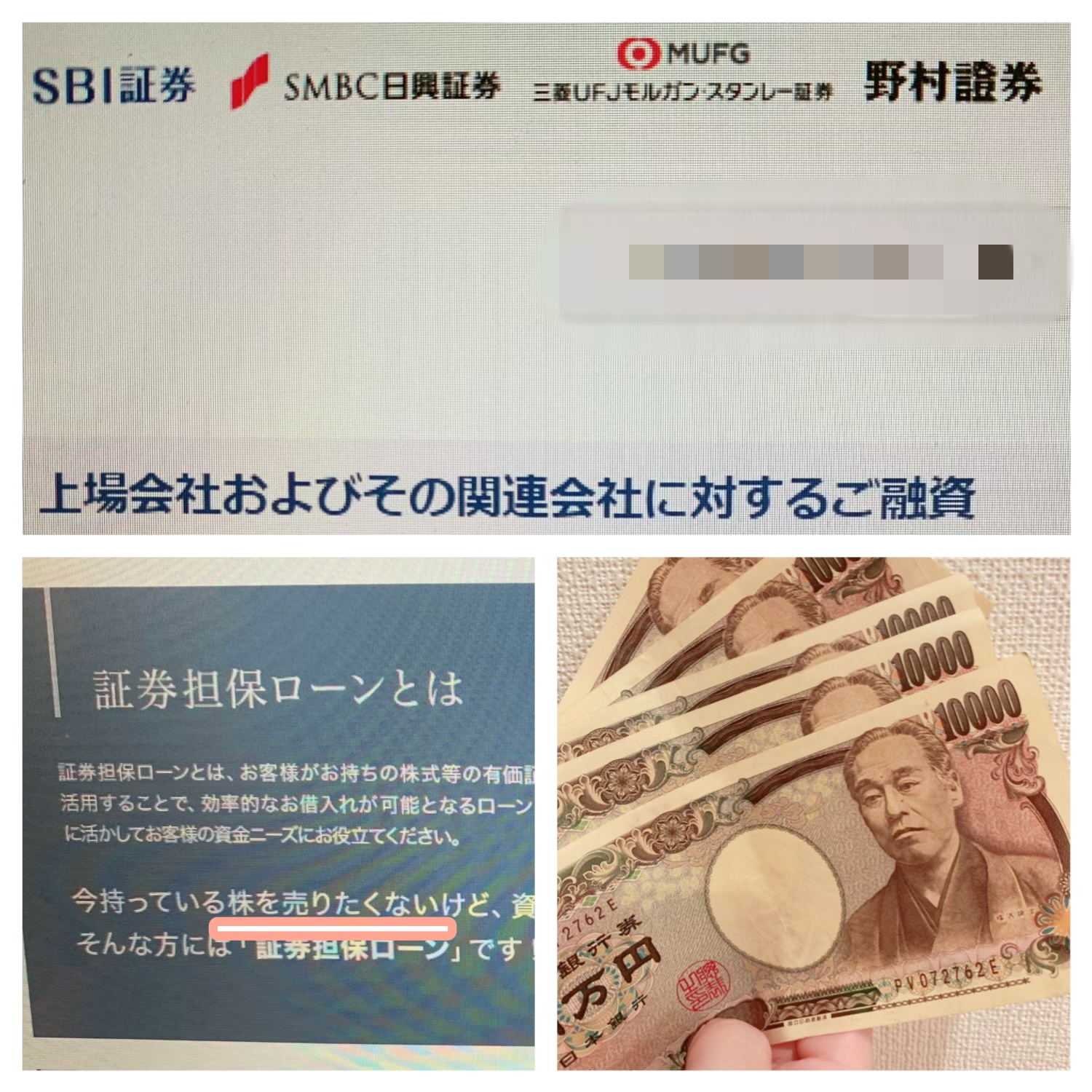

投資家なら証券担保ローンでお金を借りるという方法もおすすめ

投資家の場合であれば、証券担保ローンを利用すると良いでしょう。

証券担保ローンは、株などを担保にすることでお金を借り入れできるローンのことです。

こうしたローンを取り扱っている証券会社には、主に下記の会社があります。

- 野村信託銀行(野村Webローン)

- 日本証券金融(証券担保ローン・セレクト)

- 日本証券金融(コムストックローン・SBI証券)

中でも最もおすすめなのが、野村信託銀行の「野村Webローン」です。

野村Webローンの場合は金利が1.500%と他の証券担保ローンに比べてもダントツに低く、審査回答期間も比較的速かったりします。

そのため投資家の場合でお金を借りたいという場合は、野村Webローンをはじめとした証券担保ローンを利用するのがおすすめです。

母子家庭の人がお金を借りるにはどうしたらいい?貸付制度はある!

母子家庭(父子家庭)とは、母親父親のどちらかとその子供という世帯のことです。

シングルマザーやシングルファーザーと呼ばれることもありますが、一人親家庭という表現が今は最も耳なじみがあるかもしれません。母子家庭や父子家庭の方が、お金を借りる場合にはどのような制度があるのでしょうか。

まず、母子家庭の方でお金を借りたい場合は、母子父子寡婦福祉資金貸付金を利用すると良いでしょう。

母子父子寡婦福祉資金貸付金は、一人親家庭などの場合で子供の就学などの際にお金が必要になったときに、都道府県などから融資を受けることができる制度です。

この制度で貸し付けを受けた場合は、銀行や消費者金融などよりも低金利でお金を借りれますし、連帯保証人がいれば無利子で融資を受けることができます。

なお母子父子寡婦福祉資金貸付金を受けるには、「住んでいる都道府県名 母子父子寡婦福祉資金貸付金」で検索して公式サイトを確認し、申し込みを行うと良いでしょう。

そして、母子父子寡婦福祉資金貸付金以外でも消費者金融や銀行のローンなどももちろん利用できます。消費者金融や銀行の審査基準は公表されていないものの、一人親家庭だから審査に通りにくいというような話はないといっていいでしょう。一人親家庭でもそうでなくても、重要なのは個人の信用情報と年収、勤め先などの情報ですから、当然、消費者金融や銀行のローンの審査を受けてお金を借りるという方法もあります。

ただし、消費者金融は金利が高めですから、できれば母子父子寡婦福祉資金貸付金のような公的な制度を利用して、有利な条件でお金を借りる方法を模索した方が有意義と言えそうです。母子父子寡婦福祉資金貸付金は営利目的ではなく、経済的な自立を目的として貸し付けられるお金ですので、審査などの基準も消費者金融などとは異なっています。

詳しくは、お住まいの自自治体などにお問い合わせされてみてください。

配偶者貸付制度で主婦でも借りることができる!お金を借りられないでしょと諦めなくてもOK

配偶者貸付制度という制度をご存じでしょうか。

配偶者貸付制度とは、収入がない専業主婦の方でも利用できるローンのことで銀行などで取り扱っているものです。

結婚して夫の扶養に入っていて、自分は今、仕事をしていないという場合・・・収入がないということになりますから、消費者金融などのローンの審査基準である「収入がある方」という項目を満たすことができず、借入ができないということになってしまいます。

ですが、配偶者貸付制度を取り入れている金融機関では、配偶者・・・つまりこの事例であれば夫の収入を基準にお金を借りることができるという制度です。つまり、自分に収入がなくても配偶者に収入があれば借入ができるケースがあるということです。もちろん、審査はありますし、必要種類を揃える必要がありますが、婚姻関係証明書などがあれば申し込みが可能です。

また、貸金業法の総量規制で年収の1/3を超えてしまうという場合でも、配偶者の年収を合算することで、ローンの利用が可能となったり、借り入れできる限度額が増えたすることもあります。

必要書類は下記の通りです。

- 婚姻関係証明書

- 本人の確認書類

- 配偶者の同意書

- 配偶者の収入証明書

この制度を利用すれば、無職でも結婚していて世帯主の扶養に入っていて、その世帯主に安定収入があるなら審査に通る可能性が出てきます。

もちろん審査の結果次第で「利用できない」と判断される可能性はありますが、申し込んで審査してもらうだけなら無料。インターネット経由でほとんど手間なくできるので試してみるのはいかがでしょうか。

世帯主がいて、その世帯主に安定した収入があるなら。

無職やニート(専業主婦、専業主夫)でも、借入できる可能性はあります。

永住権のない外国人がお金を借りるには?

永住権のない外国人の方でもお金を借りることができるのが、J.ScoreのAIスコア・レンディングです。

J.scoreは、消費者金融などのカードローンとはちょっと違うローンです。もちろん、怪しいものではありません。

J.scoreでは、株式会社J.Score、みずほ銀行、そして、ソフトバンクの合弁会社です。J.scoreでは、AIがの質問に答えることがAIスコアというスコアの判定があれます。そして、このスコアで借り入れ金額や利息などが決まるという先進的な金融機関です。勤務先や収入だけでなく、借り入れる人の趣味や嗜好、性格などもAIが判定の材料に使うという一風変わったカードローンです。

このJ.scoreは、永住権のない外国人の方でも申し込みができるカードローンです。スマートフォンで申し込み完結ができますし、PayPayボーナスを貰えたりと、得点もあります。

永住権のない外国人の方でも、信用力があまり高くない人でも借り入れができる可能性があるカードローンです。

他にも、在留カードや特別永住者証明書があれば、申し込みができる消費者金融もあります。ただし、永住権もなく、在留カードも特別永住者証明書もないという場合は、申し込みはかなり難しくなってしまいます。

j.scoreの融資は、条件に永住権がありませんので、永住権のない外国人の方でも申し込みが可能です。金利は、0.8%~15.0%と大手消費者金融よりやや低めに設定されています。

まず、j.scoreの会員登録してから、AIからの質問に答えていくと、それだけで今いくら借りられるかという貸付可能額に加えて、貸付けの歳の金利も知ることができます。AIの診断のみであれば、無料ですので、まずは試してみるのもいいでしょう。

j.scoreは、コンビニATMなどでは利用できず、融資されたお金は口座に入金されるため、日本国内の金融機関に借りる人本人の名義の口座が必要です。

国や公共機関などからお金を借りる方法

お金を借りる方法としては、銀行や消費者金融といった金融機関で借りる以外にも様々な方法があります。

| お金を借りる方法 | 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|---|

| LINEポケットマネー | 3.0%~18.0% | 100万円 | 1~3日 |

| 郵便局の貯金担保自動貸付け | 0.25%~0.5% | 預入金額の90%(最大300万円) | 審査なし(即時融資可能) |

| 質屋(大黒屋) | 0.95%~8%(※月利) | 質入れする品による | 審査なし(即時融資可能) |

| 市役所(公的融資制度) | 公的融資制度の種類による | 公的融資制度の種類による | 公的融資制度の種類による |

| クレジットカード (三井住友カード) |

15.0~18.0% | 5~300万円 | 審査なし(即時融資可能) |

| 労金 (中央労働金庫) |

3.875%~8.475% | 最大500万円 | 3週間程度 |

| セーフティネット貸付 | 経営する事業の信頼度などによる | 4,800万円~7億2,000万円 (経営環境変化対応資金) |

– |

| 年金担保貸付制度 | 2.8% | 10万円~200万円 | 4~5週間程度 |

| 交番(公衆接遇弁償費) | – | 1,000円 | 審査なし(即時融資可能) |

| 親族や家族から借りる | – | – | – |

| 街金 (セントラル) |

4.8%~18.0% | 300万円 | 最短即日 |

| 共済組合 | 無利息~1.26% | 貸付制度の種類による | 審査なし |

| 生活サポート基金 | 12.5%以内 (不動産担保ローンは6.0~9.5%) |

個人の希望する額 | 2週間程度 |

| 国の教育ローン (日本政策金融公庫の教育一般貸付) |

1.78% | 350万円(海外留学時は450万円) | 10日前後 |

| 給料の前借り | 会社による | 働いている日数分の給料 | 会社による |

| 生命保険 (契約者貸付制度) |

2%~7%程度 | 解約返戻金額の70~90%以内 | 審査なし |

ここからはこれらのお金を借りる方法別に、それぞれのメリットやどういった場合に利用するのが向いているかなどについて詳しく解説していきたいと思います。

他の借り入れ手順がなくても相談できる。市役所なら生活福祉資金貸付制度がある

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| 無利子~1.5% | 種類のよる | 最短1ヶ月 |

※生活福祉資金貸付制度での場合です。

公的融資制度により、市役所や区役所からでもお金を借りることができます。

市役所・区役所からお金を借りる場合は、無利子または低金利でお金を借り入れできるというメリットがありますが、その反面融資を受けるのに必要な書類が多くて手続きが面倒であったり、審査に時間を要するといったデメリットがあります。

公的融資制度の中でも様々な種類があり、利用者の属性に合わせて最適なものを選ぶと良いでしょう。

| 利用者の属性 | 公的融資制度 |

|---|---|

| ・低所得者 ・高齢者世帯 ・障害者世帯 |

生活福祉資金貸付制度 |

| ・母子(父子)家庭 ・寡婦 |

母子父子寡婦福祉資金貸付金制度 |

| ・失業者 ・求職者 |

・職業訓練受講給付金(求職者支援制度) ・求職者支援資金融資 |

労金は比較的ローン審査が緩い(未成年者以外)

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| 3.875%~8.475% | 最大500万円 | 3週間程度 |

※中央労働金庫の場合です。

労金(労働金庫)とは労働金庫法に基づいて運営された金融機関のことです。

労金のメリットは銀行とは違って営利を目的としていないため低金利でお金を借りれることや、パートやアルバイトでも融資を受けられるというように審査難易度も低いのが魅力的です。

ただし労金でお金を借りるには、審査時間が3週間程度かかってしまいます。

また労金を利用するには、下記のいずれかの条件を満たしている必要があります。

| 融資条件 | 詳細 |

|---|---|

| 団体会員の構成員 | 労金に出資している労働組合・国家公務員・地方公務員等の団体・福利共済活動を目的とした団体に所属している者 |

| 生協会員の組合員およびその家族 | 労金に出資、かつ生協組合員融資制度を導入している生協に所属している者およびその家族 |

| 一般勤労者 | 「ろうきん友の会」に加入または個人会員として出資(最低1,000円〜)している者 |

上記の条件を満たしている場合で急がなくても良いので融資を受けたいのであれば、低金利で借りられる労金がおすすめです。

なお労金で取り扱われているローンとしては、使用用途が自由なカードローン以外にも、低金利で融資を受けられる住宅ローンや自動車ローンなど用途が決まっているローンもあります。

そのため用途が決まっている場合は、それに応じたローンを利用すると良いでしょう。

中小企業・小規模事業者ならセーフティネット貸付がおすすめ

セーフティネット貸付けは、日本政策金融公庫を通じてお金を借り入れできる制度のことで、社会的変化などにより売り上げが一時的に減少してしまった中小企業・小規模事業者を対象としています。

| 融資制度 | 対象 | 借入限度額 | 融資期間(うち据置期間) |

|---|---|---|---|

| 経営環境変化対応資金 | 業況が悪化している方 | ・国民生活事業:4,800万円 ・中小企業事業:7億2,000万円 |

・設備資金:15年以内(3年以内) ・運転資金: 8年以内(3年以内) |

| 金融環境変化対応資金 | 取引金融機関の経営破たんなどにより資金繰りに困難している方 | ・国民生活事業:別枠4,000万円 ・中小企業事業:別枠3億円 |

・設備資金:15年以内(3年以内) ・運転資金: 8年以内(3年以内) |

| 取引企業倒産対応資金 | 取引企業の倒産により経営に困難を来している方 | ・国民生活事業:別枠3,000万円 ・中小企業事業:別枠1億5,000万円 |

・運転資金: 8年以内(3年以内) |

現在は経営困難に陥っている中小企業・事業者も多くあると思われますが、そういった経済的環境の変化などで業況が悪化してしまったのであれば、ぜひ利用してみると良いのではないでしょうか?

なお貸し付けを受ける際は、事業計画書や返済計画書を作成しておくことで融資が受けやすくなるようです。

経営環境変化対応資金(セーフティネット貸付)

年金受給者でも通るローンもあるものの年金担保貸付制度を検討するのもおすすめ

今、すでにリタイヤしていて仕事をしておらず年金で生活しているという方もいらっしゃることでしょう

年金生活をしている人でも、お金を借りたいというとも当然あるかと思います。年金生活者の方は、無職ではあるものの安定収入があるという状態です。年金はれっきとした収入になるわけですが、岡を借りることはできるのでしょうか。

まず、年金受給者の場合は「年金担保貸付」でお金を借りると良いでしょう。

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| 2.8% | 10万円~200万円 | 4~5週間程度 |

金融機関などでは基本的に審査に受からない年金受給者の場合でお金を借りる場合は、独立行政法人福祉医療機構が行う「年金担保貸付制度」を利用すると良いでしょう。

これだと年金受給者でもお金を借り入れできるうえに、低金利で融資を受けられますし、用途も幅広いです。

ただしこの年金担保貸付制度を利用する場合、審査に4~5週間程度と融資を受けるまでに期間を要します。

年金受給者でお金を借りたい場合で、即日融資でなくても良いのであれば、この年金担保貸付制度を利用すると良いでしょう。

このように、年金生活をしている人だけが利用できる貸付制度があるので、利用できるのか、自分が借りたい金額を工面することができるのかを確認して見るといいでしょう。

では、年金担保貸付以外で年金生活をしている人がお金を借りることはできるのでしょうか。

実は、消費者金融の中には年金生活をしている人も申し込みができるというところがあります。もちろん、消費者金融ですから、年金担保貸付より金利は高めですが、仕事をしていない年金生活者だから利用できないというわけてばありません。

年金受給者の方でも担保や連帯保証人不要で借りられる消費者金融もありますので、年金貸付ではなく消費者金融を利用することも可能です。他にも、生活福祉資金貸付制度も条件はありますが利用できるケースがあるので、このあたりの制度についても、検討してみるといいかもしれません。

財布の紛失などやむを得ない時は交番で相談するとお金を貸してくれる

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| – | 1,000円 | 審査なし |

財布を紛失してしまったなどの理由で、自宅に帰るためのお金がなくて困ってしまったという場合であれば、「公衆接遇弁償費」という制度により交番・警察署などの行政機関に行けば帰宅に必要なお金を融通してもらえます。

借り方としては交番などへ行って警官に相談し、お金を借りたい理由について説明したうえで、「借受願書」に住所・氏名などの必要事項を記入することでお金を融通してもらえます。(印鑑は不要です)

この公衆接遇弁償費という制度でお金を借りる方法では、財布を無くしたときなどの緊急時には非常に助かりますが、その反面お金を返すときはわざわざお金を借りた交番などで返済書と共に返さなければなりません。

また相談内容や都道府県によってはお金を借りられなかったり、返済を断ったり返済しなかったりすると逮捕される可能性があるので注意が必要です。

財布を落としてしまった場合などで帰れなくなってしまったというのであれば、交番などの行政機関で相談してみると良いでしょう。

自治体や政策金融公庫での融資制度の利用はカードローンよりメリットがあるケースも!

日本政策金融公庫の教育ローンの審査基準と審査期間

国の教育ローンとして知られているのが「日本政策金融公庫」の教育一般貸付です。

融資対象となる学校に入学・在学するお子様の保護者(主に生計を維持されている方)が契約する形になります。奨学金だと名義はお子様本人になるのが基本ですが、教育ローンということで名義は保護者=保護者が返済していきます。

国の教育ローンは申し込める世帯年収(所得)の上限額が決められています。

【国の教育ローンに申し込める世帯年収の上限】

| 子供の数 | 世帯年収(所得)の上限額 |

|---|---|

| 1人 | 790万円(590万円) |

| 2人 | 890万円(680万円) |

| 3人 | 990万円(770万円) |

| 4人 | 1,090万円(870万円) |

| 5人 | 1,190万円(970万円) |

※カッコ内の金額は事業所得者の場合の所得上限額です。

※上限額は状況によって条件が緩和されるケースがあるので、上記の表を見る限り世帯年収が上限を超えてしまうという方も日本政策金融公庫へ問い合わせて相談してみることをおすすめします。

審査期間は申し込み時期によって変動する可能性があります。

申し込みが殺到しているタイミングだとある程度遅れる可能性があるので日本政策金融公庫側で推奨しているのは、お金が必要なタイミングの2~3ヵ月前の申し込みです。

ちなみに国の教育ローンは受験前でも申し込みすることができるので「合格がわかり入学する学校が確定してから申し込む」という感じにしなくても大丈夫です。

通常は申し込みから振込までは20日~1ヵ月前後です。

申し込みの混雑状況によって変動する可能性があるので、早めの対応をおすすめします。

日本政策金融公庫の教育ローンの審査基準

日本政策金融公庫の教育ローンこと国の教育ローンの審査は、申し込み時の情報をもとに進められます。

【審査基準となる項目】

- 申し込み者の勤務先(仕事)

- 収入

- 他社からの借入状況

- 住宅ローンや公共料金の返済&支払い状況

他にも先ほど触れた年収の上限も審査で見られます。

総合判断で決まるので、「これがこうだと絶対審査に通らない」というポイントはありません。

そこそこしっかり見られますが、過去に信用情報に傷をつけていなければ審査には通りやすいと感じる方が多いです。国の教育ローンはその特徴上、低所得の家庭にも融資しています。

本来は家庭の経済状況により進学を諦めなければいけない状況でも、国の教育ローンを利用することで状況を変えられる可能性があります。

信用情報機関にトラブル履歴が登録されていると難しい

あくまでも総合判断なので具体的に「どこがどうなるとダメ」という審査情報は公開されていません。

しかし信用情報機関にトラブル履歴が登録されていると審査に通りづらくなる可能性が高いです。

信用情報機関に登録されるトラブル履歴とは、例えば自己破産した履歴や、過去に携帯料金や家賃などを支払えず支払い遅延の履歴が登録されることです。

5年で情報は消えるといわれているので、過去にトラブル履歴があっても現在では情報はなくなっている可能性はありますが、これも詳しいところは日本政策金融公庫側に審査をしてもらわないとなんともいえません。

申し込みして審査をしてもらうだけなら無料なので、利用したいときには、まずは第一歩。申し込みましょう。

審査期間は長い?

申込み完了から審査の結果が出るまでには10日前後かかります。

そこから振込(融資)まではさらに10日前後。つまり、申し込み~融資してもらうまで20日前後かかると考えておきましょう。

混雑状況によってはもう少し早くなったり、逆に遅くなったりする可能性はあります。

余裕を持って申し込みをすると安心です。

国の教育ローンは受験する前から申し込みはできるので(申し込みは1年中受け付けています)早く申し込めるなら早めに対応しておくといいのではないでしょうか。

教育ローンとしてみるととても魅力的だが審査は厳しい説あり

信用情報機関に記録がない方からしたらむしろ審査に通りやすいと感じる可能性すらあります。経済状況により進学が難しいご家庭のお子様にも手を差し伸べてこその国の教育ローンだからです。

しかしもちろんお金を返してもらわなければいけないので、審査はあり、きちんと返してくれるかは見なければいけません。

信用情報機関に記録があるということは一時的に返済していない、もしくは自己破産したという証明でもあるので、記録が残っていると「返せない」と判断されて審査に通らない可能性が出てきます。

つまり、人によりけりであり審査に通るか通らないかは試してみないとわからないことでもあります。他人がどうでも問題は自分の状況だとどうなるかです。

教育支援資金と奨学金は検討の余地あり

国の教育ローンの他にも、教育費用をサポートしてくれる制度はいくつかあります。

例を挙げてみましょう。

| (その他の)教育ローン | 各銀行の教育ローン |

|---|---|

| 教育支援資金 | ※低所得者層向け。各都道府県に設置された社会福祉協議会という団体が実施している教育費の貸付。 |

| 奨学金 | 国の奨学金、学校独自の奨学金、返済の必要ありなしなどは奨学金によりバラバラ。契約者は学生本人=返済義務も学生本人 |

国の教育ローンはもちろん検討候補の1つとして考えたいですが、状況によっては他の制度も検討したいところです。

日本政策金融公庫の教育ローンは国の融資制度で安心

日本政策金融公庫が実施している国の教育ローンはその名の通り国の教育ローンなので安心です。

国の教育ローンということで門戸は広く金利面でも、民間の金融機関より有利になることも!?

国の教育ローンの金利と条件を確認してみましょう。

日本政策金融公庫の教育ローン(国の教育ローン)の気になる金利などの条件はこちらです。

【金利や借りる際の条件】

| 固定金利 | 年1.78% |

|---|---|

| 借入上限 | 最高350万円(※ただし海外留学で利用する際には最高450万円) |

| 資金使途 | 入学金、授業料、受験費用、定期券代、在学のためのアパート代、パソコン購入費 (大学、大学院、短大、高校、高専、専門学校、各種学校、予備校、デザイン学校などが進学先ならOK) その他、海外留学にも対応※資金使途で認められるか迷う際には日本政策金融公庫に直接お問い合わせください。 |

| 連帯保証人 | (公財)教育資金融資保証基金による保証を利用するなら不要です。この場合、別途保証料を融資金から一括して差し引き。 ※上記ではなく連帯保証人による保証で進めたい場合は進学者、在学者の4親等以内の親族(進学者・在学者の配偶者を除く)を連帯保証人として立てて対応することも可能。 |

| 備考 | 日本学生支援機構の奨学金と併用できる |

【返済方法について】

- 在学期間中は利息のみの返済も可能

- 最長15年の長期返済

- 家庭の状況に応じた金利、返済期間の優遇措置あり

母子家庭、父子家庭、交通遺児家庭、子ども3人以上の一部世帯、世帯年収200万円以下の方などは金利の低減、返済期間の延長といった優遇制度が可能なので日本政策金融公庫に相談しましょう。

ちなみに申し込みは最寄りの日本政策金融公庫、国民生活事業の各支店窓口でできます。

また、ホームページからもお申込みいただけます。

【申し込みにあたり必要な書類】

- 借入申込書(教育ローンコールセンターに連絡して送ってもらえる)

- 住民票の写しまたは住民票記載事項証明書(世帯全員、続柄を含む原本を用意)

- 運転免許証またはパスポート

- 源泉徴収票または確定申告書(控)

- 預金通帳(直近の6ヵ月分以上)

【状況に合わせて別途必要になる書類】

ちなみに入学資金として国の教育ローンを利用する場合は、合格を確認できる書類も必要です。

在学中の資金として国の教育ローンを利用する場合は、在学を確認できる書類&使い道を確認できる書類(学校案内、授業料納付通知書など)が必要です。

【日本政策金融公庫のコールセンター(問い合わせ先)】

| コールセンターの電話番号 | 0570-008656 |

|---|---|

| 受付時間 | 月~金⇒9:00~21:00 土曜日⇒9:00~17:00 ※日曜日、祝日、年末年始(12月31日~1月3日)は休業 |

| 電話が通じない場合 | 03-5321-8656まで連絡 |

日本政策公庫の教育ローン以外に民間企業のものもある。民間のローン

日本政策金融公庫(国の教育ローン)以外にも教育ローンを取り扱っている民間企業もあります。

国か民間かという違いですが、銀行の教育ローンも選択肢として人気はあります。

ただ銀行のほうが民間という背景もあり、審査面が厳しいと感じる方もいるようです。国の教育ローンと比べると金利は高く感じますが、一般的なローンの基準でみると低金利といえる範囲に設定されています。

| 金融機関名 | 金利 |

|---|---|

| みずほ銀行教育ローン | 2.875%~3.475% |

| イオン銀行教育ローン | 2.80%~3.80% |

| 三井住友銀行教育ローン | 2.975%~3.475% |

LINEポケットマネーはLINEがあれば申し込みも契約もできるおすすめローン

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| 3.0%~18.0% | 100万円 | 1~3日 |

LINEポケットマネーとは、LINE銀行が提供している融資サービスです。

このサービスではLINEひとつで申し込み・借り入れ・返済まで可能であるため大変利便性が高いです。

また1円単位で借りられるので、無駄に利息が膨らむことなく融資を受けられるでしょう。

ただし借り入れ方法はLINE Payにチャージする方法しかなく、現金化するには220円の手数料を支払って銀行口座に出金しなければなりません。

そして審査は1~3日程度かかるので、即日での融資が受けられません。

LINEポケットマネーの審査に関してはAIスコアリングで行われるので、以前までは信用度が低いとされていた自営業やフリーランスといった方でもおすすめです。

郵便局なら貯金担保自動貸付けができるから利用条件を満たしていればおすすめ

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| ・担保定額貯金:返済時の約定金利(%)+0.25% ・担保定期貯金:預入時の約定金利(%)+0.5% |

預入金額の90%(最大300万円)まで | 審査なし(即時融資可能) |

郵便局では定額貯金や定期預金を担保とした貯金担保自動貸付けから、お金を借り入れ(不足時に自動的に貸し付け)することができます。

この郵便局での貯金担保自動貸付けのメリットはなんと言っても低金利であることや、担保となる定額(定期)貯金があれば審査なしですぐにATMや窓口から借り入れすることができるという点です。

返済も通常貯金に入金するだけで行えます。

ただ借り入れ限度額は預入金額の90%といった制限があるものの、一時的に少額のお金を借りたい場合には大変おすすめです。

預ける品物があり即返済できるなら質屋の利用がおすすめ

| 金利(月利) | 借入限度額 | 審査時間 |

|---|---|---|

| 0.95%~8% | 質入れする品による | 審査なし(即時融資可能) |

※大黒屋での場合です。

質屋とは、品物を預ける代わりにお金を借りられるお店のことです。

なんと鎌倉時代頃から存在していたそうで、大昔から生活に密着してきた存在ではありますが、今はカードローンなどが普及していることから昔と比べて借入先として質屋を検討する方は減ったイメージです。

しかし質屋には質屋のいいところもあり、利用が向いている方もいます。

今回は質屋の利用を検討するにあたって知っておきたいことや、利用方法を詳しく解説していきます!

質屋でお金を借りる方法とデメリット

質屋でお金を借りようか検討するとき、多くの方が気にするのが質屋にデメリットがあるかどうかです。消費者金融や銀行と比べて質屋のほうが馴染みが薄いと感じる方が多いからこそ、デメリットについては心配されてしまいます。

デメリットをご紹介する前に質屋でお金を借りるための必須条件に触れると、手元に質に入れられる品物がなければいけません。

近年ではお金を貸すというより、高額品のリサイクルショップ的な展開(中古品の売り買いに力を入れて展開)をする質屋が増えていますが、質屋というのは基本的に品物を質入れすることで(質屋に預けることで)お金の融資をしてもらう利用方法が一般的でした。

質入れできる品物の代表的なものは「ブランドバッグ」や「高級腕時計」「宝石」「ジュエリー」などです。ブランド品が優勢ですがノーブランドでも価値があるものなら質入れできるケースがあります。

このような特徴から、そもそも質に入れられる品物を所持していない方は「質屋でお金を借りる」という選択肢は使えないことになります。この場合は別の方法を検討しなければいけません。

例えば家族や親戚から借りたり、消費者金融のカードローンだったり。とりあえず「質屋でお金を借りる」というやり方は、質に入れられる品物を持っている方向けであることが大前提です。

このような条件を踏まえて。質屋を利用したいなら事前に確認しておきたいデメリットについて!さっそく以下で1つずつ確認していきましょう。

質屋でお金を借りるととにかく金利が高い!

質屋でお金を借りると金利が高いといわれています。これが質屋利用にあたっての大きなデメリットだと考えられています。

質屋には個人店~大手のチェーン店まで様々なお店がありますが、公式サイトや、それがない場合は店頭のポスターなど。金利は1%~5%で表記されているお店が多いです。

例えばお金を借りるときに利用候補に挙がりやすい消費者金融のカードローンの場合だと、金利は3%~18%くらいで表記されていることが多いです。

1%~5%と、3%~18%くらい。

どうでしょう?一見「質屋のほうがお得じゃん」と、見えてしまいやすいです。しかし注意したいのは!質屋の金利は「月利」のところが多く、消費者金融のカードローンだと金利は基本的に「年利」ということです。

1年間の借入で金利がかかってくる(年利)ものと、1ヵ月の借入で金利がかかってくる(月利)ものの場合、金利の数値がまったく同率であるなら月利のほうがかかってくる総額が高くなります。=借入したお金と金利を合わせて総額返済した額が、年利のところよりかかってきます。

- 例えば月利が1%だったとしたら1年間で見れば12%

- 月利が8%だったとしたら1年間で見れば96%

こうやってみると月利というのは、借入期間が長くなればなるほど金利が大きな負担になる可能性があることを、利用者は利用する前に把握しておかなければいけません。

とはいえ!!月利だから悪いということではありません。月利だとしても利用する際にニーズに適してさえいればいいのです。

金利というデメリットになるえるポイントを踏まえて、質屋を利用するのに適しているのはどのような方かというと…

- サッと借りてすぐに返済できる方

- 一度きりの利用で、その後借入する予定はない

- 給料日前の生活費の足しなどちょっとした金額の借入を1回だけ希望

上記のいずれか1つでも該当する方です。

質屋は特徴上、質に入れる品物を持っていけばその日のうちにお金を借入することができます。

当日融資を希望する方にとってはとても便利です。

金利は月利が基本なので長く返済を引っ張ってしまうと、その分金利は上がってしまいますが、1ヵ月以内に返済すればシンプルに月利の数字で判断することができます。

【質屋を利用するなら事前確認しておきたい注意点】

- 質屋は1年間で見ると金利が高い

- 質屋は1年間で見ると消費者金融や銀行より大幅に金利が高くなる可能性がある

クレジットカードのキャッシング枠を利用することでローン審査は不要で即日借り入れ

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| 15.0~18.0% | 5~300万円 | 審査なし(即時融資可能) |

※三井住友カード(一般カード)での場合です。

無職やニートのがお金を借りる方法として、もし手元にクレジットカードがあるならクレジットカードのキャッシング枠を利用するという方法も便利です。

既にクレジットカードを持っていれば、申し込む必要がないので一番スムーズな方法といえそうです。

ただしクレジットカードのキャッシング枠は5万円だったり10万円だったり上限が低めの設定になっているケースが多いので、希望金額によっては足りない可能性が出てきます。

だけど、借りられないよりマシですよね。

会社勤め時代に作ったクレジットカードや家族カードが活きる可能性もあります。

筆者は三井住友銀行飯田橋店で借り入れに関してわからないことが合ったので色々聞いてきましたが、1点注意したいのは家族カードで借りると家族には履歴がバレます。バレたくない方は要注意です。

労金は比較的ローン審査が緩い(未成年者以外)

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| 3.875%~8.475% | 最大500万円 | 3週間程度 |

※中央労働金庫の場合です。

労金(労働金庫)とは労働金庫法に基づいて運営された金融機関のことです。

労金のメリットは銀行とは違って営利を目的としていないため低金利でお金を借りれることや、パートやアルバイトでも融資を受けられるというように審査難易度も低いのが魅力的です。

ただし労金でお金を借りるには、審査時間が3週間程度かかってしまいます。

また労金を利用するには、下記のいずれかの条件を満たしている必要があります。

| 融資条件 | 詳細 |

|---|---|

| 団体会員の構成員 | 労金に出資している労働組合・国家公務員・地方公務員等の団体・福利共済活動を目的とした団体に所属している者 |

| 生協会員の組合員およびその家族 | 労金に出資、かつ生協組合員融資制度を導入している生協に所属している者およびその家族 |

| 一般勤労者 | 「ろうきん友の会」に加入または個人会員として出資(最低1,000円〜)している者 |

上記の条件を満たしている場合で急がなくても良いので融資を受けたいのであれば、低金利で借りられる労金がおすすめです。

なお労金で取り扱われているローンとしては、使用用途が自由なカードローン以外にも、低金利で融資を受けられる住宅ローンや自動車ローンなど用途が決まっているローンもあります。

そのため用途が決まっている場合は、それに応じたローンを利用すると良いでしょう。

親族や家族に頼るもの1つ。金利や条件などカードローンより優遇してくれる期待もできる

お金を借りたい・・・銀行や消費者金融を思い浮かべる人も多いと思うのですが、やはりまずは「親戚や家族」からお金を借りるという方法もあります。

もちろん、家族や親戚の場合、それぞれ家庭の事情や人間関係などが複雑に絡み合って「そうは簡単にいかない」「銀行の方が良い」という場合もあると思いますが、家族や親戚からお金を借りる場合は、信用情報機関に情報が掲載される心配もなく、また、学生でも未成年でも、とりあえず「頼んでみること」はできます。

銀行や消費者金融の場合は、利息があります。ですが、家族などの個人間の融資の場合はなしもしくはかなり低い金利となるケースも多いため、借りられればとても有利ということもあります。

ということで、家族からお金を借りるという方法は

ある意味、無職やニート期間中の正統派の借金方法ではないでしょうか。

家族(身内・親族)から借りるというものです。

企業から借り入れすれば利子が付きますが、家族からの借り入れは「家族だからこそ」利子をつけなかったり返済を猶予してくれたりするケースがあります。

また、家族だからこそポンと大金を貸してくれることもあるかもしれません。

金額にもよりますが、家族から借りるときは理由は正直に。

家族とはいえ返済計画はしっかり伝えるようにしましょう。借用書をきちんと書くと信頼に繋がる可能性が高まります。

ただし、個人間の融資でも返済は必要ですし、、家族や親戚だからこそ、信用を失ってしまうと今後の人生にとても大きな影響を残すこともあるかもしれません。

場合によっては、自分の親や兄弟に迷惑をかけてしまったり、親族の間でのイデオロギーに大きく影響してしまう可能性もありますので注意したいところです。

信用がなく他の金融機関の審査に通らない人がどうしてもお金を借りたいなら街金

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| 4.8%~18.0% | 300万円 | 最短即日 |

※人気の街金「セントラル」の場合です。

街金とは地域に根差した中小消費者金融のことです。

街金のメリットは、収入がない場合や多重債務者・信用ブラックなどでも融資を受けられるというように審査が柔軟であるということです。

ただし大手消費者金融に比べると、金利が高くて融資スピードも遅く、返済方法も口座振り込みと窓口くらいにしか対応していないというように利便性の面でも劣ります。

しかし大手消費者金融の審査で通らなくても、こうした街金では審査に通りお金を借りることができたりするので、信用力が低い場合で融資を受けたいときにおすすめです。

なお街金には主に下記のところが人気です。

| 街金 | 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|---|

| セントラル | 4.8%~18.0% | 1万~300万円 | 最短即日 |

| フクホー | 7.30%~20.00% | 5万~200万円 | 最短即日 |

| フタバ | 14.959%~17.950% | 10万~50万円 | 最短即日 |

公務員なら共済組合に加入すると貸付制度を使ってお金を借りられるからおすすめ!

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| 無利息~1.26% | 貸付制度の種類による | 審査なし |

共済組合とは公務員などが加入できる保険のことで、その貸付制度を利用すれば国家公務員をはじめ地方公務員、私立学校教職員、その被扶養者であれば無利息~1.26%といった低金利で融資を受けられるというメリットがあります。

ただし共済組合の貸付は、用途が決まっていない場合は借り入れすることができなかったり、利用条件として組合員であったり組合員になってから1年以上経過していたりする必要があります。

なお共済組合の貸付の種類は、主に下記の8つに大分されます。

| 共済組合の貸付の種類 | 金利(年率) | 使用用途 |

|---|---|---|

| 普通貸付 | 1.26% | 車や家電など生活必需品の購入に必要なお金を借りる場合 |

| 住宅貸付 | 1.26% | 住宅の購入や増改築に必要なお金を借りる場合 |

| 教育貸付 | 1.26% | 子供の入学・修学に必要なお金を借りる場合 |

| 災害貸付 | 0.93% | 災害で損害を受けたときに必要なお金を借りる場合 |

| 結婚貸付 | 1.26% | 本人・身内の結婚に必要なお金を借りる場合 |

| 出産貸付 | 無利息 | 本人・身内の出産に必要なお金を借りる場合 |

| 葬祭貸付 | 1.26% | 本人・身内の葬祭などに必要なお金を借りる場合 |

| 医療貸付 | 1.26% | 本人・被扶養者の療養に必要なお金を借りる場合 |

このように用途に合わせて適した種類のものを選択する形になりますが、種類自体が豊富なのであらゆる用途で使えるでしょう。

非営利団体の生活サポート基金は低金利であることがおすすめポイント

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| 12.5%以内 (不動産担保ローンは6.0~9.5%) |

個人の希望する額 (総量規制により年収の3割以下) |

2週間程度 |

生活サポート基金とは、主にお金で困っている方に対して貸し付けや相談などを行っている一般社団法人です。

生活サポート基金を利用するメリットとしては、非営利団体であることから銀行や消費者金融のカードローンよりも低い金利で融資を受けられたり、お金に関する悩み事を無料で相談してもらえるうえに解決に向けてサポートしてくれるという点です。

ただし生活サポート基金自体は東京都・千葉県・埼玉県・神奈川県にしかなく、これら以外の地域に住んでいる場合は利用することができません。(ただ大阪府などでも似たようなサービスは存在します)

また即日で借り入れできるわけではなく、融資を受けるまでに2週間程度かかります。

お金を銀行や消費者金融のカードローンよりも低金利で借りたい場合や、おまとめローンとして利用する場合、お金に対する悩みにについてその個人に応じた最適な生活再生の方法について提案してくれるようなサービスを求める場合などにおすすめです。

1回ぽっきりなら給料の前借りができるか確認するほうがカードローンよりいいかも!?

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| 会社による | 働いている日数分の給料 | 会社による |

給料の前借りとは、会社の給料日よりも前に既に働いている分の給料を受け取るということです。

給料の前借りであれば、アルバイトや正社員などを問わずに無利息または低金利でお金を借りることができます。また規模が小さい会社だと即日で融資を受けることが可能です。

ただし給料の前借りできるのは、あくまで既に働いている日数分の給料のみであり、労働基準法が認める緊急事態(出産、疾病、災害時など)のときでしかできません。

そして前給制度を導入していない会社であれば、一度社長などに相談する必要があったりするというように手間がかかったり、中には利用できないケースもあるので注意が必要です。

前給制度を導入している会社であり、スムーズに給料の前借りができそうならば、緊急時などでお金に困った際に前借りするのも手ではないでしょうか?

生命保険で契約者貸付制度が適用される場合はローン審査なしでお金を借りられる

生命保険でお金を借りるには「契約者貸付制度」を利用する必要があります。

契約者貸付制度が適用されるのは終身保険など、解約にあたっての「解約払戻金」がある保険に限定されています。

その理由は制度の仕組みを通してみえてきます。

「契約者貸付制度」とは、生命保険の解約払戻金の一部を保険会社から借りられる制度です。

生命保険で支払っているお金は満期になるまでは保険会社が管理していますが、そちらを切り崩してお金を借りるという仕組みです。

自分で支払った生命保険料から切り崩すなら「借金ではないのでは?」と感じてしまいそうですが、満期になるまでは生命保険会社のお金ということもあり「借金」制度です。

金利(利息)は銀行や消費者金融よりも低金利に設定されているのが基本です。

どの保険会社を利用しているか、どのような契約プランで利用しているかにより変動しますが金利(利息)が2%前後になるものもあります。どの保険会社でも大抵の場合、銀行や消費者金融より金利がお得になるようになっています。

(※絶対ではないので利用を検討するなら保険会社に相談しましょう)

契約者貸付制度は千円~借りられるのが基本なので、生命保険を解約した場合に還ってくる金額が千円を超えるなら借入できるのが基本となりますが、保険会社はたくさんあるので細かい条件面に差がでる可能性があります。

契約後すぐに契約者貸付制度を利用したい状況になったら、すぐに保険会社に相談しましょう。

契約後すぐに契約者貸付制度を利用したい状況で「大金」を借りるのは難しいと予想できるので、その場合はやはり消費者金融などの通常の融資制度を利用するのがベストだといえます。

ちなみに、保険会社にもよりますが、契約者貸付制度を申し込む方法はだいたい以下の通り。

- 店頭申し込み

- 保険のコールセンターへ電話

- 保険会社の公式ホームページ

- ATM(要確認)

初めて利用するなら、店頭か電話で相談から始めるのがおすすめです。

契約者貸付制度の特徴について、知っておきたいことを以下で1つずつ確認していきましょう!

契約者貸付制度を利用するからといって、加入している保険を解約しなければいけないわけではありません。

ちなみに返済の自由度が高いのもこの制度の魅力です。

解約払戻金以下の金額を借りるだけなら、返済計画は保険会社と相談して決定することができます。

銀行や消費者金融のように借入翌月から強制的に返済がスタートするわけではないので、人によっては大きな魅力に感じるのではないでしょうか。

解約払戻金の範囲内でお金を借りる制度のため、金利が解約払戻金の範囲を超えてしまったり返済ができなくなったりすると保険が失効してしまったり契約を解除されたりするリスクがあることに注意しなければいけません。

他から借りてもリスクはありますが、契約者貸付制度でもリスクはあるということは常に認識しておく必要があります。

平成初期よりも前の景気が良い時代の保険は今よりもずっと条件が良く保険金や解約返戻金が多い商品が中心でした。

その時代に加入している生命保険で契約者貸付制度を利用すると、契約者貸付制度に付いてくる金利(利息)が上がる可能性が高いです。

今の20代、30代の方にはあまり関係ないことではありますが、それ以上の世代だといつから加入しているかによっては金利面や特徴面を加味して、他の融資制度を利用したほうがいいと感じる場合もあるかも…。

生命保険は、年数ごとにお祝い金が支給される商品がありますが、そこから返済に充てられてしまう可能性があるので注意が必要です。

また契約者貸付制度を利用していることにより肝心の保険金のほうが減ってしまうリスクもあります。

健康保険証を利用してお金を借りる

大手消費者金融やみずほ銀行カードローンなどの銀行系カードローンは、健康保険証だけでお金を借りるのは難しいケースが多いのですが、中小の消費者金融であれば可能なケースもあります。

中小消費者金融という定義は存在していませんが、よく名前を聞くアコムやアイフルなど以外の消費者金融のことです。もちろん、中小の消費者金融でも貸金業法の規定を守る必要があるため、その点は変わりませんが、独自の審査基準でお金を貸すときの審査をしているので、本人確認書類の提出に関しても大手とは違う基準があり、契約ができるケースがあります。

中には、契約時の身分証明書に運転免許証や健康保険証の中から1点のみを提出するように求めるケースもあります。もちろん、中小の消費者金融でも審査はありますので、絶対にお金を借りることができるというわけではありません。ですが、身分証明書を健康保険証の提出で済ませたいという方は、中小の消費者金融おすすめを視野に入れるという手もあります。

返済計画を圧迫するリスクあり。デメリットのあるお金の借り方はやめるべき

お金の借り方には消費者金融や銀行をはじめ様々な方法がありますが、中でも下記の借り方は基本的にデメリットの方が大きいので絶対にやめましょう。

| お金の借り方 | デメリット |

|---|---|

| 給料ファクタリング業者 | 違法な金利・取り立てが行われる可能性がある |

| 闇金 | ・違法な金利・取り立てが行われる可能性がある ・返済のため詐欺の受け子にされるなど犯罪に巻き込まれる可能性がある |

| SNSなどでの個人間融資 | ・違法な金利を請求される可能性がある ・融資を受けられない可能性がある ・個人情報が漏洩する可能性がある ・性的暴力を受ける可能性がある |

| パチンコ店などで声をかけてきた人からお金を借りる | 違法な金利・取り立てが行われる可能性がある |

こうした方法でお金を借り入れた際に、違法な取り立てなどが行われた場合は、警察に連絡したり、法律事務所に相談するようにすると良いでしょう。

給料ファクタリング業者には注意を払う。これでお金を借りると大きなトラブルリスクあり

デメリットのあるお金の借り方としてまず挙げられるのが、給料ファクタリングを利用するという方法です。

給料ファクタリングとは、自らの給料債権(会社から給料を受け取れる権利)を売って資金化できるというサービスのことです。

給料債権を給料日よりも前にファクタリング会社に譲って現金化してもらうことで、急な出費にも対応することができるんですね。

給料ファクタリングのメリットは、収入がない場合や信用ブラックでも簡単に資金を調達できたり、借金扱いにはならないため信用情報に悪影響を及ぼさなかったり、給料の未払いを防げたりと利用する人によっては非常に魅力的なメリットがあります。

しかしながら、給与ファクタリングの中には闇金まがいの悪徳業者が存在していて、高額な手数料を取られたり、勤務先へ連絡されたりなどの違法な取り立てが行われるケースもあります。

このような危険性から2020年の2月には金融庁により、「給料ファクタリングは貸金業に該当する」と発表され、貸金業法が改訂されることとなりました。

そのため仮に給料ファクタリング業者を利用するにしても、きちんと貸金業登録をしているところを選ぶようにし、くれぐれもそれを装った悪徳業者は避けるように注意しておきたいところですね。

どんなにお金に困っても闇金を利用するのは絶対にダメ!それなら国の融資に相談すべし

闇金は貸付業を行っているものの、正式に届出を出していない違法業者のことであり、大抵は違法な金利や取り立てを行っています。

闇金の場合は取り立ても質が悪く、恫喝まがいの電話をしてきたり、勤務先へ連絡してきたり、自分以外の家族や友人などにまで取り立てが及ぶこともあるので非常に厄介です。

そのためお金を借りる際には闇金に引っかからないようにするためにも、正規の貸金業者であるところを選ぶようにしておきたいところです。

なお正規の貸金業者であるかどうかを調べるには、金融庁の公式サイトの「登録貸金業者情報検索サービス」で、登録番号が載っているかどうかを確認すると良いでしょう。

SNSの陰に潜む危険性!お金を借りたら自己破産か弁護士さん頼みになるかも!?

近年ではツイッターやフェイスブックなどをはじめとしたSNSが普及し、それを通じて個人間融資(個人同士でのお金の貸し借り)も行われるようになりました。

こうしたSNSを通じて行われる個人間融資は、一見すると簡単にお金を借りることができて便利そうです。

しかしこうした方法でお金を借りる際に、必要となる住所や名前などの個人情報を伝えたときや保証金などを入金した途端に連絡が途絶えたり、融資を受けられたとしても法外な利息を要求されることもあるようです。

更にはお金を借りる際に伝えた個人情報が漏洩し、それが犯罪など何らかの形で悪用される恐れもあります。

極めつけは「ひととき融資」のように、相手の弱みに付け込んで性的暴力を働くという凶悪な事例もあります。

このようにSNSを通じた個人間融資では、闇金と同様に普通ではお金を借りられない方にとって便利ではありますが、同時にこのような危険性を孕んでいることにも十分に気を付けておきたいところですね。

パチンコ店などで声をかけてくる人は無視しよう!トラブルになるリスクが高すぎる

前おきをして置きますが、、お金を借りるなら、許可を受けた消費者金融や銀行、もしくは社会的な公的貸付や生命保険の契約者貸付、家族からの融資などを利用しましょう。

ですが、中には危ない金貸し屋も存在しています。いわゆる街金やヤミ金などその代表ですが、実は、パチンコ店などで「お金を貸してあげる」と声を書けてくる、怪しい人がいるんです。このように

パチンコ店などで融資の宣伝をしたり、貸し付けの勧誘をしてくるような人は、「パチンコ金融」と呼ばれる業者と考えて良いでしょう。

パチンコ金融は闇金が営業する例も多く、闇金と同様に借り入れしてしまったらほとんどの場合、法外な金利での返済を求められます。

そして期日までに返済しなかった場合、電話で脅されることも多々あります。

そのためパチンコ店などで、融資の勧誘をしてくるような人からお金を借りるのは、余程のことがない限りは避けておくと良いでしょう。

パチンコ金融は、多くの場合が違法にお金を貸している人たち・・・つまり危険な人たちということになってしまいます。想像すれば解ることですが、銀行や消費者金融がパチンコ店で、お金を貸しますよとわざわざ声をかけてくることはまずありません。

このようなパチンコ金融に手を出してしまうと、高額な金利を請求されたり、違法な取り立てをされたりする危険もありますし、何より、危険に人たちとのつながりを持ってしまうきっかけにもなってしまいます。予期せぬトラブルに巻き込まれてしまう可能性もありますので、パチンコ金融と思われるような人に声をかけられて「お金を借りたい」と思ったとしても、絶対に手を出さないようにしましょう。

どんなに困っていても、パチンコ金融やヤミ金はNG。生活に困っていてブラックリスト入りしていて銀行や消費者金融ょ利用できない場合は、公的な支援制度などを利用しましょう。

生計を維持するのに困ったら国に頼るのもアリ

国から一時的にお金を借りる方法も選択肢の1つとして考えられます。

いつでも国から借りられるものとして、主に以下の2つが考えられます。

- 緊急小口資金

- 総合支援資金

1つずつみていきます。

一時的に困ったときには緊急小口資金で立て直し

緊急小口資金は緊急かつ一時的に生計を維持することが難しいとされる場合に、20万円まで貸し付けてくれる制度のことです。

緊急小口資金の内容について以下の表にまとめました。

| 項目 | 緊急小口資金 |

|---|---|

| 貸付上限 | 20万円 |

| 対象者 | 近年の社会情勢の変化により休業や大幅な収入の減少が見られる世帯 |

| 申請期間 | 令和4年3月末日 |

| 返済期間 | 2年以内(免除の可能性あり) |

| 貸付利子・保証人 | 無利子・保証人不要 |

| 申込先 | 市区町村 社会福祉協議会 |

対象者は近年の社会情勢の変化によって影響を受け、休業あるいは収入の大幅な減少が見られ、生計の維持が困難とされる世帯となっています。

申請期間は令和4年3月末までとなっていて、申請して実際に借りられれば、2年以内に返済する形となっています。

ただ、生計の維持が危ぶまれる状況が続く場合は、返済が免除される場合もあるため、もし受け取ってからも収入状況が悪いままであれば、その都度相談してください。

ちなみに、無利子で借りられて保証人も必要ないため、保証人となってくれるような人が周りにいない方でも申し込みしやすいです。

生活再建に時間がかかるなら総合支援資金のほうが通常のローンより合っているかも

総合支援資金は失業した方を中心に生活再建までの間に必要な資金を貸してくれる制度です。

総合支援資金の内容について以下の表にまとめました。

| 項目 | 総合支援資金 |

|---|---|

| 貸付上限 | ・二人以上世帯:月20万円以内 ・単身世帯:月15万円以内 |

| 対象者 | 近年の社会情勢の変化により休業や大幅な収入の減少が見られる世帯 |

| 申請期間 | 令和4年3月末日(次回支給分) |

| 返済期間 | 10年以内(免除の可能性あり) |

| 貸付利子・保証人 | 無利子・保証人不要 |

| 申込先 | 市区町村 社会福祉協議会 |

こちらも市区町村の社会福祉協議会が実施する制度で、緊急小口資金が一時的なものであるのに対して、総合支援資金は持続的に資金がもらえます。

生計の維持が難しいと判断されれば、しばらくの間生活最低限に必要なお金がもらえますが、その分10年かけて返済していく必要があります。

一時的にお金がもらえればよいという方は緊急小口資金で十分ですが、収入の見通しが立たない方は総合支援資金でお金を借りて、不要になればその旨を伝えればよいでしょう。

ただ、二人以上の世帯と単身世帯とで上限金額が異なる点に注意が必要です。

ハローワークは公的融資や給付金が沢山あり。利用できる方は相談を検討してみるのもおすすめ

実はハローワークでお金を借りることもできます。

ハローワークで借りられる公的融資や給付金として、以下のものがあげられます。

- 失業保険

- 職業訓練受講給付金

- 求職者支援資金融資

- 生活融資資金貸付制度

- 住居確保給付金

- 臨時特例つなぎ資金

1つずつみていきます。

失業保険は利用できるなら利用するのがおすすめ!

失業保険は正式には雇用保険と呼ばれていて、何かしらの要因で失業した場合に受給できる失業手当です。

失業保険の内容について以下の表にまとめました。

| 項目 | 失業保険 |

|---|---|

| 貸付上限 | <賃金日額> ・29歳以下:13,630円 ・30~44歳:15,140円 ・45~59歳:16,660円 ・60~64歳:15,890円 <基本手当日額> ・29歳以下:6,815円 ・30~44歳:7,570円 ・45~59歳:8,330円 ・60~64歳:7,150円 |

| 対象者 | ・一般離職:離職の日以前2年間に、雇用保険者の被保険者期間が通算して12ヶ月以上あること ・特定理由離職:離職の日以前1年間に、被保険者期間が通算して6ヶ月以上あること ・特定受給資格者:離職の日以前1年間に、被保険者期間が通算して6ヶ月以上あること |

| 申請期間 | 離職後すぐ(受け取りは受給資格決定日から7日後) |

| 返済期間 | 返済義務なし |

| 貸付利子・保証人 | 無利子・保証人不要 |

| 申込先 | 市区町村 ハローワーク |

最近の社会情勢の影響で収入が減るまでで済んだ方だと受けられません。

そこから失業に至った方が受けられるものとなっています。

失業保険での離職は一般離職と特定理由離職、特定受給資格者の3種類に分けられ、自己の都合による退職なら一般離職、会社による退職なら特定理由離職や特定受給資格者の扱いになります。

また、もらえる金額の上限が決まっていて、さらに自分でもらえる金額を計算できるため、申請する前にもらえる金額を計算しておくとよいです。

まずは「退職前6ヶ月の賃金合計÷180」で貸金日額を出します。

貸金日額にも上限が決まっていて、上限を超える計算になった場合は上限額を貸金日額とします。

次に、「貸金日額×給付率」で基本手当日額を計算して、上限額を超える場合は上限額までの金額が1日あたりもらえます。

ちなみに、給付率は以下の表の通りです。

| 年齢 | 給付率 |

|---|---|

| 29歳以下 | ・賃金日額2,500円以上5,010円未満:80% ・賃金日額5,010円以上12,330円未満:50~80% ・賃金日額12,330円以上13,630円未満:50% ・賃金日額13,630円以上:基本手当日額上限額 |

| 30歳~44歳 | ・賃金日額2,500円以上5,010円未満:80% ・賃金日額5,010円以上12,330円未満:50~80% ・賃金日額12,330円以上15,140円未満:50% ・賃金日額15,140円以上:基本手当日額上限額 |

| 45歳~59歳 | ・賃金日額2,500円以上5,010円未満:80% ・賃金日額5,010円以上12,330円未満:50~80% ・賃金日額12,330円以上16,660円未満:50% ・賃金日額16,660円以上:基本手当日額上限額 |

| 60歳~64歳 | ・賃金日額2,500円以上5,010円未満:80% ・賃金日額5,010円以上11,090円未満:45~80% ・賃金日額11,090円以上15,890円未満:45% ・賃金日額15,890円以上:基本手当日額上限額 |

失業保険の給付日数は以下の表の通りです。

| 比較 | 被保険者期間 | |||||

|---|---|---|---|---|---|---|

| 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 | ||

| 離職時の年齢 | 29歳以下 | 90日 | 90日 | 120日 | 180日 | ー |

| 30歳~35歳 | 90日 | 120日 | 180日 | 210日 | 240日 | |

| 36歳~45歳 | 90日 | 150日 | 180日 | 240日 | 270日 | |

| 46歳~60歳 | 90日 | 180日 | 240日 | 270日 | 330日 | |

| 61歳~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 | |

これらを参考に計算してみてください。

また、申し込み期間などは特になく、離職後すぐに申し込みできますが、申し込んで受給資格が決定してから7日の間は仮期間となるため受け取りができません。

すぐに受け取れるわけではない点に注意しましょう。

職業訓練受講給付金は転職準備中の方におすすめのお金を借りる方法

職業訓練受講給付金は、転職に向けて職業訓練をする方を対象に訓練受講中の生活を支援する給付金です。

職業訓練受講給付金の内容について以下の表にまとめました。

| 比較 | 職業訓練受講給付金 |

|---|---|

| 貸付上限 | 月額10万円(通諸手当は場所により金額変動) |

| 対象者 | ・本人収入月8万円以下の人 ・世帯全体の収入月25万円以下の人 ・世帯全体の金融資産300万円以下の人 ・現住所以外に土地・建物を所有していない人 ・すべての訓練実施日に出席している人 ・世帯の中に給付金を受けている人がいない人 ・過去3年以内に不正行為で給付金の支給を受けていない人 ※すべて満たしている人が対象 |

| 申請期間 | いつでも申し込み可 |

| 返済期間 | 返済義務なし |

| 貸付利子・保証人 | 無利子・保証人不要 |

| 申込先 | 市区町村 ハローワーク |

理由は様々ですが、転職を考えている方の中にはどんな業種に転職するつもりか既に決まっていて、そこでなんらかのスキルが求められることもあると思われます。

そういった方が生活費をなるべく気にせず職業訓練を通じて転職に必要なスキルを身に付けられるようにと、職業訓練受講給付金が生まれました。

通年実施されているものでいつでも申し込みできますが、申し込み条件がいくつか設けられています。

単身世帯に住んでいてさほど資産がなくて、真面目に職業訓練実施日に毎日参加できていれば問題なく毎月10万円と通諸手当が受け取れます。

通諸手当は通う場所によって支給額が異なります。

まずはハローワークで求職申し込みをし、それから訓練の受講申し込みを済ませて、面接・筆記試験で合格すれば支給してもらうことが可能です。

職業訓練をしてもらえる給付金であるため、職業訓練を受ける目的を明確にしてから申し込むようにしてください。

求職者支援資金融資は職業訓練受講給付金だけでは足りないときに救ってくれる

求職者支援資金融資は職業訓練受講給付金のみでは生活費が不足する場合にもらえる融資制度です。

求職者支援資金融資の内容について以下の表にまとめました。

| 項目 | 求職者支援資金融資 |

|---|---|

| 貸付上限 | 月額5万円または10万円(配偶者の有無により上限額が異なる) |

| 対象者 | ・職業訓練受講給付金の支給決定を受けている人 ・ハローワークで求職者支援資金融資要件確認書の交付を受けた人 ※どちらも満たしている人が対象 |

| 申請期間 | いつでも申し込み可 |

| 返済期間 | 5年以内の返済 |

| 貸付利子・保証人 | 有利子(年3.0%)・保証人不要 |

| 申込先 | 市区町村 ハローワーク |

求職者支援資金融資は職業訓練受講給付金でもらえる月10万円と通所手当では生活費が補填しきれない場合に融資という形で借りられるものです。

融資であるため職業訓練受講給付金と違って返済義務があり、年利3.0%で5年以内に毎月返済していく必要があります。

職業訓練受講給付金の需給条件に本人の月収が8万円以下という要件があるため、給付金と合わせて18万円までは生活費として使えます。

それだけの収入があれば、最低限の生活は十分にできるため、なるべく給付金の受給までで抑えた方が将来苦労せずに済みます。

どうしてもその資金だけでは足りない場合の最終手段として利用するのがおすすめです。

生活福祉資金貸付制度は低所得で生活が苦しいときに利用できる

生活福祉資金貸付制度は低所得世帯や障害者世帯、高齢者世帯を中心に資金の貸し付けを行う制度のことです。

大きく分けて総合支援資金と福祉資金、教育支援資金に分けられ、先程解説した緊急小口資金は福祉資金に該当します。

生活福祉資金貸付制度で取り扱っている具体的な貸付制度は以下の表の通りです。

| 項目 | 生活福祉資金貸付制度 |

|---|---|

| 総合支援資金 | ・生活支援費 ・住宅入居費 ・一時生活再建費 |

| 福祉資金 | ・福祉費(生業を営む経費、技能習得の経費やその間の生計維持の費用など) ・緊急小口資金 |

| 教育支援資金 | ・教育支援費 ・就学支度費 |

それぞれ目的や取得条件などが異なっています。

気になる制度があれば、個別に詳細をチェックしてみてください。

住居確保給付金は家賃が払えなくなったときにおすすめの選択肢

住居確保給付金は賃貸住宅の家賃の補填を目的として決まった金額支給する給付金です。

住居確保給付金の内容について以下の表にまとめました。

| 比較 | 住居確保給付金 |

|---|---|

| 貸付上限 | 市町村ごとに定める生活保護制度の住宅扶助額3ヶ月分(延長は2回までで最大9ヶ月間) |

| 対象者 | ・主たる生計維持者が離職・廃業から2年以内あるいは離職・廃業状態と同程度の収入しか得られない状態 ・直近の月の世帯収入合計額が市町村民税の均等割が非課税となる額の1/12と家賃の合計額を超えていないこと ・現在の世帯の預貯金合計額が各市町村で定める額を超えていないこと ・求職活動への意欲を見せていること |

| 申請期間 | 令和4年3月末日(次回支給分) |

| 返済期間 | 返済義務なし |

| 貸付利子・保証人 | 無利子・保証人不要 |

| 申込先 | 生活困窮者自立相談支援機関 |

住居確保給付金は賃貸物件の家賃を目的として使える給付金で、基本3ヶ月分で最大9ヶ月分まで延長して支給してもらえる制度です。

住む場所の確保さえ危ぶまれる方が申請できる給付金で、直近でほぼ仕事がないレベルの収入でないと支給してもらえないため、かなり緊急性の高い方しか申請できないものとなっています。

また、9ヶ月分までしか負担してもらえないため、すでに求職活動への意欲を見せていることも条件に課されています。

これ以上貯金を切り崩して家賃を払っていくことさえ難しい方は、まず最初に急いで住居確保給付金を申請することをおすすめします。

臨時特例つなぎ資金は給付金を受け取るまで生活する資金がないときに利用できる制度

臨時特例つなぎ資金は住居のない離職者が給付金や貸付制度を受ける間のつなぎとして受け取れる制度です。

臨時特例つなぎ資金の内容について以下の表にまとめました。

| 比較 | 臨時特例つなぎ資金 |

|---|---|

| 貸付上限 | 10万円以内 |

| 対象者 | ・住居のない離職者 ・失業等給付などの公的給付制度、就職安定資金融資などの公的貸付制度の申請が受理されていて、給付までの生活に困窮していること ・貸付けを受けようとする方の名義の金融口座を有していること |

| 申請期間 | いつでも申請可 |

| 返済期間 | 公的貸付または公的給付を受けてから1ヵ月以内 |

| 貸付利子・保証人 | 無利子・保証人不要 |

| 申込先 | 市区町村 社会福祉協議会 |

公的給付制度や公的貸付制度の多くはすぐに資金の受け取りができません。

少なくとも1、2週間程度はかかってしまいます。

その間に全く生活がままならない状態の場合に、資金の受け取りができるまでのつなぎとして、10万円程度が支給されます。

制度の仕組みの関係上、臨時特例つなぎ資金の給付が必要な場合は、本来申請する公的給付制度や公的貸付制度よりも先に申請しましょう。

ちなみに、公的給付または公的貸付を受けて1ヵ月以内には返さないとならない点を忘れないようにしてください。

数年前から登場したキャッシュレスサービスでお金を借りることもできる

数年前からQRコード決済が流行し、キャッシュレス決済の動きが進みつつあります。

そんな中でも以下のキャッシュレス決済を使ってお金を借りることもできます。

- FamiPay

- LINEPay

- メルペイ

- auPAY

1つずつみていきます。

バーコード決済可能FamiPay

コンビニの大手チェーン店のファミリーマートのFamiPayで「ファミペイローン」という形で融資サービスを実施しています。

ファミペイローンの特徴としては以下のものがあげられます。

- 24時間365日借入可能

- 少額からでも利用可能

- アプリですべて完結

24時間365日いつでも借り入れられるため、都合のよい隙間時間に申し込みをしてすぐに借りられます。

また、借り入れられる金額は1,000円単位からとなっていて、手元にお金がなくて1,000円だけでも外出中にすぐに欲しい場合にも利用可能です。

また、操作はすべてアプリ内でできて、誰でも簡単に申し込みできます。

ちなみに貸付条件は以下の表の通りです。

| 比較 | ファミペイローン |

|---|---|

| 貸付利率 | 0.8%~18.0% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期間 | 最終借入日から最長10年 |

| 返済回数 | 1回~120回 |

| 遅延損害金 | 20.0%(年率) |

| 担保・保証人 | 不要 |

利率は借りる金額の大きさによって変動し、最小で0.8%まで利率を下げられます。

返済方式は残高スライドリボルビング方式となっていて、借り入れをした直後の残高に応じて毎月の返済額が決まる方式です。

初めに借り入れた段階で毎月の返済額が決まり、追加借り入れをすると毎月の返済額が増えたり、返済期間が延びて返済額が減ることもあります。

ただ、返済期間や回数は最終借入から10年以内で最大120回と決まっています。

また、返済が間に合わずに遅れて返済した場合は、遅延損害金として借入額の20%の利率がかかります。

さらに、担保や保証人が不要であるため、手軽に借りやすいのもファミペイローンの便利なところです。

様々な用途で必要な時に必要な分だけ借りられるファミペイローンが気になる方は一度試してみてください。

LINE Payにチャージ可LINE Pocket Moneyで簡単ローン

大手通話アプリサービスのLINEが提供するLINE Payでチャージできる「LINE Pocket Money」という融資サービスがあります。

LINE Pocket Moneyの特徴として以下のものがあげられます。

- みずほ銀行やオリコの与信審査ノウハウが使われている

- LINE Scoreによって金利と限度額が決まる

- LINEアプリからお金を借りられる

LINE Pocket MoneyはLINE Credit株式会社が提供しているサービスです。

LINE Credit株式会社はみずほ銀行とオリコカードで有名なオリエントコーポレーションが共同出資してできた企業です。

そのためみずほ銀行から借りたお金やオリコの与信審査ノウハウがそのまま反映されていて、始まったばかりのサービスとはいえど、審査結果は十分に信用できます。

さらに、そこでのノウハウを活かして、LINE Scoreによって金利と限度額が決まる独自の審査方法が採用されています。

LINEからの質問に答えたり、LINE家計簿を定期的に利用するとスコアが上がっていくため、収入に自信がない方でも比較的大きな金額を借りやすいです。

また、LINEは誰でも使っているアプリで、そのアプリ上からお金を借りられるためかなり利用しやすいです。

ちなみに貸付条件は以下の表の通りです。

| 比較 | LINE Pocket Money |

|---|---|

| 貸付利率 | 3.0%~18.0% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期間 | ー |

| 返済回数 | 契約極度額30万円以下:1回~36回 契約極度額30万円超100万円以下:1回~60回 契約極度額100万円以上:1回~180回 |

| 遅延損害金 | 20.0%(年率) |

| 担保・保証人 | 不要 |

利率や返済方式、遅延損害金は一般的な数値で設定してあるといえます。

また、借り入れている金額に応じて返済回数の目安がどのくらいか公開されています。

ただ、返済の期限はいつなのかは明確に公表していないようです。

LINE Scoreという特殊な仕組みで借入額などが決まっているために,そのあたりがやや曖昧になっていると考えられます。

LINEのサービスであれば誰でもそのまま利用しやすいため、ややめんどくさがりな性格の方にもおすすめできます。

その他の

メルペイスマートマネーは少額融資を受けたいときに便利なローン

人気フリマアプリのメルカリが提供しているアプリ内で少額融資できる「メルペイスマートマネー」という融資サービスがあります。

メルペイスマートマネーの特徴としては以下のものがあげられます。

- 売上金やポイントで返済可能

- メルカリやメルペイで信用力があげられる

- 手続きが簡単

メルペイはメルカリの売上を管理しているものとして機能していて、メルペイスマートマネーで借りたお金はメルペイ残高にチャージされる仕組みとなっています。

逆に、返済する時もメルペイ内で返済処理されるため、メルカリ内での売上金やポイントを使って借入額の返済が可能です。

また、メルペイスマートマネーはメリカリやメルペイの利用実績で利用条件が変動する仕組みとなっています。

そのため、年率が本来15.0%だとしても、ベース金利とメルカリ利用実績の金利優遇で実質年率を大幅に下げられます。

他にも、LINE Pocket Moneyなどと同様に手続きが簡単です。

アプリ内の手続きでやり取りが開始できるため、書類の送付などが必要なくて、メルカリアプリを持つユーザーなら誰でも始めやすいです。

ちなみに貸付条件は以下の表の通りです。

| 比較 | メルペイスマートマネー |

|---|---|

| 貸付利率 | 3.0%~15.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間 | ー |

| 返済回数 | 2回~36回(借入額が20万円以内の場合) |

| 遅延損害金 | 20.0%(年率) |

| 担保・保証人 | 不要 |

メルペイスマートマネーは金利の上限値が15.0%と他のところよりもやや低めの設定となっていて、返済方式も元利均等返済方式となっています。

元利均等返済方式は毎月支払う返済額が追加借り入れに関係なく一定となる返済方式です。

毎月返済額が固定化されて支払いやすいですが、代わりに返済までの期間が伸びやすくなる点に注意が必要です。

返済期間や返済回数は明確に公表しておらず、一例として借入額が20万円以内の場合の返済回数が2回~36回となることだけ公表されています。

その点については、金利優遇措置があるため、明確な数字は出せないと考えられます。

メルカリの利用頻度によって変わってくることを踏まえると、メルペイスマートマネーは普段から積極的にメルカリのサービスを利用している方におすすめです。

24時間365日利用可能で、auユーザー向きのおすすめローン!au PAY スマートローン

auのスマホを使っているユーザーを中心に利用されているauPAYでできる「au PAY スマートローン」という融資サービスもあります。

au PAY スマートローンの特徴としては以下のものがあげられます。

- 利用限度額が決まっている

- 全国のセブン銀行スマホATMで借り入れ、返済が可能

- Pontaポイントが貯まる

au PAY スマートローンは手軽に借りたい方に向いている融資サービスで、借り入れられる利用限度額が100万円までに抑えられます。

そのため、ついつい借りすぎたとなっても何とか返していける金額で止めることが可能です。

また、セブン銀行スマホATMと連携していて、そこで簡単に借り入れや返済ができます。

普段からセブン銀行のATMを利用している方にとって使いやすい仕組みとなっています。

他にも、Pontaポイントが貯められてお得に借り入れ可能です。

借りたお金はau PAYにチャージができて、そのままau PAYで使えば200円ごとに1Pontaポイントが貯められます。

ちなみに貸付条件は以下の表の通りです。

| 比較 | au PAY スマートローン |

|---|---|

| 貸付利率 | 2.9%~18.0% |

| 返済方式 | 元利均等定額の借入時残高スライドリボルビング方式 |

| 返済期間 | ー |

| 返済回数 | ー |

| 遅延損害金 | 20.0%(年率) |

| 担保・保証人 | 不要 |

au PAY スマートローンでは元利均等定額の借入時残高スライドリボルビング方式といった少し変わった返済方式を採用しています。

これは残高スライドリボルビング方式と元利均等返済方式を組み合わせた返済方式のことです。

残高スライドリボルビング方式は借入残高が減ると毎月の返済金額が減るメリットがあり、元利均等返済方式は支払額を固定化させて支払いやすくするメリットがあります。

この2つのメリットを組み合わせて、ちょうどよく返済額が減り、ある程度支払金額を固定化させられるのが元利均等定額の借入時残高スライドリボルビング方式の特徴です。

残高スライドリボルビング方式が好きな方でも、元利均等返済方式が好きな方でも返済しやすいと感じると思われます。

また、返済期間や返済回数については、明確な基準となる数字が公表されていませんでしたが、他の借入方法とさほど基準は変わりません。

そのため、無理のない計画を立てて返済を進めていきましょう。

PayPayアプリからカードローンを申請してお金を借りる

PayPayアプリからPayPay銀行のカードローンに申し込みをすることが可能です。

PayPay銀行カードローンの具体的な詳細としては、下記にまとめた通りです。

| 利用限度額 | 1~50万円 |

|---|---|

| 金利手数料 | 1.59~18.0% |

| 審査時間 | 最短60分 |

| 融資時間 | 最短1日 |

| 連帯保証人 | なし |

| 担保 | なし |

| 来店 | なし |

アプリを経由して気軽にカードローンを申し込める点としては、使い勝手はとても抜群。

ただし、借りたお金をそのままPayPay内にチャージできず、チャージにはPayPay銀行の口座からの送金が必要不可欠です。

そのため、一度口座を経由するのが面倒な方は、みずほ銀行カードローンなどの別のカードローンを選ぶのがベストと言えるでしょう。

J.ScoreではAI scoreというもので簡単にローン審査が可能

みずほ銀行とソフトバンクが共同して作った株式会社J.Scoreでも融資サービスを行っています。

J.Scoreの特徴としては以下のものがあげられます。

- AIスコアに応じて借り入れの可否や借入限度額が決まる

- 金利が低い

- PayPayボーナスがもらえる

みずほ銀行がLINE Credit株式会社でスコアリングの仕組みを採用しているように、J.ScoreでもAIによるスコアリングを採用しています。

それによって借入の可否や借入限度額が決まるため、信用力にあまり自信がない方でも将来的な見通しが立っていればお金が借りられる可能性があります。

また、金利が0.8%から15.0%と他のところと比べて金利が低いです。

金利が低いとそれだけ手数料がかからないため借り入れしやすいです。

他にも、J.Scoreでお金を借りなくても、契約するだけでPayPayボーナスが1,000円分もらえます。

PayPayを普段から利用している方は、契約だけでもしてみてください。

ちなみに貸付条件は以下の表の通りです。

| 比較 | J.Score |

|---|---|

| 貸付利率 | 0.8%~15.0% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期間 | ー |

| 返済回数 | ・30万円以下:36回以内 ・30万円以上100万円以下:60回以内 ・100万円以上1,000万円以下:120回以内 |

| 遅延損害金 | 20.0%(年率) |

| 担保・保証人 | 不要 |

J.Scoreは残高スライドリボルビング方式を採用しています。

こちらも明確な返済方式は公表していませんが、返済回数の目安を一部公開しています。

貸付利率の条件は他のところよりも圧倒的によいですが、それ以外の部分はさほど変わりません。

貸付利率の低さが好ましいと感じた方は気軽に利用してみるとよいでしょう。

また、貸付条件の表には記載していませんが、最高借入額が1,000万円とアプリで借りられる金額の割にはかなり高いです。

100万円程度だと不十分だと感じる方におすすめできます。

ただ、借入可能額が高額な分、借り入れる際には慎重に借り入れていかないと支払いが滞ってしまって、高額な遅延損害金まで抱えてしまうことも想定されます。

J.Scoreを利用する際は、他の融資サービス以上に慎重に借り入れ手続きを行うように心掛けてください。

お金を借りる用途で金利は変わってくるから相性が良い選択肢を見極めよう

ローンの中にはカードローンやフリーローンなど利用用途が自由なものと、住宅ローンや自動車ローンなどの利用用途が限定されているローンの2つの種類のものがあります。

これら両者の違いとしては、主に金利が異なります。

基本的には借り入れしたお金を自由に使えるカードローンやフリーローンよりも、住宅ローンや自動車ローンなどの用途が限定されているローンの方が低い金利で融資を受けることができるというメリットがあります。

| ローンの種類 | メリット | デメリット |

|---|---|---|

| 用途が限定されたローン (住宅ローン・自動車ローンなど) |

金利が低い | 指定された用途以外に借入金を使えない |

| 用途が限定されていないローン (カードローン・フリーローンなど) |

借入金を自由に使える | 金利が高い |

つまりお金を借りる用途が既に決まっている場合は、カードローンなどの借入金を自由に使えるローンよりも、住宅ローンなどその目的にあったローンを組む方が低金利で融資を受けられるので良いでしょう。

ここからはそれぞれの用途に応じたローンについて、それぞれ詳しく紹介していきたいと思います。

事業資金などで使えるビジネスローンはニーズに合えばおすすめ

ビジネスローンは、主に事業者を対象とした金融商品のことで、個人事業主や中小企業の経営者などが資金繰りを行うのに向いているサービスです。

ビジネスローンには様々なモノがありますが、中でも個人事業主・法人経営者両方が使えて低金利なものや人気のサービスとしては、主に下記のものが挙げられます。

| ビジネスローン | 金利 | 借入限度額 | 特徴 |

|---|---|---|---|

| 関西みらい銀行 「フリーローン(無担保型)」 |

4.0%~13.5% | 500万円 | ・融資スピードが遅い |

| ジャパンネット銀行「ビジネスローン(法人・個人事業主向け)」 | 4.80%~13.80% | 500万円 | ・法人口座を持っている場合は最短翌営業日で融資可能 ・法人口座がない場合は最短5営業日で融資可能 |

| 東京スター銀行 「スタービジネスカードローン」 |

6.5%~14.5% | 500万円 | 最短5営業日で融資可能 |

| オリックスVIPローンカード BUSINESS | 6.00%~17.80% | 500万円 | ・最短即日で融資可能 |

| ビジネクスト「ビジネスローン」 | 3.10%~18.00% | 18.00% | ・最短即日で融資可能 |

低金利で借り入れしたいのであれば、関西みらい銀行「フリーローン(無担保型)」やジャパンネット銀行「ビジネスローン(法人・個人事業主向け)」あたりがおすすめです。

ただ即日融資可能であり利便性を重視するのであれば、「オリックスVIPローンカード BUSINESS」やビジネクスト「ビジネスローン」も人気でおすすめです。

住宅購入なら低金利で使える住宅ローンがおすすめの借り入れ選択肢!

住宅ローンは、自分が住む家の住宅購入費用に必要なお金を低金利で借りたい場合に向いている金融商品です。

住宅ローンには金利の他にも、保証料や事務手数料などの各種諸費用がかかりますが、下記の住宅ローンではそういった諸費用も基本的にかかりませんし、金利も低くて人気なのでおすすめです。

| 住宅ローン | 金利 | 保証料 | 事務手数料 | 団信保険料 | 繰上返済手数料 |

|---|---|---|---|---|---|

| auじぶん銀行 「住宅ローン<全期間引下げプラン/変動金利>」 |

0.410% | 不要 | 借入金額×2.20% | 無料 | 無料 |

| 住信SBIネット銀行 「ネット専用全疾病保障付住宅ローン(新規)<通期引下げプラン/変動金利>」 |

0.457% | 不要 | 借入金額×2.20% | 無料 | 基本無料 |

| SBIマネープラザ 「ミスター住宅ローンREAL<通期引下げプラン/変動金利タイプ>」 |

0.410% | 不要 | 借入金額×2.20% | 無料 | 基本無料 |

| 新生銀行 「パワースマート住宅ローン変動金利(半年型)タイプ<変動フォーカス>」 |

0.450% | 不要 | 借入金額×2.20% | 無料 | 基本無料 |

| イオン銀行 「住宅ローン金利プラン(新規お借入限定)<手数料定率型/変動金利>」 |

0.520% | 不要 | 借入金額×2.20% | 無料 | 基本無料 |

車を買うなら自動車ローンを使えば低金利で済むからおすすめ!

車の購入に必要なお金を借りたい場合は、自動車ローン(カーローン)が低金利でおすすめです。

ただ一口に自動車ローン(カーローン)といっても、下記のように様々な種類があります。

| 自動車ローンの種類 | 特徴 | 金利(目安) | |

|---|---|---|---|

| メリット | デメリット | ||

| 銀行系ローン | ・金利が低い ・車の所有権は購入者になる |

・審査が厳しい ・融資までが遅い |

2~4% |

| カーディーラーローン | ・審査が通りやすい ・手軽に利用できる |

・金利が高い ・完済しなければ車の所有権は購入者にならない |

5~10% |

| 残価クレジットローン (カーディーラーローンの一種) |

・月々の支払いを抑えられる | ・約束の年数が来たら車を返却しなければならない ・返却の際の車の状態によっては追加料金が発生する |

4~6% |

このように金利の低さを求めるなら銀行系自動車ローン、借りやすさを求めるならカーディーラーローンや残価クレジットローンといった信販系自動車ローンを選ぶと良いでしょう。

ちなみに金利の低いおすすめの銀行系自動車ローンとしては、下記のところがあります。

| 銀行系自動車ローン | 金利 |

|---|---|

| 三菱UFJ銀行 「ネットDEマイカーローン」 |

2.975% (変動金利型) |

| 損保ジャパン 「ジャパンダ・ネットマイカーローン」 |

1.90%~2.85% (固定金利型) |

| 横浜銀行 「マイカーローン」 |

0.9%~2.4% (変動金利型) |

| 住信SBIネット銀行 「自動車ローン」 |

2.775%~3.975% (変動金利型) |

| 三井住友銀行 「マイカーローン」 |

4.475% (変動金利型) |

| りそな銀行 「りそなマイカーローン」 |

3.975~4.475% (変動金利型) |

複数から借入しててごちゃごちゃしている方は、おまとめローンを利用して返済総額を減らそう

よく耳にするおまとめローンということば・・・なんとなくイメージができるという人も多いのではないでしょうか。

おまとめローンとは、複数の借り入れをひとまとめにできるというローンです。

複数の銀行や消費者金融から借入をしている場合に、その借金をひとつのローンにまとめることで返済を楽にしたりね支払う金利を減らすというのがおまとめローンの目的です。銀行でおまとめローンのサービスを提供しているところも多く、バラバラに複数のローンを契約して返済するより、おまとめローンにした方が金利が安くなるケースもあります。

つまり、おまとめローンで複数の金融機関で返済手続きをする手間をなくせるうえに、信用情報機関にも1社しか借り入れしていないと見なされるので、多重債務状態から抜け出せます。

そのためおまとめローンは、主に複数の金融機関からお金を借りている場合に向いています。

おまとめローンにも様々なものがありますが、その中でも低金利で人気な定番のものとしては、主に下記のところがあります。

| おまとめローン | 金利 |

|---|---|

| 東京スター銀行 | 12.50% |

| 中央リテール | 8.2~13.0% |

| 横浜銀行カードローン | 1.5%~14.6% |

と消費者金融ではなく銀行がおまとめローンのサービスを提供しているケースもあります。また、消費者金融の中にはおまとめローンとしての利用ができるというところもあります。

いずれにしても、複数のローンを抱えて困っているという場合には、おまとめローンの利用は有意義です。

おまとめローンを利用しても借金の総額は変化しません、おまとめすることで毎月の返済はひとつになり支払いの管理もシンプルになります。自分の収入の支出を把握しやすくなります。

おまとめローンは、金融商品で債務整理とは別のものですので、もちろんおまとめローンを利用したからといって信用情報がブラックになってしまうことはありません。ただし、今すでに返済を遅滞しているという場合は、おまとめローンの審査をパスできない可能性があります。

回答です。お金を借りる方法はいくつもありますが、その時の状況により、借りる金額やパターンが変わってきます。金利をチェックしたり、借入期間などをチェックしながら、お金を借りましょう。ただし闇金など違法なものでお金を借りてはいけません

回答です。はい。基本的にどの機関でも身分証明書は必要になっていきます。顔写真つきの運転免許証やマイナンバーカード、パスポートなどを準備しましょう 質問です。お金を借りる手段は沢山ありますが、どこで借りてもいいの?

質問です。お金を借りたい時に身分証明書は必要ですか?