消費者金融あるいは銀行などでお金を借りている方の中には、借入先が複数に枝分かれしていて、借入先を1つにまとめたいと悩んでいる方もいるでしょう。

この記事の結論まとめ

- 消費者金融おまとめローン

- 低金利で使えるのは銀行おまとめローン

- おまとめローンは総量規制の対象外

おまとめローンの利用を検討している方に向けて、おまとめローンの特徴や注意点、おすすめのおまとめローン先などを解説していきます。

おまとめローンのおすすめ28選

消費者金融おまとめローン、低金利の銀行おまとめローンのおすすめ28社は次の通りです。

- アイフル おまとめMAX

- SMBCモビット おまとめローン

- プロミス おおまとめローン

- 中央リテール おまとめローン

- ORIX MONEY おまとめローン

- アコム 借り換え専用ローン

- ノーローン おまとめローンかりかエール

- レイクALSA アルサ de おまとめ

- ダイレクトワン お借り換えローン

- 三井住友銀行カードローン カードローン

- 千葉銀行 多目的ローン

- 横浜銀行 フリーローン

- JCB CARD カードローン

- 足利銀行 カードローン〈モシカ〉

- 東京スター銀行 おまとめローン

- 伊予銀行 フリーローン

- 宇和島信用金庫 きゃっするフリーローン

- イオン銀行 フリーローン

- スルガ銀行 フリーローン

- 巣鴨信用金庫 ミニカードローン

- 千葉興業銀行 フリーローン

- 筑波銀行 つくばおまとめフリーローン

- 東邦銀行 お借換えローン

- 東和銀行 おまとめローン

- 東海ろうきん カードローン

- 七十七銀行 フリーローン

- 南都銀行 フリーローン

- じぶん銀行 じぶんローン

それでは1社ずつ見ていきましょう。

おすすめの消費者金融のおまとめローン9選。各消費者金融のおまとめローン

おまとめローン以外のおまとめローンをお探しの方は消費者金融おすすめです。ここからは、消費者金融のおまとめローンのおすすめ9選は次の通りです。

アイフル おまとめMAXから順に1つずつみていきます。

アイフルのおまとめMAXはリボ残高もOKで対象範囲が広い!

アイフルは「おまとめMAX」というおまとめローンの金融商品を提供しています。

アイフルのおまとめローンの条件は以下の表の通りです。

| 契約条件 | アイフル おまとめローン |

|---|---|

| 金利 | 3.0%~17.5% |

| おまとめ対象 | ・消費者金融のカードローン ・銀行のカードローン ・クレジットカードのリボ残高 ※銀行のカードローンとクレジットカードのリボ残高は書類の提出が必要 |

| 返済期限 | 最長10年(120回) |

| 収入証明書の有無 | 必須(以下のいずれかの収入証明書が必要) ・源泉徴収票 ・住民税決定通知書 ・給料明細書 ・確定申告書 ・所得証明書 |

| 返済方式 | 元利定額返済方式 |

アイフルのおまとめローンはおまとめ範囲が広いのが有名で、銀行のカードローンやクレジットカードのリボ残高もまとめられます。また、金利は最低3.0%と消費者金融のカードローンの中では低いのが魅力。

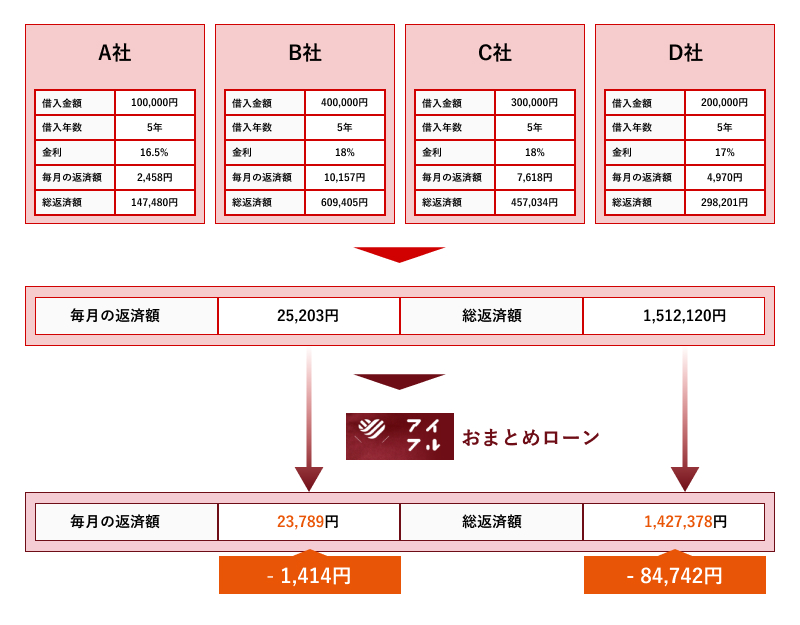

下記の図は、アイフル おまとめMAXを利用した場合のシミュレーション結果をイメージしたものです。

さらに、消費者金融のおまとめローンの特徴でもある審査・借り入れの早さも申し分なく、最短1時間で融資可能。消費者金融のおまとめローンの中では一番良い条件だといえます。

返済方式は元利定額返済方式で毎月の支払額が固定化されていて、返済期限は最長10年。ただし、おまとめローンの申し込みに収入証明書の提出も必要なため、予め準備しておきましょう。

ちなみに、アイフルのおまとめローンは家族に知られないように利用できる点も便利です。来店契約を最短即日で実施してくれるため、なるべくおまとめローンを使った痕跡を残さないで利用可能。

アイフルのお申し込みはこちら

SMBCモビットは最短10秒で融資の可否を確認できる!

SMBCモビットのおまとめローンの条件は以下の表の通りです。

| 契約条件 | SMBCモビット 借り入れローン |

|---|---|

| 金利 | 3.0%~18.0% |

| おまとめ対象 | ー |

| 返済期限 | 最長60回(5年)※ |

| 返済方式 | 残高スライド元利定額返済方式 |

SMBCモビットはWebサイトに設置されている10秒間簡易審査を使えば、借り入れられるか瞬時に把握できます。借入を検討する際にはその機能を利用してみましょう。

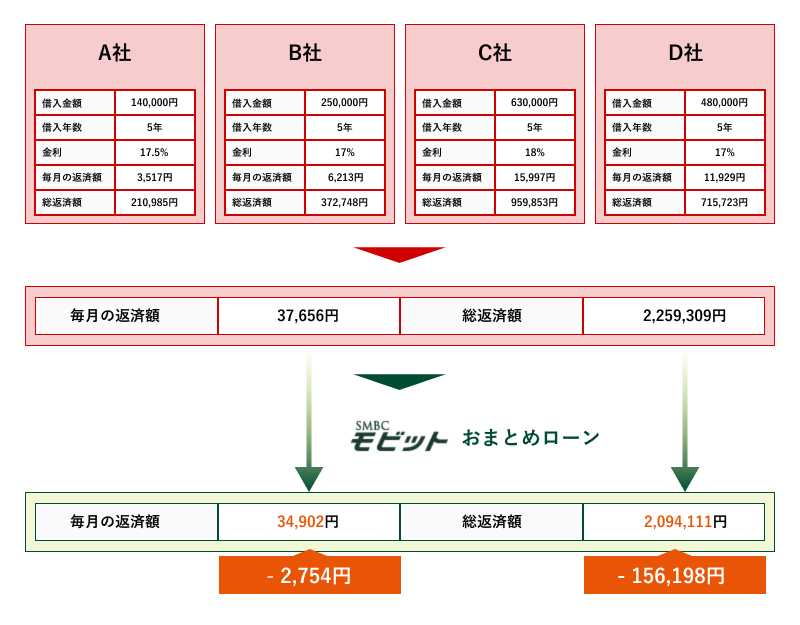

下記の図は、他の金融機関から150万円の借金があるケースを想定し、SMBCモビットのおまとめローンのシミュレーションをした結果になります。

おまとめ目的で利用するとなると、多額の負債をまとめるのは難しいため、おまとめ合計が総量規制に引っかからないように注意してください。返済方式は残高スライド元利定額返済方式です。

残高スライド元利定額返済方式は、先程紹介した元利定額返済方式の他に、返済額の中の金利分を固定化させて毎月の返済額が少なくなっていく残高スライド方式を組み合わせたものです。

返済方式にも目を向けて、契約先を選んでみてください。

SMBCモビットのお申込みはこちら

※返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)

プロミスのおまとめローンなら基本的に他社解約はしなくて大丈夫!

プロミスは最短10秒という驚異の早さで借り入れが可能なおまとめローンとなっています。

そのため、すぐにおまとめしたいという方にかなりおすすめです。

プロミスのおまとめローンの条件は以下の表の通りです。

| 契約条件 | プロミス おまとめローン |

|---|---|

| 金利 | 6.3%~17.8% |

| おまとめ対象 | ・消費者金融のカードローン ・クレジットカードのキャッシング ※銀行のカードローン、クレジットカードのショッピングは対象外 |

| 返済期限 | 最長10年(120回) |

| 収入証明書の有無 | 必須(以下のいずれかの収入証明書が必要) ・源泉徴収票 ・住民税決定通知書 ・給料明細書 ・確定申告書 ・所得証明書 |

| 返済方式 | 元利定額返済方式 |

プロミスのおまとめローンはかなり素早く借り入れができる強みがありますが、借入条件は他の大手消費者金融と比べると平均的です。

おまとめ条件は消費者金融とクレジットカードのキャッシングに限定されています。

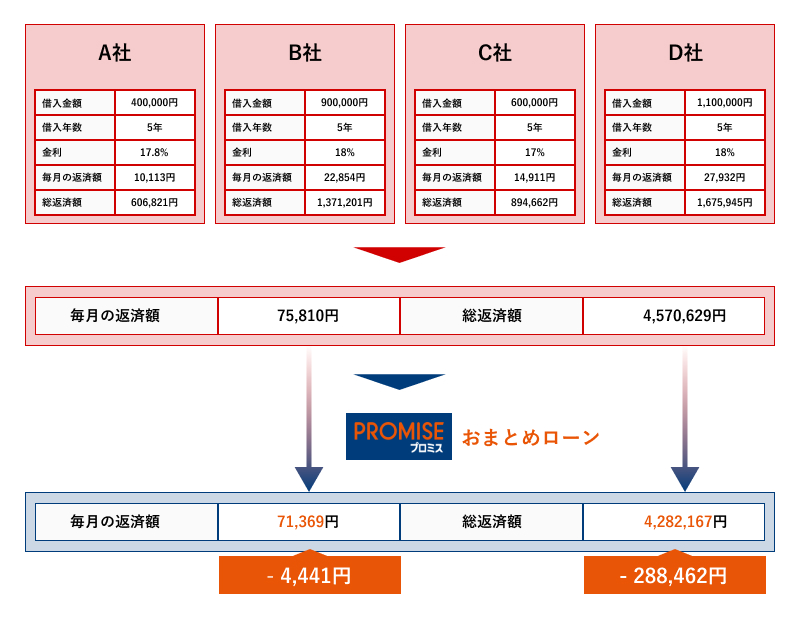

下記の図は、プロミスのおまとめローンを利用した際のシミュレーションです。

プロミスの金利は15%なので、毎月の返済額、総返済額ともに大きく減っていることがわかります。

中央リテールはおまとめローン専門という珍しいタイプの消費者金融!

中央リテールはおまとめローンを専門としている消費者金融です。

他の消費者金融と違って安定感のある金利設定になっています。

中央リテールのおまとめローンの条件は以下の表の通りです。

| 契約条件 | 中央リテール おまとめローン |

|---|---|

| 金利 | 10.95~13.0% |

| おまとめ対象 | ・消費者金融のカードローン ・クレジットカードのキャッシング、ショッピング |

| 返済期限 | 最長10年(120回) |

| 収入証明書の有無 | 必須(以下のいずれかの収入証明書が必要)

|

| 返済方式 | 元利定額返済方式 |

中央リテールは金利の下限値が約11%とやや高めになっています。

その代わり上限値が13%となっていて、おまとめしてもそこまで大きな金額になりません。

そのため、他社の借入額をまとめてもそこまで大きな金額にならない方におすすめです。

ただ、銀行のカードローンには対応していない点に注意してください。

また、大手の消費者金融であれば郵送契約にも対応していますが、中央リテールは申し込みに来店が必須となっています。

家族バレの防止にはよい方法ですが、中央リテールは関東圏を拠点とした金融業者であるため、関東以外の地域の方は契約できません。

たまたま関東に来た別の出身の方が申し込みをして断られたという口コミも見られたため、関東圏住まいが必須であることを覚えておきましょう。

審査の速さについては、中央リテールでも他の大手消費者金融と同じくらいの早さで審査できるためその点は安心してください。

ORIX MONEYのフリーローンは極度額が800万円で高額融資可能!

クレジットカードで知られているORIX MONEYには、おまとめ専用商品があります。

フリーローンではなく、おまとめ専用商品で借金を清算していきたい方に心強いでしょう。

WEB上で完結するので、来店不要で手続きも楽々です。

ORIX MONEYが提供するおまとめローンについては、安定して返済を継続できる方が申し込みやすいサービス内容になっていて(審査でそこを見られやすくなっています)

ORIX MONEYのおまとめローンの極度額は800万円。借金の金額が大きくても検討しやすくなっています。

ORIX MONEYへの申し込み時には基本的に年収が確認できる書類の提出が必要になりますが、だからこそ借り入れ金額を多めに欲しい前提の方が相談しやすい金融機関となっています。

なお、ORIX MONEYでは、オリックスに関連した申し込みキャンペーンを実施しているときもあり(※キャンペーンの内容はタイミングにより異なります)

| 契約条件 | ORIX MONEY おまとめローン |

|---|---|

| 金利 | 2.900%~17.800% |

| おまとめ対象 | – |

| 返済期限 | 最長12年3ヶ月 |

| 返済方式 | – |

アコムの借り換え専用ローンは審査に不安を抱えているときも相談しやすい!

消費者金融のアコムには、おまとめ専用商品があります。

アコムといえばカードローンのイメージが強いかもしれませんが、実は他社のローンの借り換えやおまとめができる専用商品の取り扱いもあるのです。

なお、既にアコムを含めて複数社で借金をしている場合でも、アコムの専用商品でおまとめできる可能性があります。

借り換え(1社からの借金を他社から借りて清算)だと、アコムからアコムになるので結果的にアコム金利は下がりません。しかし、アコム含めて複数社から借り入れしている場合には利用できる可能性があります。

銀行の融資の審査に通らないかもしれない方なども相談しやすい金融機関ではあるので、アコムからの借り入れがあってもなくても、おまとめに興味があるならまずは気軽に問い合わせてみると良いでしょう。

| 契約条件 | アコム 借換え専用ローン |

|---|---|

| 金利 | 7.7%~18.0% |

| おまとめ対象 | – |

| 返済期限 | 最長12年3ヶ月 |

| 収入証明書の有無 | – |

| 返済方式 | 元利均等返済方式 |

ノーローンは100万円前後の借金の返済計画を立てたいときに便利!

ノーローンは新生銀行グループ(レイクALSAと同じグループ)の金融機関です。

ノーローンのおまとめローンの名称はアルサ de おまとめです。レイクALSAからでもノーローンからでもどちらからでも申し込むことができます。

複数社からの借り入れをおまとめするための専用商品なので、もちろん金利が下がるかどうか事前に金融機関側が確認したうえでの手続きになります。

フリーローンをおまとめ用に代用するケースと違い、融資の審査に通った後で『実は金利が下がらなかった』と、なってしまうリスクがないのが強みです。

銀行の融資には通りづらいかもしれないと感じる方も、気軽に相談しやすい金融商品となっています。

| 契約条件 | ノーローン アルサ de おまとめ(貸金業法に基づくおまとめローン) |

|---|---|

| 金利 | 6.0%~17.5%(100万円以上の場合は6.0%~15.0%) |

| おまとめ対象 | 他社からの借り入れ |

| 返済期限 | – |

| 収入証明書の有無 | 融資の合計が100万円を超える場合は、収入証明書類の提出が必要。 ・源泉徴収票 ・給与明細書 ・住民税決定通知書/納税通知書 ・確定申告書 ・所得(課税)証明書 |

| 返済方式 | 元利定額返済方式 |

レイクALSAは他社で何件も借り入れしているなら検討しやすい!

レイクALSAも先にご紹介したノーローンと同じく、新生銀行グループの消費者金融です。

レイクALSAからおまとめローンに申し込む場合も、アルサ de おまとめ(貸金業法に基づくおまとめローン)の利用となります。

こちらのおまとめローンの注意点は、おまとめ対象を他社からの借り入れに限定していることです。

先にご紹介したアコムのおまとめローンの場合は、アコムからの借り入れをおまとめ対象に含んでいる場合にも相談はできました(※必ずしも許可が下りるわけではないものの、自社からの借り入れもおまとめ対象とできる可能性がある)

しかしレイクALSAの場合は、他社からの借り入れに限定しているため注意が必要です。

どうしてもレイクALSAの借り入れも含めてレイクALSAの専用商品でおまとめしたい場合には、一度レイクALSAのコールセンターに相談してみるようにしましょう。

| 契約条件 | レイクALSA アルサ de おまとめ(貸金業法に基づくおまとめローン) |

|---|---|

| 金利 | 6.0%~17.5%(100万円以上の場合は6.0%~15.0%) |

| おまとめ対象 | 他社からの借り入れ |

| 返済期限 | – |

| 収入証明書の有無 | 融資の合計が100万円を超える場合は、収入証明書類の提出が必要。 ・源泉徴収票 ・給与明細書 ・住民税決定通知書/納税通知書 ・確定申告書 ・所得(課税)証明書 |

| 返済方式 | 元利定額返済方式 |

ダイレクトワンはクレジットカードなどおまとめ対象範囲が広い

「お借り換えローン」を提供しているダイレクトワンは、スルガ銀行グループです。

銀行の融資を受けづらい事情があってもできれば銀行系の金融機関を希望するなら、ダイレクトワンに注目してみるのも良いでしょう。

借り換え・おまとめ専用商品であるため、金利が下がるか確認してからの正式な申し込みとなり、借り入れ件数が多くても少なくても、金利面がはっきりわかってから手続きが進んでいくので安心です。

消費者金融の融資はもちろん、銀行の融資やクレジットカードのキャッシングなど様々な借り入れが対象となります。

極度額が300万円なので、融資の合計がそれ以上の金額になる場合には利用できませんが、300万円以下に収まるなら便利です!

| 契約条件 | ダイレクトワン「お借り換えローン」 |

|---|---|

| 金利 | 4.9%~18.0% |

| おまとめ対象 | 消費者金融の融資、銀行の融資、クレジットカードのキャッシング |

| 返済期限 | 返済回数から1回~120回以内に収まる期間 |

| 収入証明書の有無 | – |

| 返済方式 | 元利均等返済方式 |

低金利でおすすめの銀行おまとめローン19選

銀行おまとめローンのおすすめは以下の19社です。

1つずつみていきます。

三井住友銀行カードローンは下限金利が低いから高額の借金返済プランを立てやすい

三井住友銀行カードローンは全体的にかなりよい借入条件となっていますが、おまとめローンという形ではなく、通常の借り入れローンの形で打ち出されています。

三井住友の借り入れローンの条件は以下の表の通りです。

| 契約条件 | 三井住友 借り入れローン |

|---|---|

| 金利 | 1.5%~14.4% |

| おまとめ対象 | ー |

| 返済期限 | 最長15年(180回) |

| 収入証明書の有無 | 他社との借り入れ合計額が100万円以上の場合に必要 (以下のいずれかの収入証明書が必要) ・源泉徴収票 ・給料明細書 ・確定申告書 |

| 返済方式 | 残高スライド型元利定額返済方式 |

三井住友の借り入れローンは金利の上限値が14.4%、下限値が1.5%となっていて、かなり金利条件がよいです。

筆者は三井住友銀行新宿西口支店で借り入れローンを利用したことがありますが、金利条件は他社と比較して良い方だと思いました。

三井住友銀行新宿西口支店は若干場所が分かりづらかったので、これから行く方の参考になればと思い、入り口の写真をとって来ました!上記写真の場所から地下一階におります。

すると店頭入り口がありますのでそこから入っていただく感じです!

三井住友銀行は少額のお金を借りる場合でも、まとめて多額の資金になる場合でも他のところで契約するよりお得になりやすいです。

また、返済期限は最長で15年まで伸ばせてゆっくり返済でき、おまとめ対象もおまとめローン商品でないからこそ特に制限はありません。

他にも、収入証明書の有無などおまとめローン商品じゃないからこそ利点に働くところが多いです。

ただ、いくら条件はよくても総量規制にひっかかってしまう可能性があります。

それに加えて、収入証明書として使えるものが他のところと比べてやや限定的です。

人によっては収入証明しづらい方もいるかもしれません。

その点を踏まえて検討してみましょう。

千葉銀行の多目的ローンは返済期間を長くできるから少しずつ清算していける

千葉銀行もおまとめローンという形ではなく、通常の借り入れローンの形で打ち出されています。

三井住友と似たような特徴を持っている借り入れローンで、三井住友の代わりの候補として選択しやすいものとなっています。

千葉銀行の借り入れローンの条件は以下の表の通りです。

| 契約条件 | 千葉銀行 借り入れローン |

|---|---|

| 金利 | 1.7%~14.8% |

| おまとめ対象 | ー |

| 返済期限 | 最長15年(180回) |

| 収入証明書の有無 | 50万円以上の借り入れの場合に必要 (以下のいずれかの収入証明書が必要) ・源泉徴収票 ・住民税決定通知書 ・給料明細書 ・確定申告書 ・所得証明書 |

| 返済方式 | 元利定額返済方式 |

千葉銀行の借り入れローンは金利の上限値が14.8%、下限値が1.7%で三井住友とさほど変わらない金利条件で誰でも利用しやすいです。

また、最長15年というところも三井住友同様に使いやすい条件となっています。

三井住友との違いをあげるとすれば、収入証明が必要な条件や使える書類の種類、返済方式が条件が違うものとしてあげられます。

それぞれの良し悪しを踏まえて、自分に合ったほうで契約するのがよいでしょう。

ちなみに、千葉銀行では借り入れローンだけに限らずあらゆる情報をSMSで発信しています。

借り入れについて必要な情報が送られてくることもあるため、念のために逐一チェックしておくようにしましょう。

横浜銀行のフリーローンは最大1,000万円まで融資可能で低金利!

横浜銀行は借り入れローンの形で提供されていて、利用条件が三井住友や千葉銀行と同じような仕組みとなっています。

総量規制は気にしなければなりませんが、最大借り入れ額が1,000万円となっていて、おまとめに向いている借り入れローンです。

横浜銀行の借り入れローンの条件は以下の表の通りです。

| 契約条件 | 横浜銀行 借り入れローン |

|---|---|

| 金利 | 1.5%~14.6% |

| おまとめ対象 | ー |

| 返済期限 | なし |

| 収入証明書の有無 | 必須(以下のいずれかの収入証明書が必要) ・源泉徴収票 ・住民税決定通知書 ・確定申告書 |

| 返済方式 | 残高スライド型元利定額返済方式 |

横浜銀行の借り入れローンは金利の上限値が14.6%、下限値が1.5%で他の銀行カードローンと同じような低金利で借りられます。

三井住友や千葉銀行との違いをあげるとすると、明確な返済期限が決められていないことと審査がやや厳しめであることがあげられます。

明確な返済期限を公表していないとなると、場合によっては柔軟に対応してもらいやすいです。

また、収入証明書を必須としていておまとめローンと変わらない審査の厳しさがあります。

審査が厳しいと申し込みはしづらいかもしれませんが、それだけ安心してサービスを利用できます。

なるべく安定して借り入れサービスが利用できるところで契約したい方におすすめです。

JCB CARDのカードローンは消費者金融と銀行の間の選択肢として重宝!

JCB CARDは銀行系のカードローンとはまた違った立ち位置にあるカードローンですが、おまとめローンとして活用するのに優秀なカードローンです。

そこで特例として紹介していきます。

JCB CARDの借り入れローンの条件は以下の表の通りです。

| 契約条件 | JCB CARD 借り入れローン |

|---|---|

| 金利 | 4.4%~12.5% |

| おまとめ対象 | ー |

| 返済期限 | 約12年(145回) |

| 収入証明書の有無 | 必須(以下のいずれかの収入証明書が必要) ・源泉徴収票 ・住民税決定通知書 ・確定申告書 ・給料明細書 |

| 返済方式 | 残高スライド型元利定額返済、元利定額返済方式、ボーナス併用払い |

JCB CARDの借り入れローンの金利の下限値は銀行のカードローンほど低くはありません。

しかし、上限値は銀行のカードローンよりも低い設定になっているため、あまり大きな金額を借り入れない場合にかなりおすすめできます。

もちろん、まとめた金額が大きな額になったとしても、消費者金融カードローンよりは金利が安くなるため、選択肢の1つに入れても問題ありません。

返済もゆっくり返していける設定になっていて、収入証明が必須となっているため、安心安全に自分のペースで利用することが可能です。

一番特徴的なのが返済方式が複数あることで、自分で返済方式を選択できます。

たいていは返済方式は決められたものしか利用できず、自分に合わない返済方式だと苦労してしまうことも少なくありません。

しかし、返済方式が選べると返済しづらい悩みを解消して、無理ないペースで返済できます。

特徴を最大限活かすためにも、自分に合った返済方式を把握して、その上で契約を検討してみてください。

足利銀行のカードローン〈モシカ〉は下限金利が1.5%で高額融資向き

足利銀行は、おまとめローンという名称の金融商品ではなく、資金使途自由のカードローン(モシカ)を利用して自分でおまとめ対応をする形になります。

そのため足利銀行でおまとめを目指す場合に本当に今よりも金利が下がるか、返済が楽になるか、事前確認を行う必要があります。

下限金利が1.5%なので、消費者金融複数社でたくさん借り入れをしている場合は返済が楽になる可能性がでてきます。

足利銀行のモシカは、コンビニATMから利用できて契約時の来店も不要です。

足利銀行が身近にないエリアにお住まいだとあまりピンとこないかもしれませんが、全国各地から利用しやすさがあるでしょう。

| 契約条件 | カードローン〈モシカ〉 |

|---|---|

| 金利 | 1.5%~14.8% |

| おまとめ対象 | – |

| 返済期限 | – |

| 収入証明書の有無 | 50万円以上の借り入れの場合に必要 (以下のいずれかの収入証明書が必要) ・源泉徴収票 ・住民税決定通知書 ・給料明細書 ・確定申告書 ・所得証明書 |

| 返済方式 | 元利定額返済方式 |

東京スター銀行のおまとめローンは3種類の金利から決まり返済計画を立てやすい

東京スター銀行は、銀行の中では意外と少数派な『おまとめローン』という金融商品を提供しています。

上限金額は1,000万円なので、膨れ上がっている借金でもカバーできます。

銀行だと通常のカードローンに申し込み、自分でおまとめローンとして返済を考えて対応する必要があるケースが多いですが……

東京スター銀行については東京スター銀行側がおまとめ対応をしてくれます。

返済日をまとめて月1回にできるので、返済忘れも発生せず、金利も抑えられて楽になります。

おまとめローン専用商品であることから、金利が本当に下がるか東京スター銀行側がしっかり確認したうえで契約になるので安心です。

| 契約条件 | 東京スター銀行 スターワン乗り換えローン |

|---|---|

| 金利 | 年率9.8%・12.5%・14.6%(固定金利・保証料込) |

| おまとめ対象 | 金融機関※のローン |

| 返済期限 | – |

| 収入証明書の有無 | – |

| 返済方式 | 元利均等月賦返済 |

※銀行・信用金庫・信用組合・労働金庫・農業協同組合・信販会社・カード会社・消費者金融会社等

※事業性資金を除きます

伊予銀行は300万円以下の融資なら収入証明書類が不要

伊予銀行はおまとめローンではなく、フリーローンで借りて自分でおまとめ対応をする形になります。

300万円以下の借り入れであれば収入確認の書類が不要です。50万円を超えると提出となることが多いですが、伊予銀行であれば書類の準備が少なく済む方もいるでしょう。

コンビニATMの入金手数料が毎月4回無料など、サービス面も充実しています。

地元の銀行でない場合は、身近に感じたことがない銀行かもしれませんが、コンビニから借り入れと返済ができ、WEB申し込みに対応しているのでスムーズに利用できます。

伊予銀行の借り入れは10万円~500万円まで。資金使途が自由かつフリーローンなので、例えばおまとめ目的でも多めに借りて買い物や旅行の資金にすることもできます。

フリーローンでおまとめ対応をしたい方は、伊予銀行も候補にしやすいでしょう。

| 契約条件 | いよぎん フリーローン |

|---|---|

| 金利 | 4.000%~10.000% or 4.975%~10.975% |

| おまとめ対象 | – |

| 返済期限 | 最長10年 |

| 収入証明書の有無 | 300万円以上の借り入れの場合に以下のいずれかの書類が必要 ・所得確認資料 ・給与証明書 ・源泉徴収票など |

| 返済方式 | 元利均等返済 |

宇和島信用金庫のきゃっするフリーローンは少額の借金をまとめたいときに良い!

宇和島信用金庫は、愛媛県に展開している地方信用金庫です。

愛媛県の方だと店舗申し込みもできますし、通常の口座とまとめて管理しやすいですが、WEB申し込みに対応しているので、県外在住でも利用は可能です。

そんな宇和島信用金庫では、おまとめ専用商品ではなくきゃっするフリーローンという金融商品を、おまとめローンとして利用することができます。

金利は複数パターンありますが、一番大きいものでも13.0%なので、金利を抑える目的でこちらのフリーローンをおまとめローンとして利用したい場合でも計画を立てやすいでしょう。

借り入れ金額が300万円を超えなければ、収入証明の書類も基本的に不要です。

| 契約条件 | 宇和島信用金庫 きゃっするフリーローン |

|---|---|

| 金利 | 年8.0%、年10.0%、年12.0%、13.0% |

| おまとめ対象 | – |

| 返済期限 | 最長10年 |

| 収入証明書の有無 | 300万円以上の借り入れの場合に以下のいずれかの書類が必要 ・所得確認資料 ・給与証明書 ・源泉徴収票など |

| 返済方式 | 元利均等割賦返済 |

イオン銀行はATMが各所にあるから返済時の利便性高し!

イオン銀行は、スーパーのイオンを利用する機会が多いなら便利に感じるかもしれません。

イオン銀行はおまとめ専用商品ではなく、フリーローンを利用しておまとめ対応する形になります。

借り入れの極度額は700万円なので、増えた借金のおまとめもしやすいでしょう。

イオン銀行ATMは全国各地に設置されているので見つけやすいのはもちろんですが、コンビニATMでも返済や借り入れでき、気軽に利用できます。

繰り返し借り入れができるカードローンではなく一度借りたら追加借り入れには再度審査が必要なフリーローンですが、イオン銀行の場合は繰り上げ返済もしやすいので……

収入やボーナスのタイミングに応じて繰り上げ返済を積極的に取り入れて利息を抑えたい方もご注目ください!

| 契約条件 | イオン銀行 フリーローン・目的型ローン |

|---|---|

| 金利 | 3.8%~13.5% |

| おまとめ対象 | – |

| 返済期限 | 最長8年 |

| 収入証明書の有無 | – |

| 返済方式 | 毎月元利均等返済 |

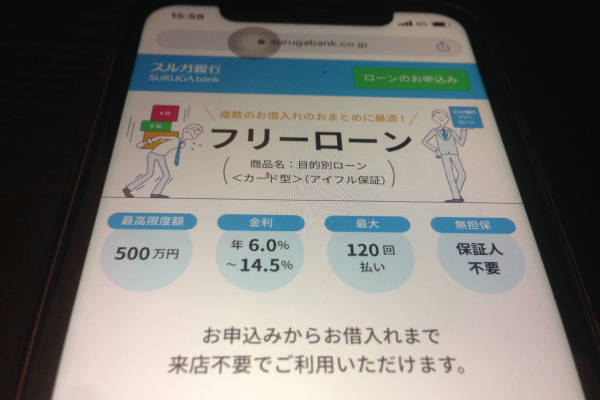

スルガ銀行のフリーローンは幅広い借金をおまとめできる懐の広さあり!

スルガ銀行にはおまとめ専用商品があります。複数社から借り入れしていて返済が毎月複数に渡っているなら返済を楽にする期待ができます。

おまとめ専用商品なので、金利が本当に下がるかなどスルガ銀行の担当者がしっかり確認してくれます。

キャッシング、カードローン、クレジットカードの返済もおまとめOK!そして申し込みは非対面のWEBのみで完結OKです!

返済はスルガ銀行ATMはもちろんですが、全国のコンビニATM、イオン銀行ATMとも提携しているので、スルガ銀行の展開エリア外からでも利用できて便利です!

| 契約条件 | スルガ銀行 フリーローン(基本商品:目的別ローン<カード型>(アイフル保証)) |

|---|---|

| 金利 | 6.0%~14.5% |

| おまとめ対象 | クレジットカードも含めて相談可能 |

| 返済期限 | 6回以上120回以内で調整 |

| 収入証明書の有無 | 借り入れ希望金額の高低に関係なく提出になる可能性あり(※スルガ銀行に要確認) |

| 返済方式 | 元利込定額返済 |

巣鴨信用金庫のミニカードローンは100万円を3年で返せるなら検討しやすい

巣鴨信用金庫は、おまとめ専用商品ではなくミニカードローンという金融商品でおまとめ対応します。

注意点は、融資金額は最大100万円であり融資期間は3年間であること。一般的な銀行・信用金庫のおまとめローンやフリーローンよりも極度額が低く期間も短い設定であることです。

審査してもらうことで期間の延長はできますが、おまとめしてからの返済計画によっては利用が難しいです。

逆に3年未満で返済するプランを立てられる金額である場合には、期間が3年であるぶんきちんと返済していきやすいと感じる方もいるでしょう。

| 契約条件 | 巣鴨信用金庫 ミニカードローン |

|---|---|

| 金利 | 13.500% |

| おまとめ対象 | 資金使途自由のカードローンで借りたお金で対応するため自由 |

| 返済期限 | 3年間(※ただし審査を受ければ延長できる可能性あり) |

| 収入証明書の有無 | 借り入れ金額に関わらず申し込み時に基本的に必要 ・源泉徴収票 ・確定申告書 ・住民税決定通知書 ・納税証明書などが提出可能 |

| 返済方式 | 借り入れ金額により返済金額が決まっている |

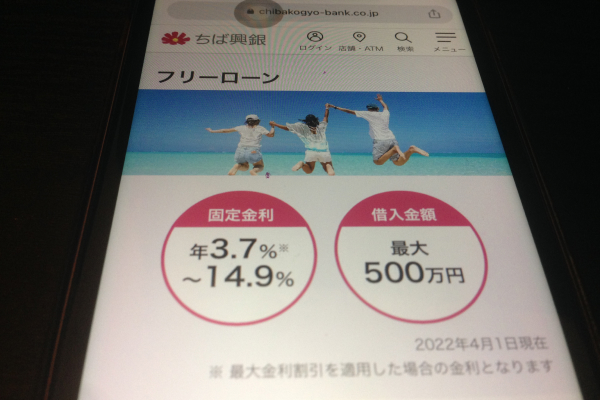

千葉興業銀行のフリーローンは千葉県か東京に活動拠点がある方の選択肢

千葉興業銀行はフリーローンを利用して、自分でおまとめ対応をする形です。

千葉県か東京都内に在住、もしくは勤務している方のみが申し込めるので要確認です。

極度額は500万円までで、膨れ上がった借金の対応も可能。返済日は6日・16日・26日のいずれかの日になります。

ボーナスでの繰り上げ返済も可能なので、ボーナスでの返済もしていきたい方には良いでしょう。

ちば興銀フリーローンの申し込みは来店でもWEB完結でも可能。申し込みにあたってエリアの限定はありますが、希望次第ではおまとめ目的でもとても便利です。

| 契約条件 | 千葉興業銀行 ちば興銀フリーローン |

|---|---|

| 金利 | 3.700%~14.900% |

| おまとめ対象 | 資金使途自由のフリーローンのため自由 |

| 返済期限 | 最長10年 |

| 収入証明書の有無 | 借り入れ希望金額に関わらず必要になる場合あり(千葉興業銀行に要確認) |

| 返済方式 | 元利均等毎月返済 |

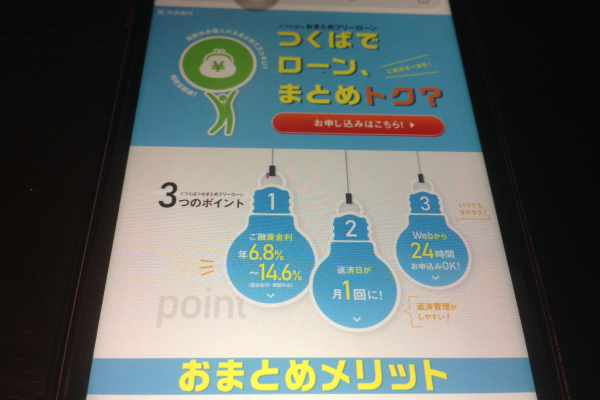

筑波銀行のおまとめ商品は関東在住者向けでWEBから簡単申し込み

筑波銀行はおまとめ専用の金融商品こと<つくば>おまとめフリーローンがあります。

借り入れ後は毎月7日・17日・27日のいずれかが返済日になり、ボーナスが入ったら繰り上げ返済も可能です。

筑波銀行のメインエリアは茨城県ですが、東京、千葉、栃木、埼玉も対象です(※それ以外のエリアにお住まいの方)

クレジットカードもおまとめ対象なので、信販会社(クレジットカード)、消費者金融、銀行系と複数のジャンルの借金がある方も検討しやすいです。

極度額は500万円で、WEBから簡単に申し込みできます。

| 契約条件 | 筑波銀行 <つくば>おまとめフリーローン |

|---|---|

| 金利 | 6.8%~14.6% |

| おまとめ対象 | ジャンルに関わらず相談可能 |

| 返済期限 | 最長10年 |

| 収入証明書の有無 | 50万円以上の借り入れの場合に必要 (以下のいずれかの収入証明書が必要) ・源泉徴収票 ・納税証明書 ・確定申告書 ・住民税決定通知書 ・所得証明書 |

| 返済方式 | 毎月元利均等分割払い(ボーナス併用可能) |

東邦銀行は金利2種類でどちらも低い水準!

東邦銀行にはお借換えローンという金融商品があり、借り換え(1社だけ)ではなく、複数社からの借り入れを整理するおまとめにも対応しています。

借り換え・おまとめ専用商品ということで、東邦銀行のお借換えローンは、一般的なフリーローンよりもそもそもの金利水準が低いのが注目ポイントです。

日頃から東邦銀行の口座を利用している方はもちろん、利用していなくてもお借換えローンは申し込みができます。

WEBから簡単に手続きできるのもメリットです。

なお、毎月返済していくだけでなく、ボーナスを用いての繰り上げ返済も可能です。

極度額は500万円です。申し込み条件は『安定した収入があること』なので、正社員でなくても審査してもらえる可能性が高いです。

アルバイト・パートなどでフルタイム勤務はしていないものの銀行のおまとめローンを利用したい方は、まず気軽に問い合わせてみるのも良いのではないでしょうか。

| 契約条件 | 東邦銀行 お借換えローン |

|---|---|

| 金利 | 6.50%もしくは9.8% |

| おまとめ対象 | – |

| 返済期限 | 最長10年 |

| 収入証明書の有無 | 借り入れ希望金額に関わらず基本的に収入証明書類の提出が必要 |

| 返済方式 | 毎月元利均等返済 |

東和銀行はカードローンとしても利用できる個性派のおまとめローンを提供!

東和銀行にはおまとめ専用商品があります。注目したいポイントはmカードローン型と一括借り入れ型の2種類のおまとめローンがあることです。

おまとめローンは一括借り入れ型になることが一般的ですが(※繰り返し借り入れを希望する場合は、専用商品ではなくカードローンに契約して自分でおまとめ対応をする形になることが多い)

東和銀行ならカードローンとしての契約が可能です。

おまとめ目的の専用商品なので、もちろんおまとめした際に金利が下がるかどうかを確認したうえで契約できます。

こちらの特徴を良いと感じるなら、問い合わせだけでもしてみるのはいかがでしょうか!

| 契約条件 | 東和銀行 東和おまとめローン |

|---|---|

| 金利 | 4.6%、6.6%、7.6%、9.6%、10.6%、11.6%、12.6%、13.6%、14.6%の中から審査で決定 |

| おまとめ対象 | – |

| 返済期限 | 最長10年 |

| 収入証明書の有無 | 借り入れ金額が50万円を超える場合は収入証明書類が必要 |

| 返済方式 | 元利金均等返済毎月返済 |

東海ろうきんは上限金利8.550%だから少額融資に強い

東海エリアでできるだけ金利を抑えておまとめしたいなら、東海ろうきんのカードローンも見逃せません。

注意点は、こちらはおまとめ専用の金融商品ではないことです。

カードローンなので、おまとめできるだけの金額を借り入れできるか、それから借り入れた場合本当に金利は下がるのか自分で計算したうえで対応する流れにはなりますが……

東海ろうきんのカードローンは上限金利でも8.550%と低めの水準になっています。金利が下がるか計算が不安という場合でも、計算しやすいでしょう。

おまとめ専用商品ではないものの、おまとめ向きの要素を備えています。

利用するにあたって東海ろうきんの組合員になる必要はありますが、公式サイトをご確認のうえ利用できるようなら利用を検討してみるのも良いでしょう。

なお、東海ろうきんの極度額は500万円です。

| 契約条件 | 東海ろうきん |

|---|---|

| 金利 | 3.900%~8.550% |

| おまとめ対象 | – |

| 返済期限 | – |

| 収入証明書の有無 | – |

| 返済方式 | – |

七十七銀行のフリーローンは収入が低いアルバイトや主婦でも申し込みやすい!

七十七銀行は、フリーローンを利用しておまとめ対応したい方向きです!

七十七銀行は一般的に銀行の融資で不利になりやすいといわれている、アルバイト・パート・専業主婦の方でもフリーローンに申し込むことができます。

通常の極度額は500万円ですが、アルバイト・パート・専業主婦の方の場合は300万円が上限となります。

それでも高額融資!消費者金融ではなく銀行であることから、総量規制(年収から判断して融資額に制限がかかる法律)の適用外です。

年収が低くても300万円近い融資を受けられる可能性が出てきます。

注意点は、七十七銀行の利用は東北6県または北海道にお住まいの方に限定されていることです。

また、申し込み対象の門戸は広いとはいえ、しっかり審査は行われます。

もちろん誰でも借り入れできるわけではありませんが、これまで他の銀行でおまとめ対応しようとして申し込んでも上手くいかなかったという方は、七十七銀行に注目してみるのはいかがでしょうか。

| 契約条件 | 七十七銀行 フリーローン |

|---|---|

| 金利 | 3.400%~13.400% |

| おまとめ対象 | フリーローンなので自由 |

| 返済期限 | 最長10年(※要確認) |

| 収入証明書の有無 | 300万円未満の借り入れであれば、収入証明書の提出は不要) |

| 返済方式 | 元利均等月賦返済orボーナス時増額返済併用から選択できる(※年金収入のみの方は別途要確認) |

南都銀行はただ今借り換えの相談を積極的に受け付けている!

南都銀行では、フリーローンでおまとめ対応ができます(資金使途自由)

フリーローンではありますが、借り換え目的の方への融資にも積極的であることから借り換えの相談がしやすくなっています。

借り換えの場合金利が下がる可能性もあるので、南都銀行を普段から利用している方は注目してみると良いでしょう。

また、極度額が1,000万円なので、大きな借金の返済計画を立てたいときにも検討できます。

南都銀行のクレジットカードを所有しているなど、普段から南都銀行を利用している方にメリットが出やすい内容となっています。

常日頃から南都銀行のユーザーなら、他銀行のおまとめ専用商品より優先的に検討してみるの良いかもしれません。

| 契約条件 | 南都銀行 フリーローン |

|---|---|

| 金利 | 5.675%~11.875%or3.775%~9.975% |

| おまとめ対象 | フリーローンなので自由 |

| 返済期限 | 最長10年以内 |

| 収入証明書の有無 | 要確認 |

| 返済方式 | 元利均等毎月返済 |

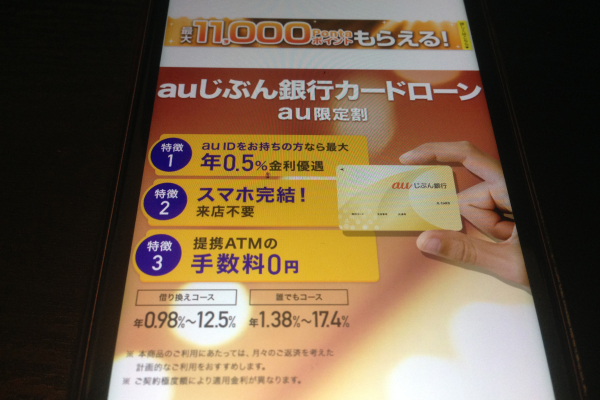

じぶん銀行は借り換えコースだと金利が下がり好条件

auじぶん銀行「じぶんローン」は、スマホやWi-FiなどをKDDIのものを利用しているという方と相性が良いでしょう。

最大800万円の借り換えができ、KDDIユーザーなら金利が下がる可能性があります。

融資してもらう金額次第では、毎月の返済額が1,000円~となるケースも!月々の支払額を抑えたい方にも便利ですよね!?

各種銀行・コンビニATMにも対応していて、利用が楽々なのも嬉しいポイントです。

auじぶん銀行「じぶんローン」の手続きは全てWEB上で完結し、郵送書類もありません。

ネット銀行だからこそのWEB上でのスムーズな対応を有難いと感じる方もいるのではないでしょうか。

興味がある方は、ぜひ金利の条件についてもauじぶん銀行「じぶんローン」公式サイトにてご確認ください。

| 契約条件 | auじぶん銀行「じぶんローン」 |

|---|---|

| 金利 | 通常1.48%~17.5% カードローンau限定割 誰でもコース1.38%~17.4% カードローンau限定割 借り換えコース0.98%~12.5% |

| おまとめ対象 | – |

| 返済期限 | – |

| 収入証明書の有無 | 要確認 |

| 返済方式 | – |

おまとめローンとは複数のローンを一本化する仕組み

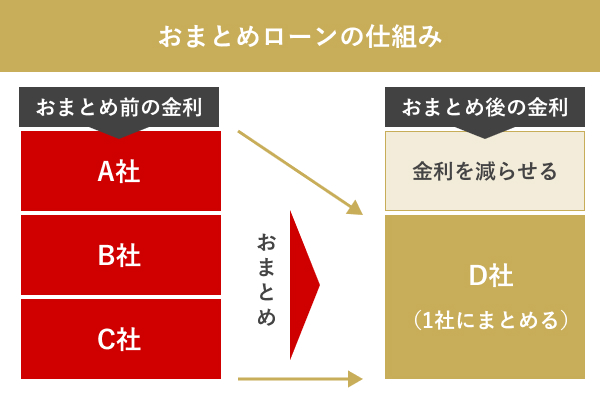

おまとめローンは複数社からの借入を一本化することを指しています。

おまとめの方法としては、主に以下の2つが考えられます。

- 通常のカードローンを使ってまとめる

- おまとめを目的とした専用商品を利用する

1つは通常のカードローンでD社からまとめて一気に借りて、A社、B社、C社の借入をすべて返済するような方法です。

この方法を利用する場合には、現在借り入れている借入額の合計以上が借りられるように審査に通る必要があります。

そのため、特に無職がお金を借りる場合は、難しいことが多いです。

もう1つはおまとめを目的とした専用商品を利用する方法で、この方法が一般的におまとめローンと呼ばれています。

2社以上から借り入れをしていることを条件に、借り入れ額のおまとめを目的としてサービスが利用できます。

1990年代のバブル経済の崩壊によって消費者金融業が一気に成長し、多重債務者がかつてないほどに増加し、2000年代に入って社会問題化しました。

その一方で、金融ビッグバンと呼ばれる規制緩和によって、大手銀行同士の合併が次々と行われて、中堅どころの銀行はどうにかしてこれまでにない商品を生み出すしか生き残る手段がなくなっていました。

その2つの状況下で生み出されたのがおまとめローンです。

多重債務者を救うのと同時に、返済が長期化しやすいことから長く自分たちの銀行の顧客になってもらうことを目的として、おまとめローンが打ち出されました。

かつて似たような商品はありましたが、悪質な業者ばかりがしていたものでした。

そのため、初めは悪質な商品として扱われていましたが、少しずつおまとめローンが当たり前に利用されるようになっていき、今では多くの銀行や消費者金融で取り扱われています。

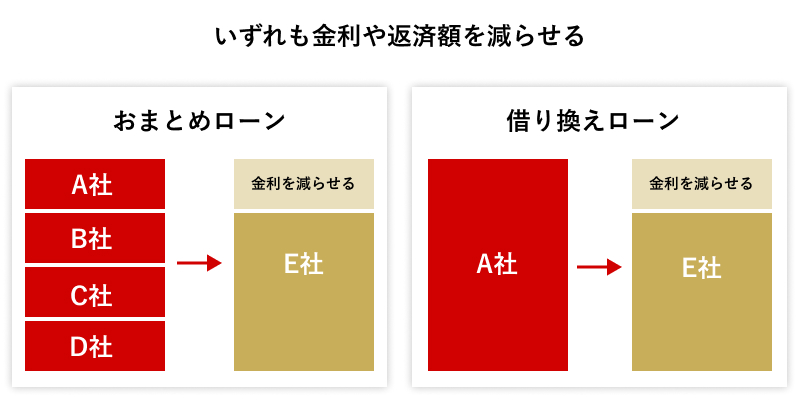

おまとめローンと借り換えローンの違いは借入先の数で変わる

おまとめローンと借り換えローンの大きな違いは、ローンの目的です。おまとめローンは他の複数の借金を返済するために組むものですが、借り換えローンは既存のローンを新しいローンに置き換えるために組むものです。

おまとめローンは通常、おまとめする借金の金利よりも低金利です。また、ローンの期間も元の借金より長いことが多く、毎月の支払額を節約することができます。

借り換えローンは、既存のローンを新しいローンに置き換えるために借り入れます。

新しいローンは通常、毎月の支払いを節約することができ、元のローンに比べて低金利を持っています。新しいローンの期間はまた、元のローンと異なる場合があり、これも毎月の支払いを節約することができます。

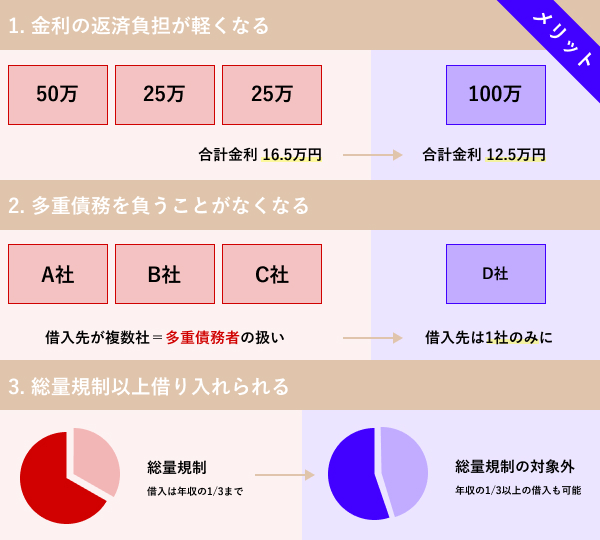

メリットは負担減・簡素化・総量規制適用外の3つ

おまとめローンのメリットとしては以下のものががえられます。

- 返済の負担が軽くなる

- 多重債務を負うことがなくなる

- 総量規制以上借り入れられる

1つずつみていきます。

月々の返済額が減り負担が軽くなる

おまとめローンを利用することで、返済の負担が軽くなります。

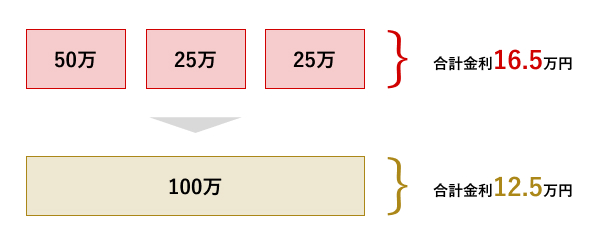

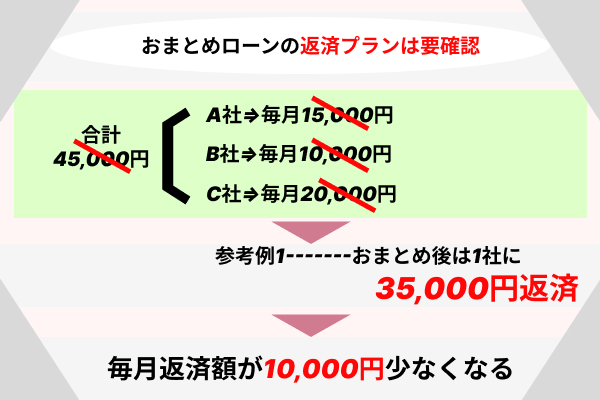

たとえば、おまとめローンを利用するかどうかで以下の返済額の違いが生まれます。

| 複数社の借り入れ | おまとめローン利用 |

|---|---|

| A社(金利15%):50万円 B社(金利18%):25万円 C社(金利18%):25万円 金利合計:16.5万円 |

D社(金利12.5%):100万円 金利合計:12.5万円 |

元々借りていたところよりも安い金利でまとめることで、同じ100万円の借入でも4万円無駄に支払う必要がなくなります。

1年間で40,000円も安くできると考えると、かなりの金額が安くなることが予想されます。

100万円でこれだけの金利が入ってくることを考えると、もっと借り入れた金額の桁が上がるとそれだけお得になります。

かなりの金額を複数社で借り入れている方は、特におまとめローンの利用を検討してみてください。

おまとめローンを利用して金額が安くならないと、わざわざおまとめローンをするメリットも薄れてしまうため、おまとめ前より安い金利で利用できるところを探して利用しましょう。

多重債務を負うことがなくなり毎月の返済が楽になる

おまとめローンで借入先をまとめることで、多重債務を負うことがなくなります。

おまとめローンを利用することで、返済額がお得になったり、借入先を一本化して管理しやすくするなるのはもちろんです。

しかし、多重債務者でなくなるかどうかというのもかなり大事な部分です。

多重債務者は他の会社での審査が通りにくくなって、お金が借りにくくなってしまいます。

また、債務整理という選択肢もありますが、債務整理をすると確実にブラックリスト入りしてしまい、借り入れやクレジットカードの発行などが一切行えなくなります。

そうならないためにも、多重債務者から脱せるようにおまとめローンを行いましょう。

おまとめローンは総量規制を超えても借り入れ可能

おまとめローンを利用すると、総量規制以上借り入れられます。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)引用:日本貸金業協会

おまとめの方法を2つ紹介しましたが、1つ目の通常の借り入れでまとめる方法だと、総量規制にひっかかって借り入れにくいです。

総量規制は年収の3分の1以上借り入れられない仕組みのことで、基本的に借り入れには総量規制が適用されます。

しかし、総量規制の例外にあたるものもあり、その中の1つにおまとめローンでまとめる方法があげられています。

総量規制さえ気にしなくていいなら、複数社の借入をまとめて、その金額が年収の3分の1を超えていたとしても、まとめることが可能です。

ちなみに、他の総量規制の例外のパターンは以下の通りです。

総量規制の例外

- 顧客に一方的に有利となる借換え

- 借入残高を段階的に減少させるための借換え

- 顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

- 社会通念上 緊急に必要と認められる費用を支払うための資金の貸付け

※10万円以下、3か月以内の返済などが要件

- 配偶者と併せた年収3分の1以下の貸付け

※配偶者の同意が必要

- 個人事業者に対する貸付け

※事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合

- 新たに事業を営む個人事業者に対する貸付け

※要件は、上記6と同様

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

※貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件

おまとめローンは最初の「顧客に一方的に有利となる借換え」に該当する場合があり、総量規制の例外として認められやすいです。

また、総量規制の例外は賃金業法において認められるものです。

おまとめローンでは銀行系でも着手しているところも多いのですが、銀行だと銀行法という別の法律に基づいてサービスが提供されています。

そして、銀行系では総量規制の例外には認められていません。

その点に注意しておまとめローンの利用先を選ぶ必要があります。

おまとめローンのデメリットは限られた融資や金利上昇リスク

一方で、おまとめローンのデメリットとしては以下のものがあげられます。

- 追加借り入れができない

- 金利が上がる場合がある

- 通常の借り入れよりも審査が厳しい

1つずつみていきます。

追加の借り入れは基本的にできない

おまとめローンは追加借り入れができません。

もしおまとめローンが繰り返し使えるサービスだったら、何度でも借り入れたお金をおまとめローンにまとめられるようになってしまいます。

そうなると、顧客に一方的に有利となる借換えではなくなり、総量規制の例外には当てはまらなくなってしまいます。

そして、おまとめローンのサービスは確実に借り入れたお金を返済するために存在するサービスであるため、追加借り入れはできません。

もしおまとめローンを利用したあとも借入が必要な場合は、おまとめできないのを理解した上で借り入れるようにしてください。

おまとめしても必ず金利が下がるわけではない

おまとめローンを利用することで、かえって金利が上がってしまうケースもあります。

なぜなら、おまとめローンは金利差の考えがあってお得になるサービスです。

おまとめローンを利用する前の金利よりもおまとめローンを利用した際の金利のほうが高いと、かえって返済額が増えてしまいます。

銀行カードローンは低金利であるところが多いです。

そのため、もしおまとめローンを利用する前に借り入れていたところが銀行カードローンだった場合、おまとめローンをしてお得になれる商品を探すのに苦労してしまいます。

銀行カードローンを中心に借り入れていた方は、特に慎重におまとめローンで契約する商品を探しましょう。

通常ローンよりも審査が厳しいケースがある

おまとめローンは審査が通常の借入よりも審査が厳しいです。

通常のカードローンなどでは、初めて借り入れをする方はもちろん、過去に借り入れをしたことがある方でも利用します。

そうなると、返済能力が未知数な方も混ざっているため、ある程度審査のハードル低くなります。

それに対して、おまとめローンはすでに借入をしている方の申し込みが多いです。

そのため、返済能力の低い利用者の割合が多い傾向にあり、きちんと返済してもらおうと思うと審査のハードルがどうしても高くなってしまいます。

通常の借り入れで審査に通っていたからといって、おまとめローンも審査に通るとは限らない点を押さえておいてください。

ちなみに、おまとめローンの審査基準は以下の4つとされています。

- 基本情報

- 返済能力

- 生活情報

- 信用情報

基本情報は年齢や住所、電話番号などの情報のことで、通常の借り入れローンなどと同じで、虚偽の情報を申請しないように注意してください。

返済能力は勤務先や年収、雇用形態などのことで、安定した収入を確認するための情報です。

通常の借り入れローンなら在籍確認なしで借り入れられるところが多いのですが、おまとめローンは審査が厳しい分在籍確認が行われる可能性がかなり高いです。

こちらに関しても虚偽の情報を申請しないように注意してください。

生活情報は家族構成や居住形態、財産などの情報のことで、場合によっては財産の一部を差し押さえることもあるため、念のため情報を伝えるようにしています。

信用情報は借入状況や金融事故などの情報のことです。

ここが審査でもっとも重要なところで、あまりに金融事故や滞納が多いと審査に通りにくくなります。

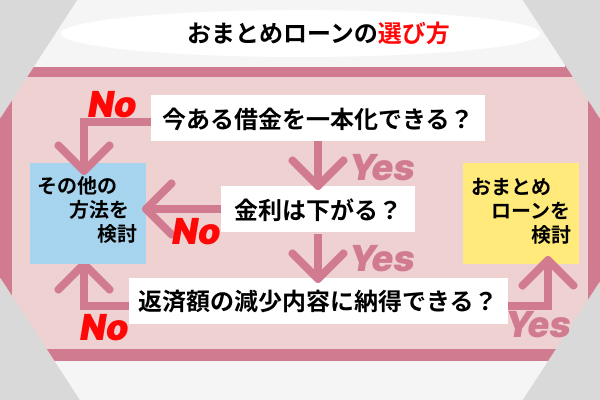

おまとめローンの選び方!借金一本化の可否可で判断

おまとめローンを利用する前に、その選び方を意識しないとかえって損してしまいます。

おまとめローンの選ぶ際に確認すべき項目として以下のものがあげられます。

- 借金をおまとめできるか

- 金利の低さ

- 返済額の減少度合い

1つずつみていきます。

今ある借金を一本化できるかチェック

おまとめローンの借入先で、今借り入れている会社の借入額をすべてまとめられるかどうかをチェックする必要があります。

どこでもすべての借入先の借入額をまとめられるわけではありません。

たとえば、消費者金融のおまとめローンの場合に、おまとめの対象を消費者金融のカードローンのみと限定しているところもあります。

おまとめローンを利用するからには、現在抱えている借入が一本化できないと、その分おまとめローン利用時の金利を引き下げられなくなってしまいます。

おまとめローンで返済額を安くすることは多少なりはできても、まとめきれていないローンが残っていると、おまとめローンを最大限活かしているといえません。

おまとめローンをうまく使っていくためにも、借入先を一本化できるおまとめローンのサービスを選ぶ意識が大事です。

金利の低さは返済の負担を軽くするなら重視

1つは金利の低さです。

先程も説明したように、おまとめローンで返済の負担を軽くするためには金利の低さが鍵となってきます。

具体的な目安をあげると、おまとめローンで3%以上金利が下がるのが理想的です。

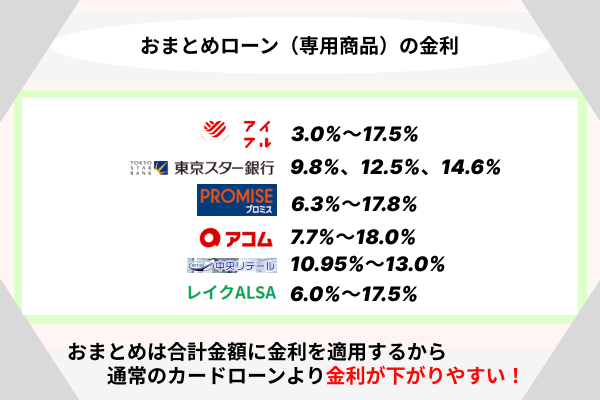

具体的にどのくらい金利が低いのか見るために、おまとめローンの金利を比較して以下の表にまとめました。

| おまとめカードローン | 金利 |

|---|---|

| 三井住友 カードローン | 1.5%~14.4% |

| アイフル おまとめMAX・かりかえMAX | 3.0%~17.5% |

| 東京スター おまとめローン | 9.8%、12.5%、14.6% |

| プロミスおまとめローン | 6.3%~17.8% |

| アコム借換え専用ローン | 7.7%~18.0% |

| イオン銀行 フリーローン・イオンアシストプラン | 3.8%~13.5% |

| 横浜銀行 カードローン | 1.5%~14.6% |

| 中央リテール おまとめローン | 10.95%~13.0% |

| レイクALSA おまとめローン | 6.0%~17.5% |

通常のカードローンとさほど変わらない程度の金利設定になっているところもあれば、かなり金利が安いところや金利の上限が低いところもあります。

金利の決まり方は通常のカードローンなどと同じで、金額が高ければ金利が下がりやすいです。

そして、借入額をまとめる時点である程度金額が膨らみます。

その仕組みを活用して金利を下げていく形となるため、まとめた際にどのくらい金額が膨らむのかを踏まえて、おまとめ先を選ぶとよいでしょう。

返済額の減少度合いをシュミレーション

毎月の返済額がどのくらい減るのかによって、おまとめ先を決めることも大切です。

まとめた場合の借入額の合計に対して、どのくらい金利が下がってくるかを自分で計算するのは難しいです。

しかし、おまとめローンのそれぞれの公式サイトには、大抵計算シミュレーションの機能がついています。

そこで計算してみて、どのくらい金利が下がるのか、その結果毎月の返済額がいくらまで下がるのかを確認しておまとめローンの契約先を選びましょう。

この時、1カ所だけシミュレーションして思ったより安くなったからと契約を進めると機会損失が生まれる可能性があります。

できるだけいくつかのおまとめローンの借入先でシミュレーションしてみて、一番条件のよいところで契約することを心掛けてください。

おまとめローンを利用するなら気を付けたい5つの注意点

おまとめローンを利用する際には、以下の点に注意して利用してください。

- 借り入れの現金は減らない

- 金利が低くなっているか確認する

- おまとめローンで完済できなかったら法的手段を取るしかなくなる

- 毎月の返済額を下げすぎない

- 事前に過払い金の有無をチェックする

1つずつみていきます。

借りた総額はそのまま。変わるのは金利のみ

おまとめローンを利用して減らせるのは金利分で減らせるお金だけです。

借り入れた現金そのものを減らすことはできません。

金利差によって減額できるのがおまとめローンであるため、借り入れた金額が多ければ多いほどおまとめローンで減らせる金額は大きくなってきます。

もし借り入れ金額が少ない場合は、おまとめローンの恩恵を受けづらいです。

その点を理解した上で、おまとめローンをするかどうか判断してみてください。

おまとめローンの利用で金利が低くなるのか要確認

おまとめローンを利用する以上は、金利が低くなっているか確認してください。

先程も少し触れましたが、3%以上金利が下がるかどうかでお得さが変わってきます。

たとえば、A社(金利:18%)から300万円、B社(金利:16%)から700万円借り入れているとして、C社(金利:15%)で1,000万円借りる場合とD社(金利:12%)で1,000万円借りる場合と比較してみます。

| A社の金利:54万円 B社の金利:112万円 金利合計:166万円 |

C社の金利:150万円 | D社の金利:120万円 |

初めの金利が166万円に対して、その大部分が1%だけ金利が下がったC社の場合1,000万円の元金に対して16万円分の金利が下がります。

しかし、A社より6%、B社より4%下がるD社の場合1,000万円の元金に対して46万円分の金利が下がります。

1,000万円に対して30万円の金利差が生まれるということは、元利の3%分がお得になっていることになります。

いかにおまとめローンで金利を意識したらよいかがわかります。

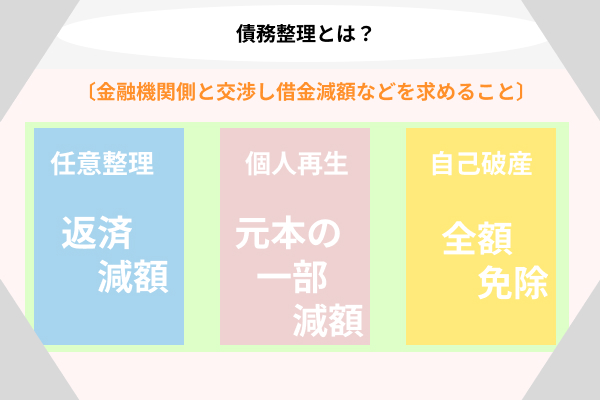

おまとめローンで完済できないなら債務整理の検討が必要

おまとめローンで完済できなかった場合、法的手段にあたる債務整理をするしかなくなります。

先程説明したように、おまとめローンは一度組むと新しく借り入れた資金を追加でまとめることができません。

おまとめローンで完済できず、それとは別に借り入れたローンでどうにもならない時は最後の手段を取るしかありません。

債務整理には以下の3つの種類があります。

- 任意整理

- 個人再生

- 自己破産

任意整理は直接借り入れをした会社に相談して毎月の返済額を減らしてもらうことです。

もちろん返済額を減らせばその分返済期間が延びます。

個人再生は裁判所に申し立ててもらうことで、任意整理よりも大きな金額を減らし、かつ今後の利息を免除してもらうことです。

任意整理では不十分な場合に使われますが、車や住居などの資産を持っていると返済額が減らしにくくなります。

本当の最終手段が自己破産で、裁判所に申し立ててもらうことで、すべての返済義務を免除してもらうことです。

自己破産をするとすべての財産が取り上げられると思っている方も多いですが、生活に最低限必要な家具などは残せるのでその点は安心してください。

ここまでいくとその後の人生に大きく影響してしまうため、こうならないうちに少しずつでも節約して借り入れたお金を返済していきましょう。

ただ、任意整理は無料で申し立てできますが、個人再生や自己破産などは申し立てにコストがかかります。

その点を理解して法的手段を取るかどうか考えたほうがよいです。

以下の表にそれぞれの法的手段の詳しい内容をまとめています。

参考にしてみてください。

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 目的 | 毎月の返済額を減らす | 借入金の元本の一部を減らす | 借入金・金利の全額免除 |

| 裁判所への申し立ての費用 | 無料 | 15万円~20万円 | 同時廃止:約2万円 管財事件:20万円以上 |

| 手続き期間 | 2ヶ月~6ヶ月 | 4ヶ月~6ヶ月 | 同時廃止:2ヶ月~3ヶ月 管財事件:6ヶ月~1年 |

| 新規借り入れができる時期 | 5年後 | 5年後~10年後 | 5年後~10年後 |

| 周囲に気付かれるリスク | 小さい | 官報掲載や裁判所の通知で知られる可能性がある | 官報掲載や裁判所通知、財産喪失で周囲に気づかれる可能性が大きい |

| 残せる財産の有無 | 残せる | 残せる | 生活にどうしても必要なものを除き残せない |

同時廃止とは破産手続きを進める財産すらない場合にすぐに破産手続きが終了すること、管財事件は保有している財産を換金して債権者に配当する破産手続きのことです。

おまとめローンを契約できても月々の返済額を下げすぎない

おまとめローンで返済する際に、毎月の返済額はなるべく下げすぎないようにしてください。

毎月返済さえできれば問題ないなら、返済額を減らして欲しいものを買おうとする行動がよく見られます。

無理な返済をしてストレスを感じるよりかは無理のない返済をする方が返しやすいですが、かえって浪費癖が出すぎてしまうのもよくありません。

無理をしすぎず、楽をしすぎないくらいで返済を進めていくことを心掛けてください。

払う必要のない過払い金がないか確認するほうが安心

過払い金は本来支払う必要のないお金であるにもかかわらず、支払いをしていたお金のことです。

たとえば、賃金業法改正前の2010年6月17日以前に借り入れをしていた方や借金完済から10年以内の方は、過払い金が請求できる可能性が高いです。

賃金業法改正前の金利と今の金利の差額が過払い金として帰って来る可能性があります。

ただ、おまとめローンを組んだあとに過払い金請求ができないようになっています。

そのため、おまとめローンを組む前に、事前に過払い金請求をして、一部でもお金が帰って来るようにしておくことをおすすめします。

それからおまとめローンを組みましょう。

おまとめローンに関するよくある質問

どの会社でも他社返済以外の目的でおまとめローンの契約はできません。他社返済目的以外での借り入れは通常の借り入れローンを利用するようにしてください。

個人情報保護法に則って、個人情報の適切な保護と利用を徹底しているところが多いです。また、会社ごとで法令・ガイドラインなどを公式サイト内で記載しています。どうしても不安な方は事前に確認しておきましょう。 他社返済以外の目的でおまとめローンは利用できますか?

個人情報が外部に漏れないか心配ですが、大丈夫でしょうか?

おまとめローンは他社から借り入れたお金を返済するために、借入金を一本化して返済をしやすくするローンです。

とはいえ、必ずしも借り入れたお金がおまとめローンで減額されるとは限りません。

あくまでも減額されるのはおまとめ前とおまとめ後の金利による差額分が安くなるだけです。

そのため、かなりの低金利で借り入れたお金をおまとめローンで安くしようと思うと、どうしても選択肢が限られてしまいます。

高金利で借り入れたお金を一本化するのにおまとめローンは最適です。

また、おまとめローンの利率は会社ごとに異なり、消費者金融系か銀行系かによっても特徴が異なります。

それぞれの特徴を理解した上で、自分に合ったおまとめローン先を慎重に選んでいきましょう。

監修者:伊藤 亮太 <略歴> ファイナンシャルプランナー 証券会社にて営業・経営企画部門、社長秘書等を行う。また、投資銀行業務にも携わる。 現在、不動産を含む資産運用と社会保障(特に年金)を主に、FP相談・執筆・講演・を行っている。東洋大学経営学部ファイナンス学科非常勤講師