住宅ローン、まだあるけど引っ越したい!

住宅ローンの長いお付き合いの中で、ライフスタイルが変わることはいたって当然のこと。

例えば転職して場所を移りたい、家族が増えて手狭になった、あるいは離婚ということもあるかもしれません。

Check!

さまざまな理由で売却・引越ししたい時に、住宅ローンが残っていたらどうなるのでしょうか。

今回のテーマは「住宅ローン中の家の売却」です。

*この記事で分かること*

- 住宅ローン中の家を売るには?

- 状況別の売り方や注意点

- 住宅ローン中の離婚、家をどうする?

- ローンが払えない時の対処法

実は、住宅ローン中でもすんなり売却できるケースもあれば、難しくて売却を見合わせるケースもあります。

あなたの家は果たしてどちらでしょうか?

その調べ方もしっかり解説していきます!

⇒【無料査定ができる】不動産一括査定サイトはこちら

住宅ローン中の家を売るには完済が必須【大前提】

そもそも住宅ローンがまだ残っている家って売れるもんなの?

まずこんな疑問が湧いてきますよね。

これに関しては、ご安心下さい。

住宅ローンが残っていても、売却は可能です。

ただし、条件があります。

引き渡しまでに、一旦ローンを完済しなければなりません。

もちろん新たな「住み替えローン」などの検討はできますが、一旦は現行のローンを完済する、ということですね。

実はローンが残っている家には「抵当権」というものがついています。

これはお金を貸してくれた金融機関がつけているもの。

万一ローンを約束通りに返済できなくなった場合に、金融機関はその家を差し押さえて競売にかけられるようにしているのです。

この抵当権がついたままだと、新しい買い主に家を引き渡すことができません。

住宅ローンを完済して、抵当権を抹消して初めて引き渡しが可能になる、というわけです。

もしあなたの家の抵当権がそのままで売却できたとしたら…?

↓ ↓ ↓

今後あなたがローンを滞納して差し押さえ、なんてことになったら、新しい買い主は急に家を奪われてしまうことに…!

そのようなトラブルを避けるため、抵当権がついている家は売却できないようになっているのです。

ただし、これには例外もあります。

「任意売却」のように、ローンを完済しなくても良い特別なケースもあります。

この任意売却については、後ほど解説します。

⇒【無料査定ができる】不動産一括査定サイトはこちら

住宅ローン中の家を売却するための手順

住宅ローン中の家を売却するには、ローンの完済が重要ポイントとなることが分かりました。

うちは家を売ったお金でローン完済できる?

ここが気になりますよね。

この疑問を解決するための手順を解説します。

売却の検討を始めたばかりの方のためにファーストステップからお伝えしていきます!

STEP1:住宅ローン残高を確認する

ステップ1は「住宅ローン残高を確認する」です。

これは「今、一括返済するならいくら必要か」を調べるということ。

家の売却に合わせて、ローンの方も一気に返済するわけですからね。

*住宅ローン残高の確認方法*

- 金融機関の「返済予定表」を見る

- 年末の「残高証明書」を見る

「返済予定表」とは、いわゆる住宅ローンの明細に当たるもの。

月ごとの支払い額や利息額などが一覧表になっており、今現在のローン残高が分かりやすいです。

また、ちょうど年末が近ければ「残高証明書」が送られてくる頃。

こちらは年末時点のローン残高を確認することができます。

STEP2:売却価格の査定をしてもらう

ステップ2は「売却価格の査定をしてもらう」です。

実はステップ1と2は逆でも同時進行でもいいのですが、どちらかというとハードルが低い方を先に記載しました。

売却価格の査定とは?

- 家が大体いくらで売れそうか

- 売り出し価格はいくら位になるか

について、不動産会社に見積もってもらうこと。

不動産会社に依頼すると、築年数や地価・近隣の取引事例などから価格を算定してもらえます。

*査定の依頼方法*

- 近隣で評判の良い不動産会社に連絡する

- 一括査定サイトを利用する

査定の依頼方法は主に上の2パターンとなり、できれば両方を併用されるのがおすすめ。

近隣の優良店はその地域ならではのきめ細やかな情報を握っているのがメリット。

一方、一括査定サイトは複数社にまとめて査定依頼でき、幅広く情報収集できるのがメリット。

査定価格は会社によって幅がありますので、最低3社位には見積もってもらうと良いです。

合わせてこちらもどうぞ

ちなみに売却価格の大まかな相場感については自分でも調べることができます。

こちらの記事では、売却相場の決まり方や調べ方について解説していますので、宜しければ参考にしてみて下さい。

家を売る方法と費用 やってはいけない注意点やどこがいいかも解説

STEP3:状況別の売り方を考える

ステップ3は「状況別の売り方を考える」です。

ステップ1と2で現在の「ローン残高」と、売却する場合の「査定価格」が分かってきましたね。

早速、この2点を比べてみましょう。

- ローン残高<査定価格

- ローン残高>査定価格

このどちらかの状況に当てはまるはずです。

次項からは、この2つの状況別にケーススタディで解説していきます。

その前に一点、家の売却には諸費用がかかる点にはご注意を。

「ローン残高」と「査定価格」に開きがあればさほど問題ありませんが、両者がトントンに近い場合は気をつけなければなりません。

売却にかかる諸経費については後ほど「注意点」のところでご紹介します。

なお、離婚による家の売却を検討されている方には、記事の後半で離婚にテーマを絞って解説。

こちらも是非参考になさって下さい。

⇒【無料査定ができる】不動産一括査定サイトはこちら

Case1:家を売ったらローンが完済できる場合

ケース1は【ローン残高<査定価格】

つまり家を売ることでローンが完済できるケース。

家を売ったらローンが完済できる状況

⇒アンダーローンと呼びます。

アンダーローンの場合はローン返済中とはいえ、家を売ったお金でローンを一括返済できますから、売却は比較的スムーズに行うことができます!

*アンダーローンの場合の売却手順*

- 仲介を依頼する不動産会社を選ぶ

- 不動産会社と「媒介契約」

- 売却活動スタート

- 内覧・条件交渉の上「売買契約」

- 引き渡し・ローン一括返済

ポイントとなるのは上記5の部分。

買い手の住宅ローンが実行され、売買代金があなたの口座に入金されるのでローンを完済。

そして物件の引き渡しと、これらが全て同時に行われるイメージです。

また、上記の手順は最もポピュラーな「仲介」を想定してお伝えしましたが、仲介ではなく「買取」にて売却をすることも可能です。

「買取(かいとり)」とは?

プロの不動産会社に直接買い取ってもらうことを指します。

買い手が一般の個人客ではなく、不動産会社になるということですね。

買取の場合、不動産会社がその後リフォームなどして事業として売り出すため、買取価格は一般の査定額より何割か安くなるのがデメリット。

買取価格でも住宅ローンを全額返済できるか、そこは注意しなければなりません。

ですが不動産会社と折り合いさえつけばスピーディーに買い取ってもらえるのは大きなメリット。

事情があって早く売却したい、そんな時には買取も不動産会社に相談してみてはいかがでしょう。

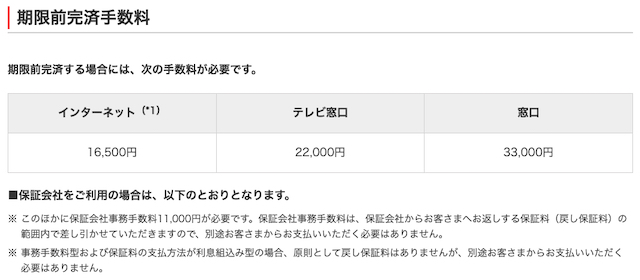

住宅ローン一括返済の手数料は?

一括返済って、結構手数料がかかるんじゃ…?

これまで毎月支払ってきた住宅ローン。

一括返済となると手数料が結構かかるのでは?と心配になる方は多いのではないでしょうか。

Point!

結論から言いますと、一括返済の手数料は2〜4万円程度が目安です。

住宅ローンで、もともと組んだ支払スケジュールを前倒しすることを「繰上げ返済」といいます。

この「繰上げ返済」の際には、手数料がかかるのが一般的。

今回取り上げている「一括返済」は、ローンの一部ではなく残り全てを返済してしまうもので、「全額繰上げ返済」などと呼ばれます。

この時の手数料がどの位か、三菱UFJ銀行のwebサイトを例にとってみましょう。

(引用:三菱UFJ銀行「借入後に必要な住宅ローン手数料」)

「期限前完済手数料」という名前ですね。

手続きの方法によって16,500円〜33,000円と幅があることが分かります。

この位の手数料なら、影響はさほど大きくなさそうですね!

もちろん手数料は金融機関により異なります。

心配な方はあらかじめ確認しておきましょう。

ℹ️補足

上記の三菱UFJ銀行の例では、「保証会社をご利用の場合」について触れています。

この場合、別途「保証会社事務手数料11,000円」が必要とのこと。

ですがこれは保証会社から返ってくる保証料と相殺する形で支払うため、新たに持ち出しの必要はなさそうです。

そのほか家の売却にかかる諸費用については、後ほどまとめて一覧表にしてご紹介します。

⇒【無料査定ができる】不動産一括査定サイトはこちら

Case2:家を売ってもローンが残る場合

ケース2は【ローン残高>査定価格】

つまり家を売ってもローンが残るケースにまいりましょう。

家を売ってもローンが残る場合

⇒オーバーローンと呼びます。

オーバーローンの場合、家を売ったお金だけではローンを一括返済できませんから、プラスで対策を練る必要があります。

査定を依頼した不動産会社にも相談しながら対策を考えていきましょう。

その方向性が決まったところで、具体的な売却活動に入っていく流れになります。

*オーバーローンで売却するための対策*

- 手持ち資金を工面する

- 住み替えローンを利用する

- 任意売却する

これらを順番に解説します。

手持ち資金を工面する

まず1つ目は「手持ち資金を工面する」です。

家を売っても足りない分を自己資金で支払ってローン完済するということですね。

もしこの方法が可能なら非常にシンプルに事が運びますので、ご自身の貯蓄のほか親など頼れる人がいるなら何とか検討したいところ。

特に足りない分が比較的少額で済みそうな場合には、この方法で何とかできる可能性が高まるかもしれませんね。

手持ち資金が工面できれば、後の流れは先ほどのアンダーローンと同じ。

不動産会社を選んで売却活動を依頼し、買い手が見つかったら売買契約。

そして最後の引き渡しにて、売却で得られたお金と自己資金を合わせてローンを一括返済することで、引き渡しが可能となります。

住み替えローンを利用する

2つ目は「住み替えローンを利用する」です。

住み替えローンとは?

今の住宅ローン完済までに足りない分と、新しい家の購入資金を合わせて借り入れできるローン。

住み替えローンは新居を「賃貸」ではなく「購入」するのが前提。

新居のローンに、売却する家のローン完済に足りない分を抱き合わせできるという特徴があります。

新たな借り入れで現行の住宅ローンは完済できますし、新居のローンと一本化されるため「ローンの二重払い」を免れるのがメリット。

ただし、この住み替えローンには色々な注意点があることも事実。

利用するには、不動産会社や金融機関の担当者も交えた入念な準備が必要です。

*住み替えローン、ここに注意!*

- 借り入れ総額が大きくなるリスクがある

- ローン審査は厳しくなる

- 売却と購入を同じ日に決済しなければならない

住み替えローンは2つのローンを一本化するわけですから、借り入れ総額が大きくなりがち。

つまり、より大きな借り入れを背負うということ。

これは、今後の収入や家族構成の変化にともなう支払いリスクが高くなることはもちろん、ローン審査のハードルも高くなります。

それから「売却」と「購入」の両方を、同じ日に「決済」しなければならないのも手続き上のハードルになります。

※「決済」とは、売買代金の受け渡しを完了させることで、引き渡し日に行われます。

なぜ同日なのかというと、決済するために必要な「住み替えローン実行」にあたって、

- 新しい家:抵当権の設定

- 売却した家:抵当権の抹消

を同時に行わなければならない、という手続き上の理由からです。

さらに住み替えローンで考えられるデメリットとして、一般の住宅ローンに比べて金利が高くなりやすいことも補足しておきます。

このように、住み替えローンには色々な難しさがあります。

場合によっては売却しないで済む方法についても選択肢を広げて検討してみることが大切です。

任意売却する

さて、オーバーローンの対策3つ目は「任意売却する」です。

任意売却とは?

住宅ローンの滞納が既に発生している状況の中で、金融機関の許可を得て家を売却すること。

任意売却の大きな特徴は次の2点です。

- 売却でローンを完済できなくても抵当権を抹消してもらえる

- ただし、取り決めた金額で返済は続ける

つまり任意売却とは、金融機関に何とか融通してもらって売却する制度。

競売になる一歩手前の最終手段とも言えます。

そのためデメリットや注意点は要チェックです。

*任意売却、ここに注意!*

- 対応できる不動産会社が少ない

- 金融機関の許可を得られないことも

- 売れ残ってしまえば競売になる

- 信用情報に記録され、他のローンやクレジットに影響が出る

任意売却はどこの不動産会社でも扱っているわけではありません。

取引には特殊なスキルを必要とするため、任意売却の経験が豊富な会社に依頼し、金融機関との交渉を円滑に進めることが大切です。

また、他のローンやクレジットに影響が出てしまうのは困りますよね。

これを防ぐには、任意売却の前にローンの滞納そのものを回避することが不可欠です。

もちろん、滞納したくてする人なんていません。

仕事上の事情、突然のケガや病気などやむを得ない事情があることでしょう。

そんな時は、金融機関にローン支払い条件の変更(リスケジュール=リスケ)を相談することもできます。

滞納や任意売却以外に方法はないか、ベストな解決策を考えていきたいものです。

⇒【無料査定ができる】不動産一括査定サイトはこちら

住宅ローン中の家を売却する際の注意点

ここまで、いくつかの売却パターンについて見てきましたが、実はそれらに共通する注意点があります。

- 売却にかかる費用を把握する

- 買い替えは「売り先行」で

この2点について解説していきます。

売却にかかる費用を把握する

売却にかかる費用というのは、売却によって手元に残るお金に直結するため常に意識しておきたいもの。

手続きが進むまで詳細が分からないものもあるため、大まかでOKです。

先にピックアップしてお伝えしていたローン一括返済手数料も含め、一覧表にまとめました。

*ローン返済中の売却にかかる主な費用*

| 仲介手数料 【買取の場合は不要】 |

売買価格×3%+6万円+消費税 |

| 登記費用 | 「抵当権抹消登記」費用 2万円~3万円程度 |

| ローン一括返済手数料 | 2〜4万円程度が目安 ※金融機関により異なる |

| 所得税・住民税 | 購入時と比べて利益が出た場合 ・所有期間5年超:税率20% ・所有期間5年以下:税率39% ※特別控除などにより税金がかからないケースが多い |

| 印紙税 | 【契約額1千万円を超え5千万円以下の場合】 ・本則:2万円 ・軽減税率:1万円 【契約額5千万円を超え1億円以下の場合】 ・本則:6万円 ・軽減税率:3万円 (令和4年3月31日まで軽減中) |

| 引越し費用 | ファミリーの場合 8万円〜30万円 ※時期×距離により異なる |

| ハウスクリーニング | 5万円~15万円程度 ※広さ×汚れ具合により異なる |

| その他 【必要な場合のみ】 |

不用品処分費用:数万円~40万円 敷地測量費:60万円〜100万円 |

この中でまず押さえておきたいのが1つ目の「仲介手数料」。

これは金額が比較的大きい上、ほとんどのケースで必要となる代表的な費用といえます(ただし「買取」の場合は不要)。

例)売却価格を2,500万円とした場合

2,500万円×3%+6万円+消費税10%

=891,000円

この位が目安となります。

そのほか金額が大きめなところでは、引越し費用も要チェック。

引越しは繁忙期と通常期で料金が大きく変わるという特徴があります。

そのため、3月〜4月といった繁忙期はなるべく避けるようにするのがコツ。

また週末を避けて平日にするだけでもかなりおトクになります。

特に、住み替えにあたって仮住まいが必要となるケースでは、引越し費用が2回かかることに。

仮住まいの家賃も含めるとかなりの額になりますので、賢く工夫して費用を抑えていきましょう。

買い替えは「売り先行」で

住宅ローン返済中の家を「売却」し、新しい家を「購入」しようとする場合、「売却」と「購入」の順序としては「売り先行」がおすすめです。

「売り先行」とは?

先に今までの家の売却を先行して進め、その後で新居を購入する進め方のこと。

「買い先行」とは?

先に新居の購入を先行して進め、その後で今までの家を売却する進め方のこと。

上記の通り、買い替えの順序には2つのパターンがあります。

このうち、住宅ローンを返済中の状態から買い替えるなら、「売り先行」で進めていきましょう。

| 売り先行 | 買い先行 | |

| メリット | ・先の読めない売却活動で焦らなくていい ・売却価格が先に確定するため資金面で安心 |

・理想の新居に出会うまでじっくり探せる ・仮住まい・引越し費用を抑えられる |

| デメリット | ・仮住まいと引越し費用がかさむ | ・ダブルローンやつなぎ融資など、資金計画が複雑になりやすい ・売却期限までに売れないと値下げせざるを得ないことも |

| どんな人におすすめ? | ・住宅ローン中の人 ・少しでも高く売りたい人 |

・資金に余裕がある人 ・理想の新居を追い求めたい人 |

「売却」と「購入」を比べると、「売却」の方が不確定要素が強いです。

いつになったら買い手が現れるか分かりませんし、価格交渉で予想以上の値引きになることも。

ですから「売却」の方を先に決まりをつけてから、新居の購入に進む方が堅実な進め方といえます。

特に住宅ローンを返済中の場合、さらに新居を購入するために新たな住宅ローンを組むのは難しいことが多いです(条件をクリアすればダブルローンという方法もあります)。

そのため「売り先行」をベースに、実際は同時進行に近い形で「売却」と「購入」の時期がなるべく近くなるように進めていくのがベストです。

ℹ️補足:買い先行の「つなぎ融資」について

上記の表「買い先行」の欄にある「つなぎ融資」とは、一時的な資金不足を補うための短期的なローンのこと。

売り先行のつもりでいても、急に理想的な家が見つかって買い先行に変更になることもあり得ますよね。

ところが新たに住宅ローンを組みたくても、今の家のローンが残っていてネックになることも。

そんな時に役立つのが、買取保証つきのつなぎ融資。

今の家の買取保証額までを一時的に借り入れることができるため、返済中のローンはそれで完済。

これで新居のためのローンを組みやすくなります!

今の家の売却が成功すれば、そのお金でつなぎ融資は一括返済することになります。

ただしつなぎ融資は金利が高いのがデメリット。

また、あくまで短期的(1年程度)な融資となるため期限までに今の家が売れ残ってしまうと、買取保証額による割安な買取となってしまうことは押さえておきましょう。

▶︎参考:野村の仲介「買換サポートサービス活用事例」

⇒【無料査定ができる】不動産一括査定サイトはこちら

【住宅ローン中の離婚】家と残債をどうする?

ここからは、【住宅ローン中の離婚】にテーマを絞って解説していきます。

持ち家はどうすべき?売った方がいい?

残っているローンはどっちが払う?

こうした疑問にお答えしていきます。

離婚の際、住宅ローン中の家はどうすべき?

離婚の際に住宅ローン中の家をどうするかは、

- どちらかが住み続ける

- 売却する

この2パターンが考えられます。

このうちおすすめなのは、ずばり売却です。

*売却をおすすめする理由*

- 現金化した方が財産分与しやすい

- 返済中の住宅ローンを精算しやすい

住宅ローンが残った状態というのは、さまざまなトラブルの元になります。

例えば住宅ローンの名義人が夫で、妻が子供と住み続けると仮定した場合、元夫はそこに住んでいないわけですから、きちんと支払いを続けてくれるかどうかは微妙なところでしょう。

唯一、住宅ローンの名義人が夫だとして、その夫が引き続き住み続けるなら比較的シンプルかもしれません。

しかしその場合でも、連帯保証人が妻になっていることがあり要注意。

連帯保証人は簡単には外すことができませんし、もし元夫がローンを滞納してしまったら連帯保証人が支払わなければならないのです。

最近は、夫婦共働き向けの「ペアローン」で組むケースも増えているようです。

ペアローンの場合、夫婦2人がローンを組む形となるため借り入れ額は高額になりがち。

これが離婚となった場合、住み続けたい方の単独ローンに借り換えるのは容易ではありません。

このように、婚姻を前提として組んだ住宅ローンは、離婚後にさまざまな不具合が生じやすいです。

トラブルを避けるためにも、住宅ローン返済中の家は売却する方が賢明です。

離婚で家を売却しても残債がある場合は?

でも、売却してもローンが残る場合は?

離婚にあたり住宅ローン中の家は売却がおすすめとお伝えしましたが、確かに例外もあります。

それが、オーバーローンの場合です。

オーバーローンとは前述のとおり、「家を売ってもローンが残る状態のこと」でしたね。

オーバーローンの場合、売却しただけでは住宅ローンを完済できないため、しばらくどちらかが住み続けてローン返済を続けるのが一般的です。

この時、誰がローンを返済していくかですが、できれば住み続ける人が払う形にしたいもの。

ローン名義人がそのまま住み続けるならあまり問題はありませんね。

ではローン名義人ではない方が住み続けたい場合はどうでしょうか。

まず考えられるのが、ローンの名義変更です。

離婚という事情がある場合、ローンの名義変更(単独名義に変更を含む)が認められる場合があります。

ただし、そのためには当初の名義人と同程度の安定した返済能力が求められるため、非常にハードルは高く却下されることも多いようです。

もう1点、ローン名義人ではない方が住み続けたい場合に「ローンの借り換え」という方法があります。

ローンの残債に対して全く新しい住宅ローンを組む、ということですね。

これまでペアローンや連帯債務だった場合でも、借り換えをすれば単独名義に一新できるためメリットは大きいと言えます。

また、たとえオーバーローンであっても売却した後のローン残債が自己資金でまかなえるようなら、売却も選択肢に入れたいところです。

あるいは前述でご紹介した「任意売却」もオーバーローンで売却するための1つの方法となります。

どうしても売却したいという事情がある方は、不動産会社に相談してみてはいかがでしょうか。

⇒【無料査定ができる】不動産一括査定サイトはこちら

【住宅ローン払えず】売却以外に方法は?

仕事や収入にも変化があり、住宅ローンが払えない・苦しいといった方が増えています。

そんな時、どうしたらいいのでしょうか。

売却するにもオーバーローンだとハードルが高いこともお伝えしてきました。

ここでは「売却」以外に、住宅ローンの負担を減らすための方法をご紹介します。

◆住宅ローンの負担を減らす方法◆

- 金融機関に返済期間を長くしてもらう

- 住宅ローンを借り換える

- 賃貸に出す

- リースバックを利用する

1と2は、金融機関への相談となり、3と4は不動産会社への相談案件となります。

一番シンプルでおすすめなのは、1の「金融機関に返済期間を長くしてもらう」です。

今ローンを組んでいる金融機関に、ローン支払い条件の変更(リスケジュール=リスケ)を相談するということですね。

今の住宅ローンの金利がやや高めである場合は、2の「住宅ローンを借り換える」も有効。

ちなみに筆者の自宅はこれで月々の返済額と返済期間ともに減らすことに成功しています。

そして4の「リースバック」というのは?

自宅を一旦売却した後で、借り戻してそのまま住み続けること。

実は、リースバックは正確には「売却」の一種。

リースバックを扱う不動産会社を探し、そこに売却してから賃貸として借りるのが一般的です。

借りている間は賃料の支払いが必要となりますが、現在の住宅ローンより少なくできる可能性があります。

またリースバック最大のメリットは、一旦家を売却することで、大きな資金を手にできること。

資金は教育費などに充てることもできますし、収入が今より安定してきたら買い戻せるタイプもあります。

リースバックをお考えの方へ

家まもルーノの口コミ・評判は悪い? リースバックのデメリットとは

このように、住宅ローンの負担を減らす方法は売却以外にもいくつかあります。

もともと住み替えをしたくて売却を検討されているなら良いのですが、「本当は手放したくない」という方は売却以外の方法も検討してみては。

⇒【無料査定ができる】不動産一括査定サイトはこちら

まとめ

今回は「住宅ローン中の家の売却」をテーマにお届けしてきました。

住宅ローン返済中の家を売却するには、アンダーローンなのか、オーバーローンなのかが大きな分かれ目となることが分かりました。

●家を売ったらローンが完済できる状況

⇒アンダーローン

●家を売ってもローンが残る場合

⇒オーバーローン

アンダーローンならあまり問題はなく、通常通りの手順でスムーズに売却が可能。

オーバーローンの場合は何らかの対策が必要となります。

*オーバーローンで売却するための対策*

- 手持ち資金を工面する

- 住み替えローンを利用する

- 任意売却する

オーバーローンの場合は売却の難易度が高くなりますので、売却時期を見直してみることも一つでしょう。

住宅ローンが苦しいなら、金融機関に返済期間の変更を相談できることもお伝えしました。

いずれにしても、現在の「ローン残高」や「家の査定価格」をきちんと把握することがスタート。

一括査定サービスなら、今すぐにでもネットで簡単に複数の不動産会社に査定依頼できます。

不動産会社にいきなり連絡するのは何となく気がひける、そんな方はネットの一括査定サービスから始めてみてはいかがでしょうか。

⇒【無料査定ができる】不動産一括査定サイトはこちら