持ち家や、相続した実家を売るのは大仕事。

一生のうちそう何度もあるわけではありませんから、税金のことも心配になって当然です。

もし税金がドーンと来たらどうしよう💦

考えただけでドキドキしてしまいますよね。

実は、家を売る時にかかる税金にはいくつかの種類があります。

このうちポケットマネーで何とかなりそうな税金なら、さほど問題ではありません。

問題なのは、

家計を揺るがすほどの大きな税金。

ここですよね。

今回のテーマは「家を売る時の税金」です。

*この記事で分かること*

- 家の売却でかかる税金と対策

- 相続した実家を売る時の税金

- ローンが残っている家を売る時の税金

特に金額的に大きくなる可能性がある税金についてはしっかりと解説していきます。

⇒【無料査定ができる】不動産一括査定サイトはこちら

家を売る時にかかる税金の種類

家を売る時にかかる税金で注目すべきは、

所得税+住民税

ずばりこの2点です!!!

この税金がドドンとかかってくるのか来ないのか、ここが大きな分かれ目です。

本記事では、この「所得税+住民税」を重点的に解説していきます。

ちなみに、上記の所得税には正確には「復興特別所得税」なるものが上乗せされます。

ですがさほど大きな税率ではないため、やはり上記2点を柱と考えておくと覚えやすいです。

また、このほかにかかる主な税金には次のようなものが挙げられます。

| 印紙税 | 契約書や領収書など特定の文書に課される税金のこと。 家を売る場合は、不動産売買契約書への印紙貼付が必要。 |

| 登録免許税 | 登記に関する税金。 住宅ローンがまだ残っていた場合に「抵当権抹消登記」で必要となる。 |

| 消費税 | 不動産会社への仲介手数料や、司法書士への登記手数料は消費税がかかる。 |

こちらはそこまで大きな金額ではないため、付随的に押さえておくと良いです。

詳しくは後ほど解説させていただきます。

⇒【無料査定ができる】不動産一括査定サイトはこちら

所得税+住民税の計算方法

では最も影響の大きい税金「所得税+住民税」について、詳しく解説します。

この「所得税」と「住民税」の2つの税目は、計算方法が途中まで共通しており、違うのは最後の税率のみ。

よって、2つの税目をセットで見ていきます。

所得税+住民税がかかるのは「売却益が出た場合」のみ!

Point!

大前提として、「所得税+住民税」がかかってくるのは「売却益が出た場合のみ」です。

ざっくり言うと…?

当初、家を買った時の代金に対して今回の売却金額が大きく目減りして売却益が出なければ、税金はかかりません。

それに、「3,000万円の特別控除」などの特例も差し引いた上での売却益なので、税金は結局かからないケースがほとんどです。

※税金が結局かからなくなる、特別控除などの特例を先に知りたい方は、こちらからスキップしてご覧下さい。

多くの一般的なケースでは「所得税+住民税」がかからないということで、少し安心されたのではないでしょうか。

ですが、ここで注意点があります。

Point!

建物の方は単なる「当初の取得価額」で計算するのではありません。

年数が経ったことによる傷みなど「価値が下がった分」を差し引かなければなりません。

このことを「減価償却費」相当額を控除する、といいます。

※土地の方は、これは全く考慮しなくてOK。

◆ケーススタディ◆

(間違えやすい例)

- 当初の取得価額 4,000万円

- 今回の譲渡価額 3,800万円

↓ ↓ ↓

売却益なし・売却損失200万円←NG!

(正しい例)

- 当初の取得価額 4,000万円

⇒年数が経過し、現在価値2,000万円 - 今回の譲渡価額 3,800万円

↓ ↓ ↓

売却益3,800万円―2,000万円=1,800万円

厳密にはここに特別控除や譲渡費用などを加算していくことになりますが、シンプルに考えると上記のような違いが出てきます。

このように、「当初の取得価額」と「今回の譲渡価額」を単純に比べるわけにはいかないのが、少しややこしいところです。

じゃあ自分の場合の売却益はどうなる?

あなたのケースでの売却益がどうなるのか、具体的な計算方法を次からご紹介します。

売却益の計算方法

「所得税+住民税」の計算のもととなる売却益は、次のように求めます。

ちなみにここでの売却益は、国税庁のホームページでは「課税譲渡所得金額」と呼んでいます。

売却益=「課税譲渡所得金額」のこと!

本記事では、少しでも分かりやすくお伝えするため「売却益」のままで進めていきますね。

売却益を求める計算式

売却益

=譲渡価額―取得費―譲渡費用―特別控除額

| 譲渡価額 | 売れた金額のこと。 |

| 取得費 | 当初の購入代金 +仲介手数料 +登記費用 +不動産取得税などの諸費用 ※当時の契約書や領収書により確認する。 ※建物は「価値が下がった分」を考慮する。 |

| 譲渡費用 | ・売却の仲介手数料 ・測量費など売却のための費用 ・貸家の場合、立退料 ・建物を解体して土地を売ったときの解体費用 etc. |

| 特別控除額 | 自分の住んでいる家屋と土地を売ったときの「最高3,000万円」など ※後ほどまとめて解説 |

※実際の取得費の金額が譲渡価額の5%に満たない場合は、譲渡価額の5%相当額を取得費として計算することができます。

問題の、建物の計算はどうすればいい?

ここで注意したいのが、建物の「経年で価値が下がった分」の計算でしたね。

建物については、次の計算式で取得価額から現在価値へと補正を行います。

注)事業用の不動産ではなく、いわゆる「住まい」として使っていた場合を想定しています。

建物の取得費の計算式

Step1価値が下がった分を計算する

⇒「減価償却費相当額」といいます。

減価償却費相当額

=建物の取得価額×0.9×償却率×経過年数

*償却率表*

| 木造 | 0.031 |

| (鉄骨)鉄筋コンクリート | 0.015 |

| 金属造① | 0.036 |

| 金属造② | 0.025 |

※金属造①:軽量鉄骨の厚み3mm以下

※金属造②:軽量鉄骨の厚み3mm超4mm以下

※減価償却費相当額は、建物の取得価額の最大95%が限度。

Step2当初の購入代金などの合計額から引く!

上の表にあった、当初の購入代金に諸費用を足した合計額から、Step1で求めた「減価償却費相当額」を差し引きます。

これで取得費の計算はバッチリです!!

✍️この減価償却は一般の減価償却と違う!?

ふだん確定申告をされていて、減価償却についてご存知の方は「償却率が間違ってるんじゃないの?」と思われたかもしれません。

例えば木造の住宅なら、会計処理で用いられる法定耐用年数は22年。

これは償却率でいうと0.046です。

しかし上記の表では木造の償却率0.031でした。

これは何故かというと、事業で使われていなかった建物の場合には、法定耐用年数の1.5倍の年数で計算することになっているためです。

つまり事業用でない、「住まい」を売る時の計算では、建物の価値は比較的ゆるやかに下がっていくということなのです。

売却益計算シミュレーション

ここまでかなり濃い内容となりましたので、一旦売却益の計算をシミュレーションしてみます。

◆10年前に新築した家を売却するケース◆

- 木造住宅

- 10年前に5,000万円で取得

(土地2,500万円、建物2,500万円) - 購入時の諸費用 100万円

- 4,800万円で売却

- 売却時の諸費用 100万円

まずはややこしい建物の計算から。

減価償却費相当額

=建物の取得価額×0.9×償却率×経過年数

=2,500万円×0.9×0.031×10年

=697万5千円 ←差し引く分

=土地建物5,000万円+諸費用100万円―減価償却費相当額697万5千円

=4,402万5千円

これをもとに、売却益を計算してみます。

売却益

=譲渡価額―取得費―譲渡費用―特別控除額

=4,800万円―取得費4,402万5千円―譲渡費用100万円―(特別控除は割愛)

=297万5千円

特別控除を加味しない売却益として、297万5千円と出ました!

この売却益に、税金はどのようにかかってくるのでしょうか。

次項ではいよいよ税率について見ていきます。

所得税+住民税の税額計算

実は所得税+住民税の税率は2種類あります。

Point!

売った年の1月1日現在で所有期間が5年を超えるかどうか。

これが、税率の分かれ目です。

- 所有期間5年超 →長期譲渡所得

- 所有期間5年以下→短期譲渡所得

この2つについての税率は、次のとおりです。

*所得税+住民税 税率表*

| 長期譲渡所得 | 短期譲渡所得 | |

| 所得税 | 15% | 30% |

| 住民税 | 5% | 9% |

| 復興特別 所得税 |

0.315% | 0.63% |

| 合計 | 20.315% | 39.63% |

ここまで「所得税+住民税」と表記してお伝えしてきましたが、厳密には「復興特別所得税」というものも一緒にかかってきます(上表参照)。

これは税率としてはあまり大きなものではなく、端数が加わるといったイメージです。

先ほどのシミュレーションの続きをやってみましょう。

10年前に取得となっていましたから、明らかに「長期譲渡所得」ですね。

税金をまとめて計算すると、

売却益297万5千円×20.315%

=税金約60万円

となりました。

かなり大きい金額という印象を受けます。

これが短期譲渡所得なら、倍近くにもなると考えると大変!

…ですが、ご安心下さい。

多くの人に適用される特別控除などの特例が用意されているのです!

ちなみに上記の税率に関しても、売却するのが「マイホーム」なら軽減される制度があります。

次からは、マイホームを売る方必見の特例について見ていきましょう。

【節税対策】マイホームで売却益が出る場合の特例

お待たせいたしました、ここからは売却益が出る場合の特例について解説します。

Point!

ここでご紹介する特例はすべて「マイホーム」であることが条件です。

つまり空き家物件などは、ここでの特例は残念ながら使えませんのでご注意下さい。

※以前に住んでいた家なら、住まなくなってから3年後の12月31日までに売るなどの条件があります。

ところで空き家といえば、あるあるなのが「相続した実家」が空き家になっているパターン。

実家を相続したけれど、誰も住まず空き家のまま、というケースがよく見られます。

このケースに関しては、後述の「相続した実家を売る時の税金はどうなる?」で解説します。

マイホームを売って、売却益が出る場合に使える特例は次の3点。

- 3,000万円の特別控除の特例

- 軽減税率の特例

- 買換え(交換)の特例

これらを順番に解説します。

3,000万円の特別控除の特例

1つ目は「3,000万円の特別控除の特例」です。

これはマイホームを売るほとんどの方に関わってきますので、是非押さえておきましょう!

Point!

マイホームの売却なら(一定の要件あり)所有期間が5年を超えるか否かにかかわらず、最高3000万円が控除されます。

先ほどのシミュレーション、特別控除は割愛してしまっていたので、ここで加えてみます。

売却益

=譲渡価額―取得費―譲渡費用―特別控除額

=4,800万円―取得費4,402万5千円―譲渡費用100万円―特別控除3,000万円

=297万5千円売却益ゼロ!

よって、所得税+住民税もかかりません。

3,000万円控除できるのは大きいですね!

ほとんどの方は、この特例で所得税+住民税がゼロになるのではないでしょうか。

軽減税率の特例

2つ目は「軽減税率の特例」です。

1つ目の「3,000万円の特別控除の特例」を使っても税金がゼロにならなかった方に朗報!

今度は税率が軽減される特例があります!

条件は、マイホームの所有期間が10年を超えていること(売った年の1月1日現在)。

長期で保有してきたことが条件となっているわけです。

そして、上記「3,000万円の特別控除の特例」と併用することができます。

ですから先に3,000万円を控除し、それでも残った売却益に対して軽減税率が適用されます。

*所得税+住民税 軽減税率表*

| 売却益の額が→ |

6,000万円 までの部分 |

6,000万円を 超える部分 |

| 所得税 | 10% | 15% |

| 住民税 | 4% | 5% |

| 復興特別 所得税 |

0.21% | 0.315% |

| 合計 | 14.21% | 20.315% |

前述の一般則では、所有期間5年超の「長期譲渡所得」の合計税率は20.315%でした。

⇒これが今回の特例で14.21%となるため、だいぶ軽減されることが分かります。

買換え(交換)の特例

3つ目は「買換え(交換)の特例」といって、マイホームを売るだけでなく「買い換える」人向けの特例です。

この特例は、買い換えの際に売った家の売却益にかかる税金を将来に繰り延べることができる、というものです。

税金を一旦延期にしていいですよ、ということですね。

主な条件は次のとおり。

- 売った年とその前後合わせて3年の間にマイホームを買い換えること。

- 売れた金額は1億円以下

- 売った年の1月1日現在で所有期間10年超

- 居住期間10年以上 etc.

ただし、上記1つ目の「3,000万円の特別控除の特例」または2つ目「軽減税率の特例」との併用はできません。

それに税金は帳消しになったわけではなく、あくまで延期になったにすぎません。

買い換えた新しい家を売る時に、結局まとめて課税されることになるため要注意。

一般的には上記1つ目の「3,000万円の特別控除の特例」の方が使いやすいかもしれませんね。

特例を受ける時の注意点

ここまで、マイホームを売って売却益が出る場合に使える特例を3点ご紹介してきました。

ですがこれらの特例を受けるにあたり、注意すべきポイントが1つだけあります。

それはずばり、

「住宅ローン控除」との併用ができないこと。

住宅ローン控除といえば、家を買う人にとってはかなりおトク度の高い減税制度。

住宅ローンの年末残高に応じて、かなりの所得税が戻ってくるということで、是非利用していきたいところではあります。

ところが正確には、新居に入居した年またはその年の前2年もしくは後3年以内に上記3つの特例を適用すると、住宅ローン控除を使うことはできません。

そのため、どちらの制度が自分にとっておトクになるか、よく見極める必要があります。

傾向としては住宅ローン控除が10年間にわたって続くことから、より減税効果が高くなるケースが多いようです。

より詳しく調べたい場合は税理士に相談するのが一番ですが、最初はハードルが高いもの。

そこでおすすめなのは、手軽に査定を依頼できる不動産一括査定サイトの活用です。

一括査定サイトなら今すぐスマホ1つで査定依頼ができ、不動産会社に簡単にアプローチすることができます。

不動産会社は常に不動産を扱っているため税の相談にも乗ってもらえますし、そこから税理士を紹介してもらうこともできますよ。

⇒【無料査定ができる】不動産一括査定サイトはこちら

こちらも合わせてどうぞ

不動産査定サイトおすすめ21選 特徴や選び方を解説

マイホームで売却損が出る場合の特例はある?

逆にマイホームを売って、売却損が出る場合の特例についても触れておきます。

当然、売却損となる場合は損失ですから所得税+住民税はかかりません。

ですが給料や事業などで所得があれば、そちらで相変わらず税金がかかってしまいますよね。

そこで特定の要件を満たした場合のみ、マイホームの売却損と他の所得を合算(損益通算)し、減税できるようになっているのです。

- 居住用財産の買換えに係る譲渡損失の繰越控除等の特例

- 居住用財産の譲渡損失の繰越控除等の特例

こうした特例があり、マイホームの所有期間5年超などの要件があります。

これらの特例では、単に損益通算ができるだけでなく「繰越控除」も可能となっています。

これは、例えば売却損が大きくその年だけで相殺しきれなかった場合に、さらに翌年から3年間、他の所得から控除し続けられるというもの。

特例を受けるには、確定申告の手続きが必要になります。

お給料から天引きされた税金が戻ってくるのは大きいですから、該当となる場合には是非確定申告にチャレンジしてみましょう。

⇒【無料査定ができる】不動産一括査定サイトはこちら

その他の税金の計算方法

長くなりましたが、ここまで「所得税+住民税」についてガッチリと解説させていただきました。

本項では、それ以外の税目についてご紹介。

| 印紙税 | 契約書や領収書など特定の文書に課される税金のこと。 家を売る場合は、不動産売買契約書への印紙貼付が必要。 |

| 登録免許税 | 登記に関する税金。 住宅ローンがまだ残っていた場合に「抵当権抹消登記」で必要となる。 |

| 消費税 | 不動産会社への仲介手数料や、司法書士への登記手数料は消費税がかかる。 |

これらについて、もう少し詳しく解説します。

⇒【無料査定ができる】不動産一括査定サイトはこちら

印紙税

印紙税は、契約書や領収書など特定の文書に課される税金のことです。

切手のような形をした「収入印紙」を購入し、文書に貼り付けることで納税します。

家を売る場合においては、「不動産売買契約書」に収入印紙を貼る必要があります。

*印紙税額【抜粋】*

| 記載された契約金額 | 印紙税額 下段:軽減税額 |

| 100万円を超え 500万円以下 |

2千円 1千円 |

| 500万円を超え 1千万円以下 |

1万円 5千円 |

| 1千万円を超え 5千万円以下 |

2万円 1万円 |

| 5千万円を超え 1億円以下 |

6万円 3万円 |

| 1億円を超え 5億円以下 |

10万円 6万円 |

上表のとおり、令和4年3月31日までに作成される契約書は印紙税が軽減されています。

この期間の後に印紙税がどうなるか、軽減措置が延長になるかどうかは最新情報で確認するようにしましょう。

登録免許税

登録免許税は、登記に関してかかってくる税金です。

家を売る時にこの登録免許税がかかるのは、住宅ローンがまだ残っていたケースです。

住宅ローンが残っていると抵当権が設定されていますから、売却にあたって「抵当権抹消登記」をするため登録免許税がかかるのです。

登録免許税の金額は「不動産1個につき1,000円」とされていますが、実際は司法書士への支払い総額で考えておくべきです。

司法書士への支払いの内訳は、

- 登録免許税

- 謄本取得代

- 交通費実費

- 司法書士報酬

となっており、また住所変更などが必要となることもあるため、総額で2~3万円程度を目安で見ておくと安心です。

消費税

消費税はどなたにとってもおなじみ、よく知られた税金ですよね。

商品やサービスを買った時にかかる税金です。

まず一般の人が家を売る場合においては、家そのものに対しては消費税はかかりません。

- 土地の売買:非課税

- 一般の人が住宅を売る:非課税

- ただし、事業としての建物の売買:課税

ではどこに消費税がかかってくるのかというと、売却に関する諸費用の部分です。

- 不動産会社への仲介手数料

- 司法書士への登記手数料

- 住宅ローン繰上げ返済手数料

- 解体工事費用 etc.

もろもろの手数料や工事費用などには消費税がかかる、ということですね。

このあたりは、日頃のお買い物と同じようにイメージして頂ければOKです。

ところで不動産会社選びは、大切なパートナー選びですから慎重に。

最低でも3社以上の不動産会社にアプローチされるのがおすすめです。

不動産一括査定サイトなら、スキマ時間にサクっと複数社へ査定依頼ができるので便利。

いくらで売れそうか、税金はどうなるか、親身になって聞いてもらえる会社がきっと見つかります。

こちらも合わせてどうぞ

不動産査定サイトおすすめ21選 特徴や選び方を解説

⇒【無料査定ができる】不動産一括査定サイトはこちら

相続した実家を売る時の税金はどうなる?

ここからは、相続した実家を売る時の税金について解説します。

相続した家を売る場合においても、かかってくる税金は基本的にここまでの内容と同じです。

- 所得税+住民税

- 印紙税

-

登録免許税

⇒住宅ローンはないと考えられるため不要 - 消費税

このような感じですね。

特に印紙税と消費税については、前述の内容から特に変わることはありません。

そうなると、問題となるのは所得税+住民税。

当初の取得費が古すぎて書類も残っていないし、分からないんだけど…?

このような、実家を売る時に問題となりやすい2点について解説していきます。

当初の取得費が分からない!

実家というのは当然ながら自分で建てたわけではありませんし、代々の土地だったりすると「取得費」の算定が容易ではありません。

ですが所得税+住民税の計算のもとになる「売却益」を出すには「取得費」を何とか特定しなければなりません。

前述でお伝えした売却益の計算式はこちら。

売却益を求める計算式

売却益

=譲渡価額―取得費―譲渡費用―特別控除額

この取得費が分からない時の対処法は簡単。

譲渡価額の5%が取得費となります。

譲渡価額、つまり売れた金額の5%を取得費として計算すればOKです。

取得費が特定できれば、後は、

- 譲渡価額→売れた金額のこと。

- 譲渡費用→売却でかかった仲介手数料や測量費、解体費用などの実費

このあたりは最近のことですから、書類や領収書ですぐに分かりますね!

次なる問題は…

上記計算式の中の「特別控除額」。

こちらを次項で見ていきましょう。

相続した実家を売る時に使える特例は?

相続した実家を売る時にも、まず検討したいのが前述の「3,000万円の特別控除の特例」です。

ですが、この特例は「マイホーム」であることが条件でしたね。

例えば、相続した実家にもともと自分も同居をしていた場合などはまぎれもなく「マイホーム」ということになります。

こうした場合は、3,000万円の特別控除を使うことができます。

うちの実家は空き家になってるからマイホームの特例が使えない…。

一方、相続した実家がそのまま空き家になっている場合は、マイホーム関連の特例を使うことはできません。

そんな時に検討したいのがこちら。

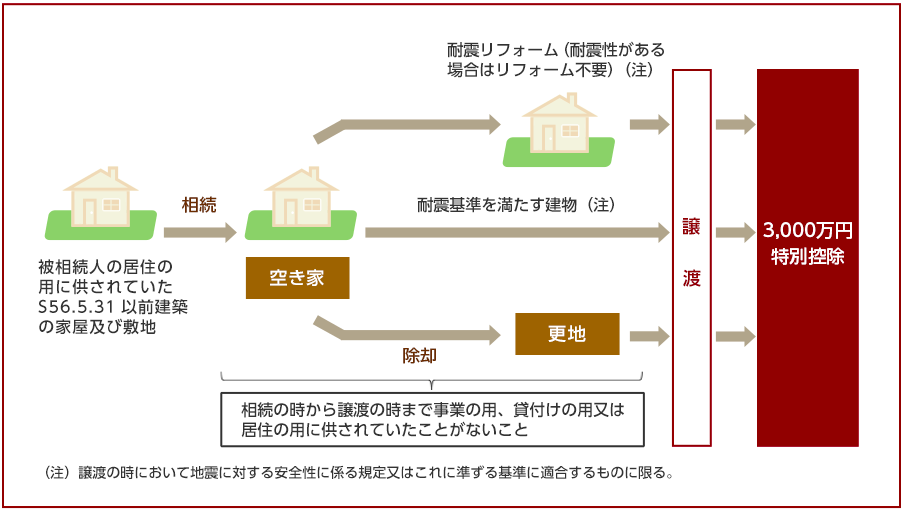

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

ちょっと長い名前ですが、通称『空き家特例』と呼ばれています。

『空き家特例』とは?

相続した古い空き家を売却する際、一定の要件を満たせば、(前述の)マイホームと同じ3,000万円特別控除が適用されるというもの。

空き家問題が増え続けるなか、近隣とのトラブルを防止するとともに、空き家の有効活用を促進することを目的としている。

この空き家特例、実は要件がかなり厳しい印象です。

空き家特例ここがポイント!

- 昭和56年5月31日以前に建築された建物であること

- マンションは対象外!

- 親が相続直前まで1人で住んでいたこと

(老人ホーム等も条件つきで可) - 建物を取り壊して更地にするか、耐震リフォームをして新耐震基準を満たすこと

- 相続してから賃貸などせず、ずっと空き家のままであること

(引用:積水ハウス 賃貸住宅経営シャーメゾン「TKC税務講座」)

このうち特に厳しいと感じるのは、「建物を取り壊して更地にするか、耐震リフォームをして新耐震基準を満たすこと」という部分。

どちらを選択するにしても、費用が100万円〜という単位でかかってしまうでしょう。

結局は空き家特例を使わずに、税金を払う方を選択される方も多いのかもしれません。

もう1つ、上記の空き家特例が使えない方には次のような特例もあります。

相続財産譲渡時の取得費加算特例

漢字ばかりで読みづらいですが、「取得費加算」というところにご注目下さい。

これは親から相続した実家を、相続後3年以内に売却した場合、相続税のうち所定の額を実家の取得費に加算できるというもの。

取得費に加算できれば、その分売却益が減ることとなり減税につながるでしょう。

相続のお話はいったんここまでにして、今度は「ローンが残っている家」の税金について見ていきます。

⇒【無料査定ができる】不動産一括査定サイトはこちら

住宅ローンが残っている家を売る時の税金は?

ローンが残っている家を売る場合、税金に何か違いがある?

Point!

住宅ローンが残っている場合と既に完済している場合で、異なるのは「登録免許税」です。

これは前述の「その他の税金の計算方法」でもお伝えしており、繰り返しになりますが、登録免許税は「登記」に関連する税金です。

住宅ローンが残っていると、登記上「抵当権」が設定された状態になっています。

ですが、家を売却する時には引き渡しまでに一旦ローンを精算し、「抵当権抹消登記」をすることになるはず。

この時に登録免許税がかかるというわけです。

登録免許税の金額は、不動産1個につき1,000円とされています。

ですが実際は司法書士に依頼することになるため、もろもろの手数料や司法書士報酬なども含めて2~3万円程度がご予算の目安です。

ちなみに、この他には住宅ローンの繰り上げ返済に際して「繰り上げ返済手数料」がかかることも頭においておくと良いです。

住宅ローン中の家の売却については、以下の記事で詳しく解説しています。

こちらも合わせてどうぞ

住宅ローン中の家を売却したい 状況別の売り方や手順を解説

⇒【無料査定ができる】不動産一括査定サイトはこちら

まとめ

最後まで読み進めていただき、ありがとうございます。

今回は「家を売る時の税金」をテーマにお届けしてまいりました。

改めて要点をまとめておきます。

-

注目すべきは「所得税+住民税」

⇒売却益が出た場合のみ課税される - 建物の取得費は、価値が下がった分を差し引いて計算すべし

-

マイホームなら「3,000万円の特別控除」などの特例がある

⇒結局税がかからないケースが多い!

⇒住宅ローンとの併用はできないので注意 - そのほかに印紙税、登録免許税、消費税などがかかる

-

相続した空き家を売る時は?

⇒「空き家特例」などがあるが条件は厳しい -

住宅ローン中の家を売る時は?

⇒「登録免許税」がかかる

家を売るというのは金額が大きくなるため、税金も含めて失敗のないようにしたいもの。

不動産の売買は不動産のプロ、税金のことは税金のプロに知恵をもらいながら慎重に進めていかれることをおすすめします。

不動産一括査定サイトなら、自宅にいながらにして不動産会社との出会いをサポート。

大切なあなたの資産のことですから、複数の会社とコンタクトを取って話を聞いてみて下さい。

こちらも合わせてどうぞ

不動産査定サイトおすすめ21選 特徴や選び方を解説

信頼できるパートナーとともに、納得のいく売却ができるといいですね!

<参考資料>

- 国税庁「土地や建物を売ったとき」

- 国税庁「建物の取得費の計算」

- 国税庁「印紙税額の一覧表(その1)第1号文書から第4号文書まで」

- 国税庁「被相続人の居住用財産(空き家)を売ったときの特例」

- (公社)全国宅地建物取引業協会連合会「あなたの不動産 税金は」令和3年版

⇒【無料査定ができる】不動産一括査定サイトはこちら