家を売ったらやっぱり確定申告?不要な場合もあるんだろうか…

家を売ると多額のお金が得られるため、確定申告で譲渡所得税を計算し、申告するというのがスタンダードな流れです。

Check!

では、確定申告が不要なケースは…?

結論からいうと、不要な時もあります。

*この記事で分かること*

- 家を売って確定申告が要・不要となるのはどんな時か

- 確定申告が必要かどうかの計算シミュレーション

- 確定申告をしないとバレるか

- 確定申告して税金控除となる特例

税金控除となる特例についてはマイホーム向けのものが多いですが、実は空き家向けのものもあります。

記事の後半では、相続した空き家(実家)に絞った確定申告や特例についても解説します!

なお、本記事は長文となっております。

目次を参照のうえ、スキップしながらご覧いただくのもおすすめです。

⇒【無料査定ができる】不動産一括査定サイトはこちら

家を売って確定申告が不要なケースはある?

家を売って確定申告が不要となるのは、

ずばり「売却益が出ない時」です。

この売却益は、確定申告においては「譲渡所得」と呼ばれます。

売却益を求める計算式

売却益(譲渡所得)

=譲渡価額―取得費―譲渡費用

※各項目については後ほど詳しく解説しますので、まずは大まかに把握しましょう。

あれっ?うちは3,000万円の控除が使えるって聞いたけど、3,000万円は引いちゃダメ?

Point!

税金の計算では上の計算式からさらに「3,000万円の特別控除額」を差し引くことができるケースが多いです。

ですが、特別控除を適用するには確定申告は必須となります。

そのため確定申告を不要とするには、特別控除を算入する前段階、つまり上記の計算式で判断しなければなりません。

原則不要でも、するとおトクになるケースも!

うちは売却益なんて出なさそうだから、確定申告はしなくて良さそう!

上記の計算式でマイナス、つまり売却損となる場合、確定申告は必須ではありません。

ですが実は確定申告をしておいた方が断然おトクになる場合があります!

それは、今回の売却損を他の給与所得などと「損益通算」できる特例があるためです。

損益通算とは?

通常、土地や建物の売却損益は他の給与所得などと分離して税金を計算しなければなりません。

ですが、特例を使えば損失分を、他の所得と相殺することができます(=損益通算)。

すると、結果的には納税額を減らすことができるというわけです。

損失が出た時に使える特例は、次の2点。

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

- 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

この2点は、損益通算だけでなく「繰越控除」もできるのが特徴。

これは損失をその年に相殺しきれなかったときに翌年から3年にわたって持ち越すことができるというもの。

ちなみにこの2つの特例は、マイホームの場合にのみ有効です。

このように、確定申告をしなくてもおとがめは無いものの、した方が断然おトクになるケースがあることは覚えておきましょう!

⇒【無料査定ができる】不動産一括査定サイトはこちら

家を売って確定申告が必要なケースは?

家を売って確定申告が必要となるのは、先ほどの逆ということになります。

結論から言うと「売却益が出た時」です。

今回は、これをもう少し掘り下げ、国税庁の確定申告の手引きを参照しながら解説します。

普段確定申告をされていない方を想定して、

- サラリーマンの方

- 公的年金を受給されている方

- それ以外の方の一般則

このそれぞれについて、申告が必要となるケースを見てみましょう。

「売却益が出た時」ということだけ分かれば、後は掘り下げなくて良いよ!という方は、ここはスキップしましょう。

次項「売却益が出るかどうか計算してみよう」からご覧になってみて下さい。

▶︎手引き引用:国税庁「令和3年分 所得税及び復興特別所得税の確定申告の手引き」

サラリーマンの方

サラリーマンつまり給与所得のある方は、所得税等は「給与天引き+年末調整」されるため普段は確定申告をしなくてもOK。

ではどんな時に確定申告が必要なのか、手引きから抜粋するとこうです。

給与を1か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超える。

これを読み解くと、給与や退職金以外の所得が「20万円超」となったら確定申告して下さいね、と言っています。

つまり厳密には不動産の売却益(譲渡所得)も20万円以下なら、確定申告が不要となるケースもあるのです。

とはいえ、不動産の売買は金額が大きいため、絶妙に20万円に収まるのは考えにくいもの。

やはり売却益が出そうなら確定申告は必要、と捉えておくのが良さそうです。

公的年金を受給されている方

次に、公的年金を受給されている方はどんな時に確定申告が必要なのでしょうか。

そもそも公的年金には確定申告不要制度があり、こちらも国税庁の手引きから抜粋します。

【年金取得者に係る確定申告不要制度について】

以下のいずれにも該当する場合には、計算の結果、納税額がある場合でも所得税の確定申告は必要ありません。

- 公的年金等(源泉徴収の対象となるもの)の収入金額が400万円以下

- 公的年金等に係る雑所得以外の所得金額が20万円以下

これを読み解くと、年金400万円以下の方は、他の所得が20万円以下なら確定申告しなくても良い、ということです。

裏を返せば、不動産の売却益が20万円を超えたら「譲渡所得20万円超」ということで確定申告が必要、ということになります。

やはりサラリーマンと同じく20万円というのが1つのハードルになっているようですね。

とはいえ不動産の売買そして売却損益というのはもっとケタが大きいですから、売却益が出たら確定申告、と考えておくと良いでしょう。

それ以外の方の一般則

上記2つにも当てはまらない方は、どんな時に確定申告が必要となるのでしょうか。

国税庁の手引きには、確定申告が必要となる一般即のようなパターンも記載されています。

ですがそのまま引用すると漢字ばかりになりそうなので、国税庁のチャットボット「ふたば」からの回答を引用します。

主な収入が給与・年金以外で確定申告の必要があるのは?

その年分の所得金額の合計額が所得控除の合計額を超え、その超える額に対する税額から、配当控除額、外国税額控除額、源泉徴収税額、予納税額を差し引いて残額がある場合(計算の結果、納税となる場合)には、申告が必要になります。

したがって、実際に確定申告の計算を行い判断することになります。

1年間、収入がない人で確定申告の必要があるのは?

あなたは確定申告をする必要はありません。

(引用:国税庁「チャットボット(ふたば)」)

このふたばの回答を読み解くと、

- 原則的として納税額があれば申告が必要

- 収入がなければ確定申告は不要

と言っています。

計算してみて納税額があれば、申告をして税金を納めて下さい、ということですね。

「収入がなければ確定申告は不要」これはシンプルですね!

特段ほかの収入がなく、家を売ることで「売却損」が出る場合は、何も所得がないため確定申告をする必要はありません。

⇒【無料査定ができる】不動産一括査定サイトはこちら

売却益が出るかどうか計算してみよう

うちの場合は売却益、売却損、どっちになる?

家を売って売却益が出るか出ないか。

これが確定申告をするかどうかの重要な判断材料となることが分かりました。

ではこの売却益について、計算シミュレーションをしてみましょう。

事例を挙げて進めていきますので、宜しければあなたの家の金額も分かる範囲で当てはめて計算してみて下さい。

改めて、基本となる計算式はこちら。

売却益を求める計算式

売却益(譲渡所得)

=譲渡価額―取得費―譲渡費用

| 譲渡価額 | 売れた金額のこと。 |

| 取得費 | 当初の購入代金 +仲介手数料 +登記費用 +不動産取得税などの諸費用 ※当時の契約書や領収書により確認する。 ※建物は「価値が下がった分」を考慮する。 |

| 譲渡費用 | ・売却の仲介手数料 ・測量費など売却のための費用 ・貸家の場合、立退料 ・建物を解体して土地を売ったときの解体費用 etc. |

◆ケーススタディ◆

- 12年前に4,000万円で購入した自宅を売却

(土地1,500万円、建物2,500万円) - 建物は木造住宅

- 売却価格 3,600万円

- 売却でかかった費用

⇒仲介手数料など計130万円

「取得費」の計算

まず一番つまずきやすい「取得費」を計算してみましょう。

このケースでは12年前に土地1,500万円+建物2,500万円=計4,000万円で自宅を購入していますが、これがそのまま「取得費」となるわけではありません。

建物は年数が経過することにより傷んだりして価値が下がっていくため、上記2,500万円から価値が下がった分を差し引きます。

⇒これを「減価償却費」相当額を控除する、といいます。

※土地はそのままでOKです。

減価償却費相当額の計算式

減価償却費相当額

=建物の取得価額×0.9×償却率×経過年数

※こちらは事業用ではない「住まい」用の計算式です。

*償却率表*

| 木造 | 0.031 |

| (鉄骨)鉄筋コンクリート | 0.015 |

| 金属造① | 0.036 |

| 金属造② | 0.025 |

※金属造①:軽量鉄骨の厚み3mm以下

※金属造②:軽量鉄骨の厚み3mm超4mm以下

※減価償却費相当額は、建物の取得価額の最大95%が限度。

少しややこしいですが、ここをクリアすれば後はスラスラ行けますので頑張りましょう。

減価償却費相当額

=建物の取得価額×0.9×償却率×経過年数

=2,500万円×0.9×償却率0.031×12年

=837万円

この837万円を、当初の購入代金+諸費用の合計額から差し引くことになります。

取得費

=4,000万円―837万円

=3,163万円

これで取得費が3,163万円と計算することができました!

売却益はどうなる?

引き続き売却益の計算まで進んでみましょう。

先ほどの売却益の計算式に数字を入れて、

売却益(譲渡所得)

=譲渡価額―取得費―譲渡費用

=3,600万円―3,163万円―130万円

=307万円

今回のケースでは、売却益307万円と出ました!

よって、確定申告は【必要】なケースということになります。

うちはまだいくらで売れそうか分からないんだけど…

これから売却を検討されている方は、家がいくらで売れそうか、ざっくりでも良いので知りたいですよね。

そんな時便利なのが不動産一括査定サイト。

不動産会社にアポを取ったりする必要もなく、スマホから複数社に一発依頼できて便利です。

不動産査定サイトは沢山ありますが、その中でも「イエウール」は提携社数が多くおすすめ。

チャンネル登録者数180万人超えのファイナンス系YouTuber「両学長」もイエウールをおすすめしています。

こちらも合わせてどうぞ

イエウールの口コミを徹底調査!メリットとデメリットを整理しました

マンションの場合は?

マンションの場合はどうやって取得費とか計算するの?

上記のケースでは木造住宅を想定しましたが、マンションは土地と建物が一体化しているため「取得費」の計算で困ってしまいますよね。

また、建売住宅などで土地と建物をまとめて買っているケースもあるでしょう。

このように、土地と建物を一括で購入している場合において、取得価額を土地と建物それぞれに振り分ける方法を2パターンご紹介します。

売買契約書で判断する

土地と建物それぞれの価額は、当時の売買契約書で判断できるケースがあります。

●土地と建物の価額を分けて記載されている

⇒その価額により区分する。

●消費税が記載されている

⇒その消費税から建物の価額を割り出す。

消費税が課税されている場合、それは建物にだけ課税されていて、土地には課税されることはありません。

このことを利用して建物の取得価額を求めることができます。

◆ケーススタディ◆

マンションの売買代金3,080万円

契約書に「消費税の額1,242,000円を含みます」と記載されている場合

(当時の消費税5%)

1,242,000円÷5%=2,484万円

↪︎建物(税抜)

2,484万円×1.05

=2,608万2,000円

↪︎建物(税込)

3,080万円―2,608万2,000円

=471万8,000円

↪︎土地

こうして割り出した建物の価額から、減価償却費相当額を控除していきます!

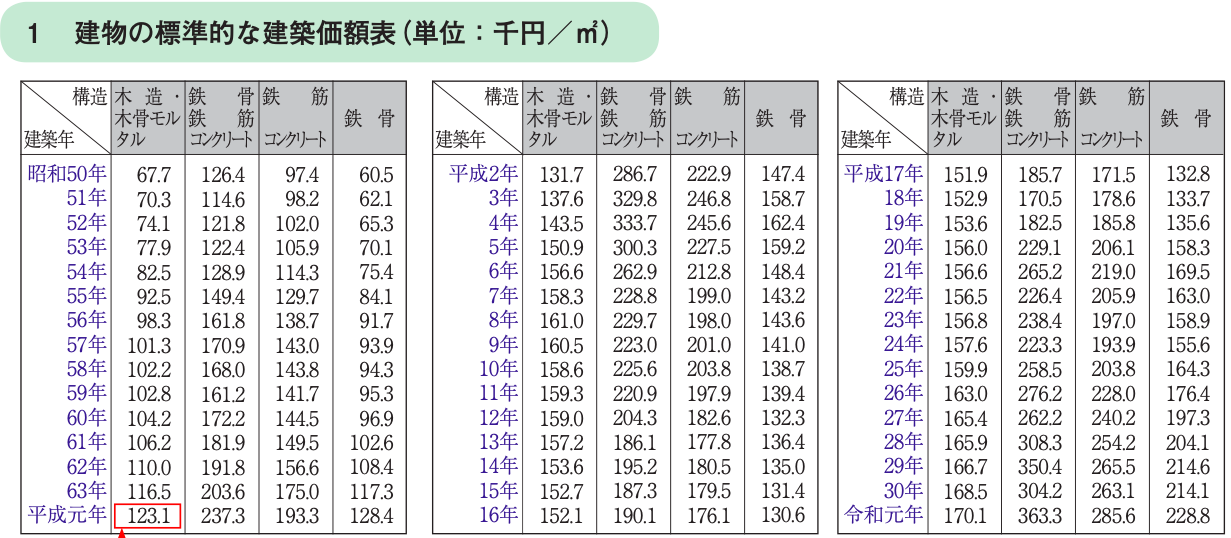

「建物の標準価額表」を用いる

契約書をどう見ても土地と建物の価額が区分されていない!

そんな時は、国税庁が手引きの中で提示している「建物の標準的な建築価額表」をもとに算出すると良いです。

(引用:国税庁「令和3年分 譲渡所得の申告のしかた」)

上のように、年ごとに建築単価が記載されていますから、そこに建物の延べ床面積をかけることで建物の取得価額を算出できます。

そして先ほどと同様、減価償却費相当額を控除していくことも忘れないようにしましょう。

⇒【無料査定ができる】不動産一括査定サイトはこちら

家を売って確定申告しないとどうなる?ばれる?

確定申告はこちらからの「申告制」となっているため、しなければそのままスルーできそうな気がするかもしれません。

ですが実際のところはそうはいかないのが現実。

必要な確定申告をしないとどうなるか、その実態について探っていきます。

確定申告しないとバレる?

家を売る・買うといった不動産売買の取引は、税務署が必ずと言っていいほどチェックします。

ですから結論としては、確定申告をしなければまずバレると考えておいた方が賢明です。

◆税務署はこうしてチェックしている!◆

- 不動産登記の動きを見ている

- 銀行口座も見ることができる

- 不動産会社が仲介した情報を取得できる

- 購入した側からの書類でバレる

- マイナンバーで情報を収集している

不動産売買の場合は、特に1つ目の「不動産登記の動き」を重点的に見ているようです。

登記上、所有者が変われば売買が行われたことは一目瞭然。

それなのに確定申告が行われていないと、税務署の方では不審に感じるわけです。

そして不動産会社からの情報、購入した側からの情報など、取引の関係者からの情報も税務署に続々集まるしくみになっています。

とにかく不動産の売買は、税務署の目のつけ所となっているため要注意、ということです。

ただし、先にお伝えしたように、確定申告をしなくて良いケースもありましたね。

そうです、売却益が出なかった時です。

こうしたケースの際にも税務署からのお尋ねが来てしまうことが多々あります。

ですが申告が不要だと確認しているのなら、何も恐れることはありません。

その際は、根拠となる書類を用意して指示通りに回答すればOK。

税務署から連絡が来るだけでドキリとしてしまいますが、そこは堂々としていれば良いのです。

バレたらどうなるか

確定申告が必要なのに行わずそのままにしていると、まず税務署から連絡がきます。

その後税務調査が行われ、バレた場合には次のような税金が余計にかかってきます。

- 無申告加算税

- 延滞税

無申告加算税とは?

無申告、つまり確定申告をしなかったことによるペナルティーとして加算される税。

本来納めるべき所得税額に、15~20%が加算されることになります。

延滞税とは?

税金には「法定納期限」があります。

この期限までに納税されないことに対する利息として、延滞税がかかります。

延滞税の割合は細かく決められていますが、原則として「年7.3%」や「年14.6%」といった率で日割りで計算されます。

こうした税金で余分な負担を強いられる位なら、やはり最初から確定申告をしておくに越したことはありませんね。

ちなみに、税務調査の前に自発的に申告すれば、上記の無申告加算税が5%に軽減されます。

仮に申告期限が過ぎてしまっても、税務署から連絡が来る前に少しでも早く手を打った方が良い、ということになります。

何しろ税務調査となると、税金の負担だけでなく心のダメージも大きいもの。

なるべくそうした事態にならないよう、賢く納税していきたいものです。

⇒【無料査定ができる】不動産一括査定サイトはこちら

確定申告しないと損!特例を使って賢く税金控除

ひたすら面倒なだけに思える確定申告ですが、実は減税対策にもなるのが確定申告のメリット。

特にマイホームを売却された方は、確定申告しないとずばり損です!

マイホーム、つまり自分が住んでいる(あるいは最近まで住んでいた)家に対しては、かなりの減税が期待できる特例が設けられています。

売却益が発生した場合

- 3,000万円の特別控除の特例

- 所有期間が10年超の軽減税率の特例

- 買換えの特例

売却損が発生した場合

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

- 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

特に売却損の方、漢字だらけの長い名前は覚えなくてもOK。

とにかく「損益通算」できる特例があるのだと理解しておいて下さい。

損益通算とは、家を売却したことによる損失を他の給与所得などと相殺して、全体として減税できるしくみのことでしたね。

Point!

大切なのは、これらの特例は全て確定申告が必須だということ。

自己で計算してみて、特例を使えば税金がかからないから確定申告不要!とはなりません。

特例を使う時は必ず確定申告しなければならないことは心得ておきましょう。

Point!

もう1つ極めて大切なのは、上記「売却益が発生した場合」の3つの特例は「住宅ローン控除」との併用ができません!

特例と「住宅ローン控除」のどちらを採用すべきかというのはケースバイケースとなり、難しい問題です。

住宅ローンでいくら借りるのか、毎年所得税をいくら払っているかなどの数字から検証しなければなりません。

全てご自身で計算するのは大変ですから、税金の相談窓口にもなってくれる不動産会社を選ぶようにすると安心。

例えばスーモの売却査定サービスなら、不動産各社の情報ページの中に「税金・法務相談サービス」というラベルが設けられています。

(引用:suumo売却査定-店舗情報)

ここを判断基準にして会社選びをすれば、安心して相談できるのではないでしょうか。

こちらも合わせてどうぞ

SUUMO売却査定の口コミは悪い? 実績や特徴を解説

では話を戻して、それぞれの特例についての概要を解説していきます。

①3,000万円の特別控除の特例

マイホームの売却なら(一定の要件あり)、その売却益(譲渡所得)から最高3000万円の特別控除額を控除することができます。

(引用:国税庁「令和3年分 譲渡所得の申告のしかた」)

例えば、前述の「売却益が出るかどうか計算してみよう」で計算してみた事例にこの特例を追加するとこうなります。

売却益(譲渡所得)

=譲渡価額―取得費―譲渡費用―特別控除額

=3,600万円―3,163万円―130万円―特別控除額最高3,000万円

=307万円売却益ゼロ!

ちなみにこの特例、マイホームの所有期間は問いません。

所有期間がたとえ数年であっても適用されるのは嬉しいではありませんか。

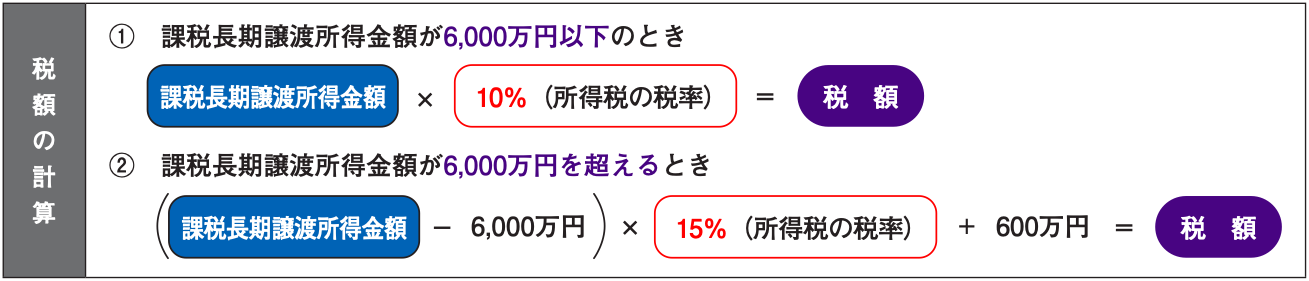

②所有期間が10年超の軽減税率の特例

所有期間が10年を超えるマイホームの売却なら、「①の3,000万円特別控除額」を差し引いた上で、残った分に軽減税率が適用されます。

(引用:国税庁「令和3年分 譲渡所得の申告のしかた」)

これがどの位軽減されているかというと、そもそも家を売った時の一般税率は次のとおりです。

*所得税+住民税 税率表*

| 長期譲渡所得 | 短期譲渡所得 | |

| 所得税 | 15% | 30% |

| 住民税 | 5% | 9% |

| 復興特別 所得税 |

0.315% | 0.63% |

| 合計 | 20.315% | 39.63% |

- 長期譲渡所得:所有期間5年超

- 短期譲渡所得:所有期間5年以下

上の表では付随的にかかってくる税目もまとめて記載していますが、今回の特例で関わってくるのは「所得税(長期譲渡所得)」の部分。

一般則では税率15%のところを、特例により6,000万円以下なら10%に軽減されるというわけです。

10年を超えて住み続けているマイホームは優遇されているのですね。

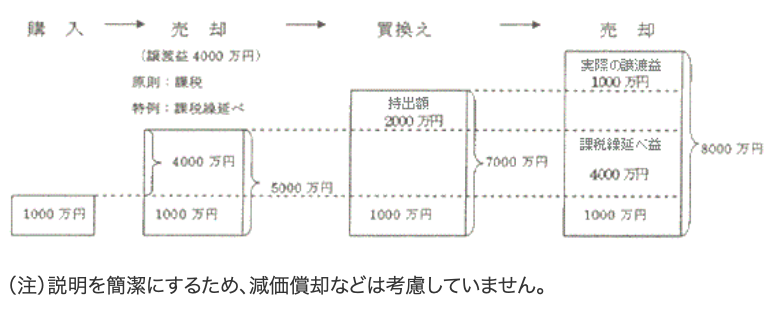

③買換えの特例

所有期間10年超などの特定のマイホームAを売って、所定期間内に新居Bに買い換えると、マイホームAの売却に対する税金を将来に繰り延べることができます。

繰り延べた税金分は、将来さらに新居Bを売却することになった時に、合算して計算されることになります。

税金は帳消しになったわけではありませんが、将来まで保留となるため当座の出費を抑え、新居購入資金に回すことができるでしょう。

国税庁によるイメージ図をご紹介しておきます。

(引用:国税庁「No.3355 特定のマイホームを買い換えたときの特例」)

上の図では、売ったり買ったりする度に価額がUPしていく設定となっています。

ところが実際はそうでない時もありますよね。

例えばマイホームAは5,000万円で売れたけれど、新居Bは4,000万円で買い換えた(価額が下がった)といったケース。

この場合ややこしいのですが、手元に残った差額1,000万円の部分のみ「収入金額」として、繰り延べではなくその場で税金がかかります。

この特例は少しややこしい上、課税はあくまで保留になっているだけ。

そのため個人的には①の3,000万円特別控除の方が使い勝手は良い気がしますね。

④居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

ここからは「売却損が発生した場合」の2つの特例のご紹介です。

この2つの特例、名前が非常によく似ていますが、大きな違いは「買換え」と付くかどうか。

1つ目のこちらは、「買換え」とつくパターン。

💡この特例のポイント

- マイホームを売却し、代わりの新居を購入すること(一定の要件あり)

- 売却損失を、ほかの給与所得等と損益通算できる(損失と所得を相殺できる)

- その年で損失を控除しきれないときは翌年以降3年間繰り越すことができる

この特例を使うことで、給与から差し引かれる所得税の方までゼロとなるのは大きいですね!

マイホームを売ったら、次の新居を買われる方は多いはずですから、多くの方にとって減税が期待できそうです。

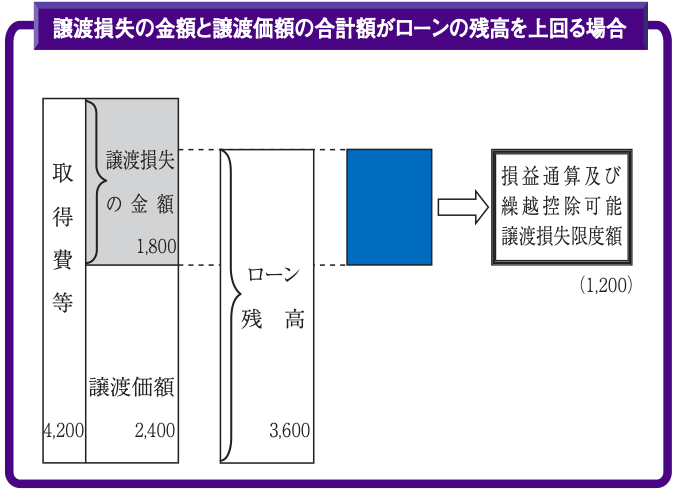

⑤特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

そして「売却損が発生した場合」2つ目のこちらは、名前に「買換え」とつかないパターン。

💡この特例のポイント

- マイホームを売却する時に住宅ローンが残っていること

- 売却の契約時点でのローン残高から、譲渡価額(売れた金額)を差し引いた残りを限度として損益通算できる

- その年で損失を控除しきれないときは翌年以降3年間繰り越すことができる

(引用:国税庁「令和3年分 譲渡所得の申告のしかた」)

こちらの特例は、先ほどと違って新居への買い換えは必須ではありません。

その代わり、売却する家に住宅ローンが残っていることが要件に入ってきます。

さらに損益通算できる額が、住宅ローンの残高によって制限を受けるのが大きな特徴です。

⇒【無料査定ができる】不動産一括査定サイトはこちら

住んでいない空き家を売った時の確定申告

一口に「家」といってもマイホームだけでなく、誰も住んでいない空き家である可能性もありますよね。

例えば、親が亡くなって相続した実家はその代表例でしょう。

こうした空き家を売る場合、先ほどのマイホーム向けの特例は残念ながら使えません。

ですが基本的には、確定申告が必要かどうかの判断基準はここまで解説した内容と同じです。

ここでは、古い空き家でよくある「取得価額が分からない」問題や、空き家でも使える特例について解説していきます。

取得価額が分からない時は?

先代からの家を相続したけど、書類が残ってない。

当時いくらで購入したのか分からない。

こんな時、確定申告の「取得費」のところでつまずいてしまいますよね。

このような場合は…

譲渡価額の5%で計上すればOKです!

ざっくりと「売れた金額の5%」を取得費とみなして計算する、ということですね。

そもそも相続した不動産における「取得費」では、「先代が」買い入れた時の取得価額を用いるのが原則です。

あなたが相続した時の時価ではありません。

(相続時の登記費用などは含めてOK)

ところが先代の書類で確認できなかったり、先祖代々の土地だったりで、取得価額が分からないことがよくあります。

そんな時に有効なのが、先ほどの5%ルール。

「概算取得費控除の特例」といいます。

概算取得費控除の特例とは?

実際の取得費が譲渡価額(売れた金額)の5%に満たない場合には、その5%相当額を取得費の金額として計上することができます。

つまり、先代からの長年の土地建物の場合は、当時の取得価額が売れた金額の5%に満たないものとみなすことで、簡便的に計算できるようになっているのです。

空き家に使える「空き家特例」

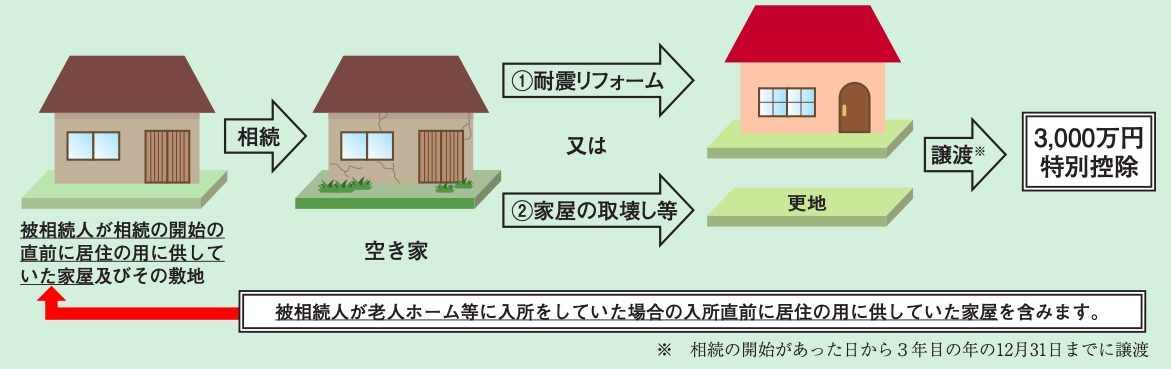

マイホームではない空き家、だけど減税の優遇が受けられる、そんな特例はこちら。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

通称『空き家特例』と呼ばれています。

『空き家特例』とは?

相続した空き家を売却した時に、決められた要件を満たすことで最高3,000万円が売却益から差し引かれる、というもの。

これは一見とても喜ばしい特例に見えるのですが、実は「決められた要件」というのがなかなか厳しめ。

💡空き家特例は要件が厳しい!

- 昭和56年5月31日以前に建築されたこと

- マンションではないこと

- 親が相続直前まで1人で住んでいたこと

(老人ホーム等も条件つきで可) - 建物を解体して更地にするか、耐震リフォームをして新耐震基準を満たすこと

- 相続してからずっと賃貸などせず空き家のままであること

(引用:国税庁「令和3年分 譲渡所得の申告のしかた」)

特に注意したいのが、上図のように「耐震リフォーム」あるいは「家屋の取壊し等」が求められていること。

いずれにしても費用が100万円〜という単位でかかってきてしまいます。

耐震工事と解体、どっちにすべき?

この2つのうちどちらかを選択するとしたら、個人的には解体の方がおすすめです。

古い家を耐震リフォームするのは意外に大変。

耐震診断から始まり手間がかかる上、構造にまで手を加える大がかりな工事となれば費用がかさんでしまう恐れも。

それならば、解体して更地にした方がシンプルですし、次の所有者にとっても自由に土地が使えるメリットは大きいでしょう。

お金をかけてまで特例を使うべき?

たとえ解体費用がかかったとしても、特別控除による減税の恩恵がもっと大きければ、特例は使う価値があるといえます。

特例を使うかどうかの判断をするには、まず「いくらで売れそうか」を知ることが大切。

そこから概算の税額を算出し、特例を使うべきかどうかシミュレーションしていくといいです。

不動産一括査定サイトなら、複数の不動産会社にまとめて無料で査定依頼できて便利。

査定額が分かるだけでなく、沢山の不動産会社との出会いにつながるのがメリットです。

そこで税金のことも親身になって相談にのってもらえる担当者を探してみましょう。

税理士との連携が取れている不動産会社ならベストですね。

こちらも合わせてどうぞ

不動産査定サイトおすすめ21選 特徴や選び方を解説

相続税が取得費に加算できる特例も

もう1つ、相続に関連した特例をご紹介します。

こちらは相続した時にかかった相続税を、家を売却した時の「取得費」に加算することができる、というもの。

相続財産を売却した場合の相続税額の取得費加算の特例

といいます。

売却の期限は3年以内で、取得費に加算できる相続税は所定の計算式で決められます。

ただし、この特例は先ほどの空き家特例と併用することはできませんので注意が必要です。

⇒【無料査定ができる】不動産一括査定サイトはこちら

まとめ

最後までお読みいただき、ありがとうございました。

家を売った時の確定申告について、もろもろ解説させていただきました。

今回のまとめ

- 確定申告が不要となるのは

⇒売却益が出ない時 - 原則不要でも、した方が減税になることもある

- 確定申告が必要なのは

⇒売却益が出た時 - 売却益(譲渡所得)の計算式

=譲渡価額―取得費―譲渡費用 - 確定申告しないとバレる可能性大

- バレると余計に税金がかかる

- 特例を使えば税金がゼロになることも

- マイホームだけでなく空き家にも特例がある

かなり盛り沢山な内容となりました。

確定申告は面倒と思われることもあるかもしれませんが、3,000万円特別控除などの特例を使うためには確定申告は必須です。

こうした特例を使うことで大きな減税につながりますから、国民の義務と割り切って素早く申告を済ませてしまうのが吉です。

不動産取引は金額が大きく税務署のチェックも入りやすいですから、心配ならば税理士に任せることもおすすめです。

知っている税理士がいない場合には、不動産会社から紹介してもらうこともできます。

まず信頼できる不動産会社をしっかり選ぶことで、安心して売買から納税まで行うことができるでしょう。

不動産一括査定サイトなら、多くの不動産会社と出会うきっかけ作りにぴったり。

家がいくらで売れそうか、査定額もすぐに教えてもらえるので、一度試してみては。

⇒【無料査定ができる】不動産一括査定サイトはこちら

<参考資料>

・国税庁「令和3年分 所得税及び復興特別所得税の確定申告の手引き」

・国税庁「令和3年分 譲渡所得の申告のしかた」

・(公社)全国宅地建物取引業協会連合会「あなたの不動産 税金は」令和3年版

・無申告相談サポート「不動産の譲渡所得の無申告(不動産売却)」